Leseprobe

1 Besicherung zur Begrenzung des Kreditrisikos

1.1 Expected und Unexpected Loss im Rahmen des Kreditrisikos

1.2 Besicherung zur Reduzierung des Unerwarteten Verlusts durch Senkung der Verlustquote (LGD)

1.3 Arten der Kreditbesicherung unter besonderer Betrachtung von Grundpfandrechten

2 Anrechnung von Kreditsicherheiten vor dem Hintergrund der Mindesteigenkapitalanforderungen der CRR

2.1 Ermittlung des Kreditrisikos innerhalb der Mindesteigenkapitalanforderungen der CRR

2.3 Anrechnung von Grundpfandrechten auf die Risikogewichteten Positionsbeträge

3 Auswirkungen der CRR-Regelungen, sowie ergänzender aufsichtsrechtlicher Regelungen und Auslegungen auf das Sicherheitenmanagement deutscher Institute

3.1 Ergänzende Regelungen und Auslegungen der Bankenaufsicht zur Anerkennung der kreditrisikomindernden Wirkung von Grundpfandrechten

3.2 Optimierung des Sicherheitenmanagements hinsichtlich der aufsichtsrechtlichen Anforderungen der CRR

3.3 Handlungsempfehlungen für deutsche Kreditinstitute

Zusammenfassung

Literaturverzeichnis

Verzeichnis sonstiger Quellen

Anhang

Anhang 1: Adverse Selektion bei undifferenziertem Kundenkreditzins

Anhang 2: Ausführliche Berechnung des Unexpected Loss im Gordy-Modell des IRB-Ansatzes

Anhang 3: Übersicht zu den Anerkennungsvoraussetzungen für Grundpfandrechte

Einleitung

Die Anforderungen der Bankenaufsicht an deutsche Kreditinstitute werden immer umfangreicher: Neben weitreichenden Meldepflichten, müssen sie auf Basis der Verordnung 575/2013/EU („Capital Requirements Regulation“, CRR) strikte Mindesteigenkapitalanforderungen einhalten. Um die vorgeschriebene Eigenkapitalunterlegung möglichst gering halten zu können, ist es im Interesse der Banken, ihre sogenannten „Risikogewichteten Positionsbeträge“ ebenfalls so niedrig wie möglich zu halten. Eine Möglichkeit dies zu erreichen, ist auf die Vergabe risikoreicher Kredite zu verzichten, was allerdings mit den Ertrags- und Gewinnzielen der Kreditinstitute in Konflikt steht. Kreditsicherheiten können dazu beitragen, diesen Konflikt zu lösen.

Vor diesem Hintergrund sind die Vorgaben hinsichtlich Sicherheiten aus der CRR von großer Bedeutung. In ihr wird festgelegt, unter welchen Voraussetzungen Kreditsicherheiten mindernd auf den Risikogewichteten Positionsbetrag angerechnet werden dürfen. Neben allgemeinen Bestimmungen zur Anerkennung von Sicherheiten, enthält die CRR spezielle Anforderungen, welche sich nach Art der Besicherung unterscheiden.

Grundpfandrechten als bedeutendste Sicherheitenart kommt hierbei eine besondere Rolle zu.[1] Da die Anerkennungsvoraussetzungen der verschiedenen Sicherheitenarten sich teilweise fundamental voneinander unterscheiden, werden die Ausführungen dieser Arbeit auf Grundpfandrechte beschränkt. Diese werden weiterhin nur im Rahmen des klassischen Kreditgeschäfts der Fremdfinanzierung betrachtet.

Im Mittelpunkt der Arbeit steht die Fragestellung, welche Rückschlüsse sich aus den regulatorischen Anforderungen an Grundpfandrechte für das Sicherheitenmanagement der Kreditinstitute ziehen lassen.

Im ersten Kapitel erfolgt zunächst eine kurze Einführung zum Thema Kreditrisiko, wonach die Verwendung von Sicherheiten zur Begrenzung des Kreditrisikos erläutert wird. Im Rahmen dieses Vorgehens wird näher auf den Expected Loss, sowie den Unexpected Loss als Bestandteile des Kreditrisikos eingegangen, welche mit Kreditbesicherung zusammenhängen. Nach einer allgemeinen Begriffserklärung der Kreditbesicherung wird auf die Merkmale eingegangen, nach denen sich die Sicherheitenarten voneinander unterscheiden. Grundpfandrechte werden anschließend detailliert behandelt.

Im zweiten Kapitel werden die Mindesteigenkapitalanforderungen nach der CRR erläutert, da diese die Grundlage für die Anrechnung von Sicherheiten auf die Risikogewichteten Positionsbeträge darstellt. Insofern wird zunächst auf die historische Entwicklung des sogenannten „CRD-IV-Pakets“ im Kontext der Regelungen des Baseler Ausschusses für Bankenaufsicht eingegangen. Die Berechnung der Risikogewichteten Positionsbeträge wird sowohl für die Verwendung des Kreditrisikostandardansatzes, als auch für die Verwendung des auf internen Ratings basierenden Ansatzes, dargelegt.

Anschließend werden die aufsichtsrechtlichen Anforderungen für die Anrechnung von Grundpfandrechten auf die Risikogewichteten Positionsbeträge erläutert. Dies geschieht durch Erläuterung der Anerkennungsvoraussetzungen für Grundpfandrechte in der CRR. Daraufhin wird dargelegt, wie die Anrechnung von Grundpfandrechte auf die Risikogewichteten Positionsbeträge erfolgt.

Im dritten Kapitel wird analysiert, welche Anforderungen sich aus der CRR für das Sicherheitenmanagement deutscher Kreditinstitute ableiten lassen. Hierbei werden zunächst die Anerkennungsvoraussetzungen für Grundpfandrechte in der CRR durch Hinzunahme von Auslegungsentscheidungen und Regelungen der Bankenaufsicht konkretisiert. Den Mindestanforderungen an das Risikomanagement (MaRisk) von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kommt dabei eine besondere Bedeutung zu.

Abschließend wird diskutiert, wie ein optimales Sicherheitenmanagement zur Erfüllung der Anerkennungsvoraussetzungen ausgestaltet werden kann. Dabei steht die Ausarbeitung einer Sicherheitenstrategie, sowie die Verwendung eines informationstechnischen Sicherheitenemanagementsystems im Vordergrund. Auf Basis dieser Ergebnisse werden Handlungsempfehlungen für deutsche Kreditinstitute ausgesprochen.

1 Besicherung zur Begrenzung des Kreditrisikos

1.1 Expected und Unexpected Loss im Rahmen des Kreditrisikos

Die im klassischen Kreditgeschäft existierenden finanziellen Risiken umfassen Marktrisiken, Liquiditätsrisiken, operationelle Risiken und das Kreditrisiko.[2] In Bezug auf die Thematik der Kreditbesicherung ist insbesondere das Kreditrisiko relevant, weshalb die übrigen Risiken an dieser Stelle ausgeklammert werden.

Der Begriff „Kreditrisiko“ ist in der Literatur nicht eindeutig definiert.[3] Für die Zwecke dieser Arbeit, wird folgende Definition des Kreditrisikos verwendet:

„Credit risk is the risk that a debtor may be unable or unwilling to make a payment to fulfil contractual obligations.”[4]

Das Kreditrisiko im engeren Sinne ist daher der „default“, der Ausfall des Kreditnehmers.[5] In diesem Zusammenhang wird das Kreditrisiko auch als Ausfallrisiko bzw. als Adressenausfallrisiko bezeichnet.[6]

An dieser Stelle sei erwähnt, dass der Begriff des „Risikos“ die Abweichung von einem Erwartungswert bezeichnet; nach obiger Definition handelt es sich streng genommen nicht um ein Risiko. Beim Ausfallrisiko wird davon abweichend vom Regelfall („Erwartungswert“) ausgegangen, dass der Kreditnehmer seinen Verpflichtungen nachkommt. Das Ausfallrisiko bezeichnet demnach die Abweichung von diesem Regelfall.[7]

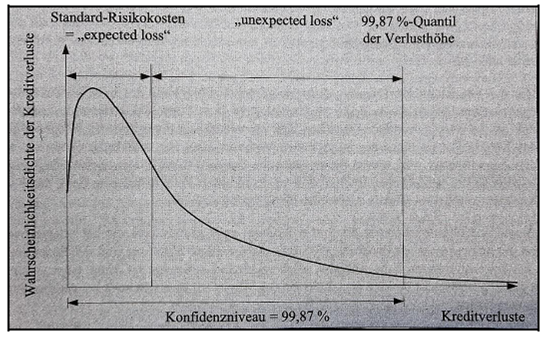

Das Ausfallrisiko hängt in erster Linie mit der Bonität[8] des Kreditnehmers zusammen, welche i. d. R. über sein Rating gemessen wird. Ratings sind somit Bewertungen der Bonität,[9] wobei jedes Rating eine ihm zugeordnete Ausfallwahrscheinlichkeit widerspiegelt.[10] Um das Ausfallrisiko quantifizieren zu können, empfiehlt sich die in Abb. 1 dargestellte Unterteilung in den erwarteten Verlust (Expected Loss), und den unerwarteten Verlust (Unexpected Loss).[11]

Abb. 1: Wahrscheinlichkeitsverteilung der Kreditverluste bei Unterteilung des Ausfallrisikos in den "Expected Loss" und den "Unexpected Loss"

(Quelle: Schierenbeck, Lister et al. (2008): 156.)

Obwohl die Begriffe des Expected Loss und des Unexpected Loss für die Zwecke dieser Arbeit unter dem Begriff „Ausfallrisiko“ zusammengefasst werden, ist es wichtig zu betonen, dass der Expected Loss kein Risikomaß darstellt, sondern vielmehr einen von den Kreditinstituten bereits antizipierten Kostenfaktor. Lediglich der über den Expected Loss hinausgehende Unexpected Loss birgt „echte Verlustüberraschungen“ und erfüllt somit die wissenschaftliche Risikodefinition (s. o.).[12] Die nachfolgenden Ausführungen erläutern die Quantifizierung des Ausfallrisikos durch Berechnung des Expected und Unexpected Loss.

Der Expected Loss berechnet sich durch Multiplikation folgender Parameter:

Die Ausfallwahrscheinlichkeit des Kreditnehmers (Probability of Default, PD);

der Forderungsbetrag zum Ausfallzeitpunkt (Exposure at Default, EaD) und;

die Verlustquote (Loss Given Default, LGD). Die Verlustquote beschreibt dabei den Anteil vom Forderungsbetrag, der im Falle eines Ausfalls nicht aus Sicherheiten oder anderen Quellen generiert werden kann, und daher im Falle einer Insolvenz des Kreditnehmers verloren ist.[13]

Demnach gilt:

Der Expected Loss (auch Standardrisikokosten genannt)[15] stellt einen Kostenfaktor dar, welcher von den Kreditinstituten durch Einfordern einer sogenannten „Risikoprämie“ ausgeglichen wird.[16] Dabei ist es von großer Bedeutung, dass die Risikoprämie für jeden Kreditnehmer differenziert anhand des Expected Loss ermittelt wird, da bei Verwendung einer pauschalen Risikoprämie eine adverse Selektion[17] (Negativauslese) stattfindet.[18]

Kreditnehmer mit guter Bonität zahlen bei dem Einpreisen des Expected Loss durch eine pauschale Risikoprämie einen unverhältnismäßig hohen Zinssatz, während Kreditnehmer mit schlechter Bonität einen unverhältnismäßig geringen Zinssatz zahlen. Dadurch verlassen die Kunden mit guter Bonität die Bank, wobei Kunden mit schlechter Bonität sich in der Bank ansammeln.[19] Daher muss der Expected Loss verursachungsgerecht auf die Kreditnehmer verrechnet werden, damit eine angemessene Risikoprämie ermittelt werden kann.[20]

Die Kreditinstitute können den Expected Loss demnach durch Einpreisen der je nach Kreditnehmer individuellen Risikoprämie kompensieren. Die Kreditinstitute haben somit kein unbedingtes Interesse an der Höhe des Expected Loss und an dessen Verringerung durch Reduzierung der LGD über Besicherung.

Im Unterschied zu den Kreditinstituten haben die Kreditnehmer jedoch ein Interesse an einem niedrigen Expected Loss, denn die von ihnen zu entrichtende Risikoprämie sinkt. Daher werden Kreditnehmer, die Sicherheiten anzubieten haben, Kredite bevorzugt bei Instituten aufnehmen, welche die Sicherheiten akzeptieren. Dies wirft die Frage auf, ob der einzige Nutzen von Besicherung für die Kreditinstitute darin besteht, überhaupt einen Kreditvertrag mit dem potentiellen Kreditnehmer abzuschließen. Zur Beantwortung dieser Frage muss zunächst der andere Teil des Ausfallrisikos - der Unexpected Loss - untersucht werden.

Die Quantifizierung des Unexpected Loss erfolgt standardgemäß über das Risikomaß „Value At Risk“ (VaR).[21] Ein VaR-Ansatz steckt auch im sogenannten „Gordy-Modell“.[22] Zur Ermittlung des Unexpected Loss innerhalb des Gordy-Modells werden größtenteils dieselben Parameter herangezogen, wie beim Expected Loss. Seine Berechnung erfolgt mithilfe folgender Formel:

Der Parameter M bezeichnet dabei die Restlaufzeit des Kreditengagements. Während die Verlustquote (LGD) und der Forderungsbetrag zum Ausfallzeitpunkt (EaD) unverändert, wie beim Expected Loss, als Faktoren in die Formel einfließen, befindet sich innerhalb des Faktors f(PD) ein VaR-Ansatz. Der Faktor f(PD) bezeichnet somit die bedingte Ausfallwahrscheinlichkeit, d. h. die Abweichung zum Erwartungswert der PD, die zu einem bestimmten Konfidenzniveau nicht überschritten wird. Der Unexpected Loss kann daher als der Verlustbetrag interpretiert werden, welcher zu einem bestimmten Konfidenzniveau nicht überschritten wird.[23]

Da der Unexpected Loss von seiner Natur aus über den Expected Loss hinausgeht, ist er nicht über die Risikoprämie eingepreist. Risikoaverse Institute haben somit ein Interesse daran, den Unexpected Loss zu reduzieren, und dadurch das Ausfallrisiko begrenzen.[24]

Die Parameter, welche in die Berechnung des Unexpected Loss einfließen (PD, LGD, EaD, M), sind stets größer oder gleich null und stehen in einem positiven Zusammenhang mit dem Unexpected Loss.[25] Eine Reduzierung von einem dieser drei Parameter führt folglich (sofern keiner der anderen Faktoren gleich null ist) zu einer Reduzierung des Unexpected Loss.

Da die Ausfallwahrscheinlichkeit (PD) von Faktoren außerhalb der Einflussmöglichkeiten der Kreditinstitute abhängt,[26] ist sie als Stellschraube zur Begrenzung des Unexpected Loss nicht zu verwenden.

Der Forderungsbetrag zum Ausfallzeitpunkt (EaD) liegt hingegen innerhalb der Einflussmöglichkeiten der Institute. Neben der offenkundigen Möglichkeit, schlicht keinen Kredit an Kunden mit schlechter Bonität zu vergeben, stehen den Instituten noch weitere Möglichkeiten zur Begrenzung des EaD offen: So können sie vor dem Hintergrund des Informationsvorsprungs des Kreditnehmers die Kredite in ihrer Höhe begrenzen, statt den Kreditnehmer die Höhe des Kredites selbst bestimmen zu lassen.[27] Hat das Kreditinstitut einen Kredit in Form einer Kreditlinie vergeben, so kann es sich um die Kürzung dieser bemühen, falls es mit dem Ausfall des Kreditnehmers rechnet.[28]

Bei der Vergabe von Darlehen können sie zudem Rückzahlungsstrukturen vorgeben, welche die Restlaufzeit des Kredits (M) reduzieren. Dies kann zum Beispiel durch die Vergabe eines Tilgungsdarlehens anstelle eines endfälligen Darlehens erfolgen.

Eine Verringerung der Verlustquote (LGD) erfolgt größtenteils über die Besicherung des Kredits.[29] Im Folgenden wird erläutert, was unter einem gesicherten Kredit zu verstehen ist, und welche Kriterien Sicherheiten erfüllen sollten, um die LGD (und somit den Unexpected Loss) möglichst wirkungsvoll zu reduzieren.

1.2 Besicherung zur Reduzierung des Unerwarteten Verlusts durch Senkung der Verlustquote (LGD)

Generell können Kreditinstitute Kredite als Blankokredite (ungesicherte Kredite) oder gesicherte Kredite gewähren. Bei der Vergabe eines Blankokredits vertraut der Gläubiger darauf, dass der Schuldner seinen Verpflichtungen nachkommt, was eine sehr hohe Bonität des Schuldners voraussetzt.[30] Dadurch gilt der Blankokredit als „einer der sichersten Kredite überhaupt“.[31]

Dies spiegelt sich auch in der Berechnung des Unexpected Loss wider: Die hohe Bonität des Schuldners, von welcher das Kreditinstitut bei Vergabe eines Blankokredites ausgeht, beinhaltet eine besonders geringe Ausfallwahrscheinlichkeit (PD).[32] Setzt man diese besonders kleine Ausfallwahrscheinlichkeit in o. g. Formel des Unexpected Loss ein, reduziert dieser sich ebenfalls.[33] Somit ist es nicht notwendig, ihn über die Verlustquote (LGD) durch das Bestellen von Sicherheiten zu reduzieren.

Kredite werden regelmäßig nur bei kurz- und mittelfristigen Laufzeiten als Blankokredit vergeben.[34] Dies hat den Hintergrund, dass die Bewertung der Bonität des Kreditnehmers zum Zeitpunkt der Kreditvergabe die Kreditentscheidung bestimmt; diese kann sich im Verlauf eines langfristigen Kredits jedoch verändern.[35]

Reicht die Bonität des Schuldners jedoch nicht aus, um die Vergabe eines Blankokredites zu rechtfertigen, bestellt der Gläubiger sich vertraglich Sicherheiten, aus deren Verwertung er sich bei Ausfall des Kreditnehmers befriedigen kann.[36] In diesem Fall spricht man von einem gesicherten Kredit.[37]

An dieser Stelle ist es erforderlich, den Begriff der „Besicherung“ bzw. „Sicherheiten“ zu definieren.[38] In einem weit gefassten Verständnis beinhaltet Besicherung alle Maßnahmen, die der Kreditgeber ergreift, um das Risiko eines teilweisen oder gänzlichen Ausfalls einer Forderung zu beschränken.[39] Diese weite Definition eignet sich jedoch nicht für die Zwecke dieser Arbeit, da sie Maßnahmen wie die Beschränkung des Kreditvolumens umfasst,[40] welche in der Berechnung des Unexpected Loss bereits in Form des EaD einfließen.

Im Rahmen dieser Arbeit wird nachfolgend primär folgende Definition verwendet: „Hinter den Kreditsicherheiten (…) steht stets eine Person oder eine Sache, die dem Kreditgeber mit ihrer Finanzkraft bzw. mit ihrem Wert haftet, wenn der Schuldner die Rückzahlungen der Forderungen einstellt oder der Darlehensgeber einen gerechtfertigten Verdacht sieht, daß seine Forderungseintreibung gefährdet ist.“[41]

Will das Kreditinstitut eine solche Sicherheit erhalten, so muss die Pflicht zur Stellung der bestimmten Sicherheit im Kreditvertrag geregelt sein. Für die Erfüllung dieser schuldrechtlichen Verpflichtung bedarf es weiterhin eines Sicherheitenvertrags, in dem auch Einzelheiten wie z. B. die Verwertung der Sicherheit geregelt sind.[42]

In welchem Ausmaß die erhaltenen Sicherheiten den Unexpected Loss über die LGD reduzieren können, hängt von der Höhe des Erlöses ab, welcher aus der Verwertung der Sicherheiten erzielt wird. Die Höhe des Erlöses aus der Verwertung lässt sich besonders gut schätzen, wenn ein liquider Sekundärmarkt für das Sicherheitsgut existiert, wobei eine Schätzung andernfalls schwierig ausfällt: So ist der Erlös von Fahrzeugen aufgrund eines existierenden Sekundärmarktes besser zu schätzen als der Erlös von speziellen Maschinen.[43]

Hinsichtlich der Wertentwicklung der Sicherheit ist zu beachten, dass die Existenz einer Korrelation zwischen dem Wert der Sicherheit und der Bonität des Kreditnehmers den Nutzen der Sicherheit mindert.[44] Da Sicherheiten der Begrenzung der Verlustquote (im Falle eines Ausfalls) dienen, ist ein sinkender Sicherheitenwert im Falle eines Ausfalls bei (positiver) Korrelation nicht zweckdienlich.

1.3 Arten der Kreditbesicherung unter besonderer Betrachtung von Grundpfandrechten

Es gibt mehrere Möglichkeiten, Sicherheiten voneinander abzugrenzen. So können Sicherheiten in akzessorische und fiduziarische Sicherheiten unterschieden werden. Bei akzessorischen Sicherheiten sind Forderung und Sicherheit gesetzlich miteinander verbunden – sowohl

in der Entstehung (Die Sicherheit steht dem Gläubiger erst bei Entstehen der Forderung zu),

in der Höhe (Der Wert der Sicherheit darf den Wert der Forderung nicht übersteigen), und

im Erlöschen (Mit Begleichung der Forderung verliert der Gläubiger das Recht auf die Sicherheit).[45]

Im Gegensatz hierzu sind fiduziarische (treuhänderische) Sicherheiten abstrakte Sicherheiten, also von der Forderung unabhängig. Das Kreditinstitut erhält bist zur Rückübertragung alle Rechte an der Sicherheit. Da fiduziarische Sicherheiten gesetzlich nicht mit der Forderung verbunden sind, ist hierfür eine vertragliche Ausgestaltung nötig.[46]

Weiterhin können Sicherheiten in Sachsicherheiten und Personensicherheiten unterschieden werden. Sachsicherheiten bestehen in dinglichen Verwertungsrechten[47] an Forderungen, beweglichen Sachen, Grundstücken und anderen Rechten.[48] Sicherheitengeber und Kreditnehmer müssen dabei nicht zwangsläufig deckungsgleich sein: Der Sicherungsgegenstand kann auch aus dem Vermögen eines Dritten stammen.[49] Die Sachsicherheiten beinhalten

die Sicherungsabtretung[50],

das Pfandrecht[51],

die Sicherungsübereignung[52] und

Grundpfandrechte.[53]

Personensicherheiten bestehen immer in schuldrechtlichen Ansprüchen gegen dritte Sicherungsgeber,[54] und somit nie gegenüber dem Kreditnehmer selbst. Zu den Personensicherheiten zählen insbesondere

die Bürgschaft[55] und bürgschaftsähnliche Sicherheiten, wie

die Garantie und

die Schuldmitübernahme.[56]

Im Folgenden wird vertiefend auf Grundpfandrechte eingegangen.

Grundpfandrechte sind dingliche Rechte an Grundstücken oder grundstücksgleichen Rechten[57], die in das Grundbuch[58] eines Grundstücks eingetragen werden und zur Sicherung einer Forderung auf diesem Grundstück lasten, sodass sich der Kreditgeber bei Ausfall des Kreditnehmers aus der Verwertung des Grundpfandrechts befriedigen kann.[59]

Zu den Grundpfandrechten gehören:

Grundschulden,

Hypotheken und

Rentenschulden, wobei Rentenschulden in der Praxis als Kreditsicherheit keine Bedeutung zukommt.[60]

Grundpfandrechte können Buch- oder Briefrechte sein. Während bei der Bestellung eines Grundpfandrechts als Buchrecht lediglich ein Grundbucheintrag erfolgt, wird bei einer Bestellung als Briefrecht zusätzlich ein Hypotheken- bzw. Grundschuldbrief ausgestellt, dessen Übergabe Voraussetzung für den Erwerb des Grundpfandrechts ist.[61] Im Folgenden wird genauer auf die Unterscheidung von Grundschuld und Hypothek eingegangen.

Die gesetzliche Grundlage der Hypothek bildet § 1113 BGB, Absatz 1:

„Ein Grundstück kann in der Weise belastet werden, dass an denjenigen, zu dessen Gunsten die Belastung erfolgt, eine bestimmte Geldsumme zur Befriedigung wegen einer ihm zustehenden Forderung aus dem Grundstück zu zahlen ist (Hypothek).“

In dieser Definition wird die Hypothek klar mit einer Forderung verbunden. Daher ist die Hypothek akzessorisch.[62]

Die Hypothek entsteht durch Einigung zwischen Hypothekengläubiger und Grundstückseigentümer, sowie durch eine Eintragung ins Grundbuch. Dabei erwirbt der Hypothekengläubiger die Hypothek aufgrund der Akzessorietät erst dann, wenn die Forderung entsteht (also mit Auszahlung des Kredits). Sollte die Hypothek bereits ins Grundbuch eingetragen sein, der Kredit aber noch nicht ausgezahlt sein, verbleibt die Hypothek bis zur Auszahlung eine sog. Eigentümergrundschuld.[63] Eine Eigentümergrundschuld liegt auch vor, wenn die mit der Hypothek verknüpfte Forderung bereits zurückgezahlt wurde.[64]

Der Hypothekengläubiger kann zusätzlich zur eingetragenen Hypothekensumme die Zinsen der Forderung und die Kosten für die Kündigung der Forderung und die Rechtsverfolgung des Anspruchs geltend machen, selbst wenn diese nicht im Grundbuch eingetragen sind.[65] Eine Übertragung der Hypothek auf einen neuen Gläubiger ist aufgrund der Akzessorietät der Hypothek nur zusammen mit der verbundenen Forderung möglich.[66]

Aufgrund dieser strengen Akzessorietät findet die Hypothek in der Praxis nur noch begrenzt Anwendung.[67] Stattdessen bietet sich das Grundpfandrecht der Grundschuld an. Die Grundschuld ist gesetzlich folgendermaßen definiert:

„Ein Grundstück kann in der Weise belastet werden, dass an denjenigen, zu dessen Gunsten die Belastung erfolgt, eine bestimmte Geldsumme aus dem Grundstück zu zahlen ist (Grundschuld).“[68] Es fällt auf, dass diese Definition der Grundschuld nahezu deckungsgleich mit der Definition der Hypothek ist. Lediglich die Worte „wegen einer ihm zustehenden Forderung“ fehlen. Daher ist die Grundschuld im Gegensatz zur Hypothek fiduziarisch, und hängt demnach nicht vom Bestehen einer Forderung ab.[69]

Die Grundschuld stellt eine klassische Besicherung von mittel- und langfristigen Krediten dar.[70] Wird die Grundschuld als Kreditsicherheit bestellt, so handelt es sich um eine Sicherungsgrundschuld. Aufgrund der Abstraktheit der Grundschuld, ist für das Verknüpfen von der Grundschuld mit einer Forderung eine vertragliche Ausgestaltung in Form eines Sicherheitenvertrags nötig. Der Sicherheitenvertrag muss sich dabei nicht nur auf eine einzelne Forderung beziehen, sondern kann sich auf alle (auch zukünftige) Forderungen des Kreditinstituts gegenüber eines Schuldners beziehen.[71] Insofern ist die Sicherungsgrundschuld flexibler als die Hypothek, welche aufgrund ihrer strengen Akzessorietät nur mit einer Forderung verbunden ist, und anschließend erlischt.[72]

Die Grundschuld entsteht durch Einigung über die Bestellung - was die Einwilligung des Grundstückseigentümers voraussetzt – und durch Eintragung ins Grundbuch. Eine Abtretung der Grundschuld erfordert ebenfalls eine Eintragung im Grundbuch.[73]

Eine Sonderform der Grundschuld stellt die Eigentümergrundschuld dar. Neben dem Fall, in dem eine Hypothek vorübergehend zur Eigentümergrundschuld wird (s. o.), kann der Eigentümer nach § 1196 BGB auch direkt eine Grundschuld für sein Grundstück bestellen. Dies ist dann sinnvoll, wenn er die Eigentümergrundschuld als Briefgrundschuld bestellt, um diese anschließend außergrundbuchlich schneller abtreten zu können, und so ggf. eine Darlehensauszahlung zu beschleunigen.[74]

2 Anrechnung von Kreditsicherheiten vor dem Hintergrund der Mindesteigenkapitalanforderungen der CRR

2.1 Ermittlung des Kreditrisikos innerhalb der Mindesteigenkapitalanforderungen der CRR

Vor dem Hintergrund des bedrohlich niedrigen Eigenkapitals der weltweit größten Banken in den 1980er Jahren, verabschiedete der Baseler Ausschuss 1988 ein Regelwerk, das als Empfehlung an international tätige Banken gerichtet war.[75]

Dieses als „Basel I“ bezeichnete Regelwerk hatte zum Ziel, das Aktivgeschäft[76] von Banken mit Eigenkapital zu unterlegen, um eine international harmonisierte Vorsorge für Ausfälle zu schaffen. Die internationale Harmonisierung sollte dabei einen aufsichtsrechtlichen Wettbewerb der verschiedenen Finanzplätze um möglichst leichte Bedingungen verhindern. Mit der Überarbeitung des Basler Regelwerks, auch „Basel II“ genannt, wurde anschließend die Form der Risikomessung verfeinert.[77] Während Basel I nur Regelungen zu den Mindesteigenkapitalanforderungen enthielt, ergänzte Basel II diese mit einer „3-Säulen-Struktur“, in welcher ein bankenaufsichtlicher Überprüfungsprozess und erweiterte Offenlegungspflichten die Anforderungen an die betroffenen Kreditinstitute[78] erhöhten.[79]

Die Finanzkrise von 2008 hatte schließlich die Fortschreibung des Baseler Regelwerks in „Basel III“[80] im Jahre 2010 zur Folge. Ziele von Basel III waren eine nachhaltige Stärkung der Widerstandskraft des Bankensektors, sowie eine Verbesserung des Risikomanagements und höhere Offenlegungspflichten der Banken. Um diese Ziele zu erreichen, wurden die Anforderungen an die Qualität, die Quantität und die internationale Vergleichbarkeit des Eigenkapitals in Basel III erhöht.[81]

Diese neuen Anforderungen an das Eigenkapital sollen allerdings nicht Bestandteil dieser Arbeit sein. Vielmehr ist in Bezug auf Sicherheiten die Umrechnung von Aktivpositionen in sogenannte Risk Weighted Assets (RWA) von Interesse, welche in Basel III im Vergleich zu Basel II unverändert blieb.[82]

Die europäische Umsetzung von Basel III hat sich im Vergleich zu der von Basel II dagegen geändert. Zuvor war das europäische Bankenaufsichtsrecht auf der Basis von Richtlinien ausgestaltet,[83] was den Mitgliedstaaten der EU Spielraum bei der Umsetzung der Richtlinien in nationales Recht ermöglichte.[84] Dies führte zu einem Mangel an Geschlossenheit in der europäischen Bankenaufsicht. Um das europäische Bankenaufsichtsrecht zu vereinheitlichen, wurde bei der Umsetzung von Basel III eine Kombination aus Richtlinie und Verordnung gewählt: Während die Richtlinie 2013/36/EU (Capital Requirements Directive, CRD IV) insbesondere Bestimmungen über die Zulassung und Beaufsichtigung von Kredit- und Finanzdienstleistungsunternehmen enthält, regelt die Verordnung 2013/575/EU (Capital Requirements Regulation, CRR) wesentliche Teile der bankenaufsichtsrechtlichen Vorschriften an die Kreditinstitute.[85] Der Rechtsakt der Verordnung kennzeichnet sich dadurch, dass er innerhalb der Mitgliedsstaaten allgemein gültig und unmittelbar wirksam ist,[86] und den Mitgliedsstaaten somit keinen Ausgestaltungsspielraum überlässt. Diese beiden Rechtsakte werden zusammengefasst oft „CRD IV-Paket“ genannt,[87] welches wegen der gewählten Rechtsform der Verordnung der CRR als „Single Rulebook“ bezeichnet wird.[88]

Zusammenfassend wird Eigenkapital aus bankbetrieblicher Sicht durch den regulatorischen Rahmen der CRR daher ein notwendiger Produktionsfaktor für die Bereitstellung der Dienstleistung „Kredit“ für die unter der CRR beaufsichtigten Institute[89].[90] Nachfolgend wird auf die in der CRR geregelte Berechnung des aufsichtsrechtlich bereitzuhaltenden Eigenkapitals eingegangen, da dies die Grundlage für die Anrechnung der Kreditsicherheiten bildet.

Nach der CRR müssen neben dem Kreditrisiko auch andere Risiken, nämlich das Gegenparteiausfallrisiko, das Handelsbuchrisiko, Marktrisiken, operationelle Risiken und das CVA-Risiko, durch Eigenmittel[91] gedeckt sein.[92] Innerhalb des „Building-Block-Approach“ werden die Eigenmittelanforderungen, die aus den einzelnen Risikoarten resultieren zu einem Gesamtrisikobetrag addiert, und den insgesamt tatsächlich vorhandenen Eigenmitteln gegenübergestellt.[93] Nach Art. 92 Abs. 1 CRR müssen die Institute eine Mindestgesamtkapitalquote von 8% einhalten. Daraus ergibt sich folgende Formel:

Während innerhalb des Gesamtrisikobetrags einige Risiken in voller Höhe den Eigenmitteln gegenübergestellt werden, muss das für diese Arbeit relevante Kreditrisiko lediglich zu der Gesamtkapitalquote von 8% mit Eigenmitteln unterlegt werden.[94]

Grundsätzlich können Kreditinstitute bei der Ermittlung des Kreditrisikos zwischen dem Kreditrisikostandardansatz (KSA) und dem auf internen Ratings basierenden Ansatz (IRB-Ansatz, IRBA) wählen, wobei die Verwendung des IRBA genehmigungspflichtig ist.[95] Sowohl im KSA, als auch im IRBA wird das Kreditrisiko von „Risikopositionen“[96] über die sogenannten „Risikogewichtete Positionsbeträge“[97] berechnet. Bei bilanziellen Vermögenswerten[98] (Aktivposten) erfolgt die Berechnung durch Multiplikation des Risikopositionswerts mit einem Risikogewicht:

KSA und IRBA unterscheiden sich dabei in der Berechnung der Faktoren Risikogewicht und Risikopositionswert. Im Kreditrisikostandardansatz ist der Risikopositionswert einer Aktivposition ihr Buchwert nach spezifischen Kreditrisikoanpassungen, zusätzlichen Wertberichtigungen gemäß den Artikeln 34 und 110 CRR, sowie weiteren mit der Aktivposition verknüpften Verringerungen der Eigenmittel.[99]

Welches Risikogewicht einer Risikoposition zugewiesen wird, hängt beim KSA im ersten Schritt von der Risikopositionsklasse ab, in die sich die Position zuordnen lässt. Innerhalb der meisten der insgesamt 17 Risikopositionsklassen[100] findet eine weitere Unterteilung in verschiedene Bonitätsabstufungen statt, mit der ein differenziertes Risikogewicht einhergeht. Die Ermittlung der Bonitätsstufen erfolgt entweder mithilfe von externen Bonitätsbeurteilungen von durch die Europäische Bankenaufsichtsbehörde anerkannte Ratingagenturen (External Credit Assessment Institution, ECAI), oder von Exportversicherungsagenturen.[101]

Da im Zuge dieser Arbeit nur auf die Anrechnung von Grundpfandrechten innerhalb des klassischen Kreditgeschäfts eingegangen wird, wird im Folgenden nur die Risikopositionsklasse „durch Immobilien besicherte Risikopositionen“ (in Kapitel 2.3) näher ausgeführt.[102]

Der Hauptunterschied bei Verwendung des IRBA besteht in der Verwendung von internen Ratings (im Unterschied zu den externen Ratings beim KSA). Standardgemäß ist von den Kreditinstituten der KSA zu verwenden. Die Verwendung des IRBA ist genehmigungspflichtig und unterliegt strengen bankenaufsichtlichen Vorgaben.[103]

Bei Verwendung des IRBA ist der Risikopositionswert einer Aktivposition ihr Buchwert ohne Berücksichtigung von Kreditrisikoanpassungen.[104]

Auch beim IRBA werden die Risikopositionen zur Bestimmung des Risikogewichts in Risikopositionsklassen zugeordnet. Diese unterscheiden sich jedoch von den Risikopositionsklassen des KSA. Bevor der IRBA für eine Risikopositionsklasse verwendet werden darf, muss dies einzeln genehmigt werden.[105]

Innerhalb IRBA werden die Konzepte des Expected Loss und des Unexpected Loss verwendet. Dabei muss nur der Unexpected Loss einer Risikoposition mit Eigenmitteln unterlegt werden. Es wird davon ausgegangen, dass das Institut für den Expected Loss bereits eine ausreichende Risikovorsorge getroffen hat.[106]

Im IRBA berechnet sich das Risikogewicht für die in dieser Arbeit relevanten Risikopositionsklassen nach derselben Formel des Unexpected Loss aus Kapitel 1 dieser Arbeit.[107] Analog beinhaltet sie die Verlustquote (LGD), die Ausfallwahrscheinlichkeit (PD) und die effektive Restlaufzeit der Risikoposition (Maturity). Der einzige weitere Faktor, der zur Berechnung des Risikogewichteten Positionsbetrags nötig ist, ist der Risikopositionswert (EaD). In dieser aufsichtsrechtlich vorgegebenen Formel befindet sich ein Value-at-Risk Ansatz.[108] Aufgrund des aufsichtsrechtlich vorgegebenen Konfidenzniveaus von 99,9%, kann der Risikogewichtete Positionsbetrag als Verlustbetrag interpretiert werden, der mit einem Konfidenzniveau von 99,9% nicht überschritten wird.[109]

Wie bereits erwähnt, werden beim IRBA interne anstatt externer Ratings verwendet. Dies bedeutet konkret, dass die Ausfallwahrscheinlichkeit (PD) intern geschätzt wird. Der IRBA lässt sich weiter in den IRB-Basisansatz und den fortgeschrittenen IRB-Ansatz unterscheiden. Beim IRB-Basisansatz darf lediglich die Ausfallwahrscheinlichkeit (PD) intern geschätzt werden, während die übrigen Parameter Verlustquote (LGD), Risikopositionswert (EaD) und Restlaufzeit (Maturity) aufsichtlich vorgeben sind.[110] Beim fortgeschrittenen IRBA können hingegen alle o. g. Parameter auf internen Schätzungen basieren, was allerdings eine zusätzliche Genehmigung voraussetzt.[111]

2.2 Allgemeine Anerkennungsvoraussetzungen von Kreditsicherheiten auf die Risikogewichteten Positionsbeträge

Der Kreditbesicherung kommt in der CRR eine bedeutende Rolle zu: Artikel 192 bis 241 CRR beschäftigen sich mit Sicherheiten, welche in der CRR den Fachterminus „Kreditrisikominderungstechniken“[112] tragen. Die Regelungen der CRR zu Kreditrisikominderungstechniken in der CRR fanden größtenteils schon zuvor im Rahmen der damals gültigen Fassung der SolvV Anwendung.[113]

In Abhängigkeit davon, ob ein Kreditinstitut den KSA oder den IRBA verwendet, werden unterschiedliche Arten von Sicherheiten anerkannt und auf unterschiedliche Weisen angerechnet. Welche Arten von Sicherheiten im Rahmen einer Anrechnung als zulässig bewertet werden regeln Art. 195ff CRR. Unabhängig vom gewählten Ansatz (KSA oder IRBA) als Kreditrisikominderungstechnik anrechnungsfähig sind:

Netting[114],

Finanzielle Sicherheiten[115],

Garantien[116],

Immobiliensicherheiten[117],

Kreditderivate[118] und

bestimmte andere Besicherungsformen[119].

Garantien und Kreditderivate werden hierbei als „Besicherungen ohne Sicherungsleistung“ klassifiziert, während die restlichen o. g. Sicherheitenarten „Besicherungen mit Sicherungsleistung“ darstellen.[120]

Im IRB-Basisansatz sind weiterhin folgende Sicherheiten (mit Sicherungsleistung) anerkennungsfähig:

Forderungen,

sonstige Sachsicherheiten und

Leasing.[121]

Beim fortgeschrittenen IRB-Ansatz sind überdies alle Arten der Kreditbesicherung anerkennungsfähig, wenn das Institut verlässliche Schätzungen zur Werthaltigkeit vorweisen kann.[122]

Damit o. g. Kreditsicherheiten das Kreditrisiko innerhalb der Mindesteigenkapitalanforderungen mindern können, müssen sie sowohl spezielle Anforderungen nach Sicherheitenart gemäß Art. 201ff. CRR, als auch allgemeine Anforderungen an Kreditrisikominderungstechniken erfüllen.[123] Letztere umfassen sowohl die „Grundsätze für die Anerkennung der Wirkung von Kreditrisikominderungstechniken“ (Art. 193 CRR), als auch die „Grundsätze für die Anerkennungsfähigkeit von Kreditrisikominderungstechniken“ (Art. 194 CRR).

Bei den Grundsätzen für die Anerkennung der Wirkung von Kreditrisikominderungstechniken handelt es sich um allgemeine Prinzipien, die bei der Anrechnung der Kreditrisikominderung zu beachten sind.[124] So darf ein Risikogewichteter Positionsbetrag nach einer Kreditrisikominderung nicht höher sein, als eine ansonsten identische Position ohne Kreditrisikominderung.[125] Außerdem können Sicherheiten, die bereits in den entsprechenden KSA oder IRBA-Vorschriften angerechnet wurden, nicht ein weiteres Mal als „Kreditrisikominderungstechnik“ nach Art. 192ff. CRR berücksichtigt werden.[126] Risikopositionen innerhalb Anwendung des KSA, für die mehrere Sicherheiten eingeholt wurden, werden in ihre Bestandteile zerlegt, und der Risikogewichtete Positionsbetrag für jeden Einzelteil gesondert ermittelt.[127]

Die „Grundsätze für die Anerkennungsfähigkeit von Kreditrisikominderungstechniken“ enthalten vordergründig Grundsätze, welche für alle Arten der Kreditrisikominderungstechniken gültig sind.[128] Diese umfassen

die Rechtswirksamkeit und Durchsetzbarkeit,

den Nachweis eines angemessenen Risikomanagements für Risiko aus Kreditrisikominderungstechniken und

die Zeitnähe der Inanspruchnahme;[129] im Folgenden werden diese Grundsätze weiter ausgeführt.

Für alle Arten der Kreditrisikominderungstechnik gültig ist der Grundsatz der „Rechtswirksamkeit und Durchsetzbarkeit“ in allen relevanten Rechtsräumen.[130] Rechtswirksamkeit bedeutet in diesem Zusammenhang, dass der Sicherungsgeber sich seinen Verpflichtungen nicht entziehen kann. Durchsetzbarkeit verlangt, dass das Institut seinen rechtswirksamen Anspruch im Falle eines Ausfalls tatsächlich in Geld umwandeln kann.[131] In diesem Zusammenhang hat das Kreditinstitut die Aufgabe, alle Maßnahmen zu ergreifen, die erforderlich sind, um die Wirksamkeit der Besicherung zu gewährleisten.[132] Auf Anforderung der zuständigen Aufsichtsbehörde[133] muss das Institut das aktuellste unabhängige Rechtsgutachten über die Rechtswirksamkeit und Durchsetzbarkeit der Kreditrisikominderungstechnik bereitstellen, welches außerdem mit einer schriftlichen Begründung versehen sein muss.[134] Daraus ergibt sich für die Kreditinstitute eine regelmäßige Überprüfungspflicht, im Rahmen derer die Rechtswirksamkeit und Durchsetzbarkeit kontrolliert werden müssen.[135]

Ein weiterer Grundsatz für die Anerkennungsfähigkeit, welcher für alle Kreditrisikominderungstechniken gilt, ist der Nachweis eines angemessenen Risikomanagements zur Kontrolle der Risiken von Kreditrisikominderungstechniken. Außerdem müssen die Kreditinstitute ungeachtet von kreditrisikomindernden Maßnahmen das Kreditrisiko der Risikopositionen weiterhin fortlaufend bewerten, und dies ebenfalls den zuständigen Behörden auf Anfrage nachweisen.[136]

Die „Zeitnähe der Inanspruchnahme“ stellt einen weiteren allgemeinen Grundsatz für die Anerkennung von Kreditrisikominderungstechniken dar.[137] Eine zeitnahe Inanspruchnahme bedeutet entweder, dass eine zeitnahe Liquidierung möglich ist, oder das Kreditinstitut die Sicherheit einbehalten kann.[138]

2.3 Anrechnung von Grundpfandrechten auf die Risikogewichteten Positionsbeträge

Grundpfandrechte können sowohl im KSA, als auch im IRBA über veränderte Risikogewichte[139] auf die gewichteten Risikopositionsbeträge angerechnet werden. Unabhängig davon, welchen Ansatz das Kreditinstitut nutzt, existieren dieselben grundpfandrechtlichen Anerkennungsvoraussetzungen, unter denen ein geringeres Risikogewicht verwendet werden darf. Diese Anerkennungsvoraussetzungen unterteilen sich in:

Zulassungsvoraussetzungen,

Mindestanforderungen, und

- Arbeit zitieren

- Ralf Metzler (Autor:in), 2017, Bedeutung von Kreditbesicherung für deutsche Kreditinstitute bei Mindesteigenkapitalanforderungen in der CRR und die Rolle der Grundpfandrechte, München, GRIN Verlag, https://www.grin.com/document/387227

Ähnliche Arbeiten

Kostenlos Autor werden

Kommentare