Leseprobe

c_1

c_2

II.Abbildungsverzeichnis

Abbildung 1 - Zinsbindungsfristen für Wohnungsbaukredite an private Haushalte in Dt.

Abbildung 2-Transaktionsvolumen auf Genopace

III.Seminararbeit

1. Einleitung

Diese Seminararbeit hat zum Ziel, die optimale Organisationsform für die Kooperation einer genossenschaftlichen Primärbank mit dem Bankdienstleister Genopace zu ermitteln. Als Grundlage der Untersuchung dient die Transaktionskostenanalyse.

In einem ersten Schritt wird der Bankendienstleister Genopace vorgestellt. Danach wird die genossenschaftliche Primärbank am Beispiel des Geschäftsmodells der Volks- und Raiffeisenbanken einschließlich ihrer selbst definierten Werte erläutert. Anschließend werden die zum Verständnis notwenigen Inhalte und Annahmen der Transaktionskostentheorie beschrieben. Nach Abschluss der Analyse wird als Ergebnis die optimale Organisationsform dargestellt.

2. Bankdienstleister Genopace

Genopace wurde als Gesellschaft mit beschränkter Haftung im Februar 2008 von der Volksbank Düsseldorf Neuss, der Volksbank Münster und dem Technologiepartner Hypoport gegründet.[1] Als Sitz der Gesellschaft ist Berlin eingetragen. Die angebotenen Leistungen können online abgerufen werden.

Die Gründung des Bankdienstleisters hatte zum Ziel, den Prozess der Immobilienfinanzierung zu vereinfachen und den Marktanteil der angeschlossenen Partner dadurch zu erhöhen, dass die Finanzierungsberater mit Hilfe von Genopace auf die Produktpalette angeschlossener Anbieter zurückgreifen und auf diese Weise flexibler auf Kundenwünsche eingehen können.[2]

Weitere Ziele waren die Akquise abschlussaffiner Kunden durch eine Weiterleitung von Kundendaten, die aus Konditionsanfragen aus dem Internet gewonnen werden und die Beschleunigung der Risikobewertung zwischen Finanzierungsanfrage und möglichem Vertragsabschluss. Externe Vermittler aus der Region können selbst ausgewählt werden und bei ausreichendem Vertrauen und Eignung einen Zugang zu der Produktpalette der genossenschaftlichen Primärbank erhalten. Hierdurch entsteht eine weitere Chance zur Ausweitung des Vertriebsnetzwerkes. Neben der privaten Wohnbaufinanzierung sollte die Plattform für Berater und Makler die Möglichkeit zum Cross-Selling bieten, da neben den Banken auch Bausparkassen und Versicherungen zu den angeschlossenen Partnern zählen.

Die angeschlossenen Genossenschaftsbanken sollten weiterhin die Möglichkeit beibehalten, ihre Produkte selbständig und ohne die Nutzung von Genopace anzubieten oder sich für eine Produktvermittlung zu entscheiden.[3]

3. Geschäftsmodell genossenschaftlicher Primärbanken

Zu den genossenschaftlichen Primärbanken gehören die Volks- und Raiffeisenbanken sowie die Sparda-Banken, die PSD-Banken und die Kirchenbanken.

Um einen Eindruck von der Geschäftsphilosophie dieser Unternehmen zu vermitteln, werden beispielhaft für alle genossenschaftlichen Primärbanken die als Grundlage ihrer Arbeit definierten Werte der Volks- und Raiffeisenbanken angeführt.

„Was einer nicht schafft, das schaffen viele“ lautet das Motto der genossenschaftlichen Idee.

„Zu den traditionellen genossenschaftlichen Werten zählen Partnerschaftlichkeit, Transparenz, Solidarität, Vertrauen, Fairness und Verantwortung. An diesen Werten richten Volksbanken Raiffeisenbanken ihr Handeln und ihre genossenschaftliche Beratung aus.“

Im Unterschied zu Banken, die z.B. in Form einer Aktiengesellschaft geführt werden, sollen die Interessen der Mitglieder vor der reinen Gewinnmaximierung stehen.

Derzeit gibt es 1047 genossenschaftliche Primärbanken im Verbund der Volks- und Raiffeisenbanken. Sie sind mit 12.800 Filialen in Deutschland vertreten.[4] Neben den genossenschaftlichen Primärbanken zählen die DZ Bank Gruppe, WGZ Bank Gruppe und die Münchner Hypothekenbank zum genossenschaftlichen Verbund.

Zwar gehören die einzelnen Volksbanken gemeinsam zum Genossenschaftsnetz. Gleichzeitig sind sie aber wirtschaftlich und rechtlich selbständige Unternehmen.[5]

4. Aktuelle Lage im Bereich der Baufinanzierungen

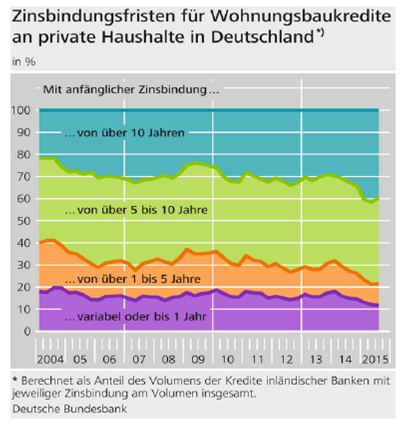

Der Preisindex für Wohngebäude hat sich in Deutschland in den letzten fünf Jahren stetig erhöht.[6] Die Zinsentwicklung der privaten Baufinanzierungen verläuft gegensätzlich zu den steigenden Immobilienpreisen. Das Zinsniveau sinkt seit dem Beginn der letzten Finanzkrise im Jahr 2008.[7] Der Trend bei der Sollzinsbindung verschiebt sich, wie die Abbildung 1 der Deutschen Bundesbank zeigt, von der kurzen in die lange Frist. Daraus lässt sich schließen, dass der Großteil der Finanzierenden mit steigenden Zinsen rechnet und die nächste Zinsverhandlung bei Annuitätendarlehen möglichst lange hinausschieben möchte.

Abbildung 1 - Zinsbindungsfristen für Wohnungsbaukredite an private Haushalte in Dt.

5. Die Transaktionskostentheorie

Die Grundlagen der Theorie wurden durch Commons und Coase entwickelt und unter anderem durch Oliver E.Williamson weiter ausgeformt. Wie bei vielen volkswirtschaftlichen Theorien ist es zweckmäßig, zunächst den Begriff „Transaktion“ zu definieren und sich mit den geltenden Annahmen der Theorie vertraut zu machen.

„Eine Transaktion findet statt, wenn ein Gut oder eine Leistung über eine technisch separierbare Schnittstelle transferiert wird“ [8]

Auf die technisch separierbare Schnittstelle wird in der Analyse der Transaktion Bezug genommen. In der vorliegenden Untersuchung ist sie konkret zu kennzeichnen.

In der Transaktionskostenökonomie wird angenommen, dass Wirtschaftssubjekte opportunistisch handeln und ihre Rationalität begrenzt ist. Um ihr Eigeninteresse durchzusetzen, scheuen sie sich nicht, Informationen zu verändern, vorzuhalten oder ihr Gegenüber absichtlich zu täuschen. [9] Dieses opportunistische Verhalten hat naturgemäß negative Auswirkungen auf den Nutzen des Transaktionspartners. Um sich abzusichern, schließen die Transaktionspartner, bedingt durch die nicht vorhandene Rationalität, unvollständige Verträge ab.

Ein vollständiger Vertrag ist unrealisierbar. Zudem würden zu hohe Transaktionskosten ex ante anfallen.[10]

Unter der Prämisse, dass beide Transaktionspartner keine Ressourcen vergeuden und die Kosten möglichst gering halten möchten, geht es darum, eine Lösung zu finden, die für beide Partner zufriedenstellend ist.

Diese organisatorische Lösung hängt von der Höhe der Transaktionskosten ab, die sich durch die Bewertung der einzelnen Transaktionsdimensionen ergeben.

Bei niedriger Ausprägung der Transaktionskosten empfiehlt sich eine Abwicklung über den Markt, bei mittlerer Ausprägung eine Hybrid-Lösung und bei hoher Ausprägung eine Einbindung in die Hierarchie des Unternehmens.[11]

6. Transaktionskostenanalyse

Auf der Grundlage dieser Darstellung wird im folgenden Abschnitt die wissenschaftliche Theorie mit der praktischen Aufgabenstellung der Seminararbeit verknüpft.

6.1. Faktorspezifität

Bei der Faktorspezifität betrachtet man die Wiederverwendbarkeit eines Vermögensgegenstandes bzw. die Möglichkeit, diesen in einem alternativen Bereich oder Zusammenhang einzusetzen.[12]

Im Gegensatz zu der in vielen Lehrbüchern der Wirtschaftswissenschaften vertretenen Annahme erkannte Marshak, dass es einzigartige und unvollkommen standardisierte Güter gibt, die nicht beliebig weiterveräußert werden können.[13] Die Transaktionsökonomik erkennt diese Annahme an und weitet den Begriff der Güter aus. Nicht nur Sachkapital kann speziell sein, sondern ebenso Standorte, Humankapital, Abnehmer oder auch Markennamen.

Je spezieller die Faktoren bei einer Transaktion sind, desto abhängiger wird der eine Transaktionspartner vom anderen.

Plant ein Unternehmen eine sehr spezielle Investition, bei der eine alternative Verwendung schwer oder gar nicht möglich ist, empfiehlt sich eine hohe Absicherung der Transaktion.

Ist das Gut jedoch ohne hohen Kostenaufwand anderweitig wirtschaftlich nutzbar, birgt die Investition weniger Risiken. Dementsprechend verringert sich der Absicherungsbedarf.

Die Differenz aus der erstbesten und der zweitbesten Verwendungsrichtung wird als faktorspezifische Quasirente bezeichnet. Sie gleicht den Kosten für die Nutzung der Technologie in einer anderen Verwendung.

Da die Plattform Genopace für die genossenschaftlichen Primärbanken online verfügbar ist, existiert keine Standortspezifität. Abgesehen von Servern für die Datenspeicherung und die in den Genossenschaftsbanken bereits seit langem vorhandenen Computern mit Internetzugang ist kein direktes Sachkapital für die Nutzung erforderlich, außer dass die Plattform technisch bereitgestellt werden muss.

Ein Kunde, der an einer Baufinanzierung interessiert ist, muss seine Einkommensverhältnisse, seine familiäre Situation und die zu finanzierende Immobilie offenlegen, sodass über die Eingabe der Daten in das integrierte Scoring-System eine Genehmigung oder Ablehnung der Finanzierungsanfrage generiert werden kann. Hierfür muss das System das Risikobewertungssystem für Baufinanzierungen der genossenschaftlichen Primärbank implementieren, damit nach Eingabe der Kundendaten angezeigt werden kann, ob die Finanzierung durch die genossenschaftliche Primärbank übernommen werden kann.

Des Weiteren müssen alle sonstigen Produkte, die über die Plattform angeboten werden sollen, für den Vertrieb verfügbar gemacht werden. Für die Programmierung der Plattform ist Software und technisches Knowhow erforderlich. Dafür sind entweder eigens ausgebildete Mitarbeiter oder externe Hilfe erforderlich. Mit der technischen Abwicklung und Betreuung ex post ist im Falle von Genopace der Technologiedienstleister Hypoport AG beauftragt.

Zudem müssen die Kundenberater Schulungen erhalten, um die Plattform während des Kundengespräches problemlos bedienen zu können, damit das Ziel der Beschleunigung des Vertriebsprozesses erreicht werden kann. Die Humankapitalspezifität ist folglich hoch.

Ex post können mit relativ geringem Aufwand diverse bereits vorhandene und mögliche Neuentwicklungen von Bank- und Versicherungsprodukten über die Plattform für den Vertrieb zur Verfügung gestellt werden.

Auf Grund der Tatsache, dass die Vermittlung von Finanzprodukten sehr speziell ist, ist eine Verwendung in einer fremden Fachrichtung oder Branche nicht möglich.

6.2. Unsicherheit

Unsicherheit, die durch begrenzte Rationalität der Wirtschaftssubjekte bedingt ist, kann in primäre und sekundäre Unsicherheit unterteilt werden.

Das Erkennen und der Umgang mit der Unsicherheit sind ein zentrales Problem der Ökonomie.[14]

Unter primärer Unsicherheit versteht man die Unsicherheit in Bezug auf die Rahmenbedingungen, die mit der Transaktion verbunden sind. Hierzu zählen sowohl unvorhersehbare Veränderungen, die aus der Umwelt resultieren, als auch Veränderungen der Verbraucherpräferenzen. Beispiele hierfür sind die Preise oder die Nachfrage.

Sekundäre Unsicherheit hingegen ist das Ergebnis der Verhaltensunsicherheit über die Absichten des Transaktionspartners. Die Ansichten von Koopmans und Williamson unterscheiden sich in diesem Punkt. Koopmans unterstellt keine absichtliche Verzerrung von Informationen eines Transaktionspartners. Williamson hingegen bezieht sich auf seine Annahme des opportunistischen Verhaltens der Wirtschaftssubjekte.[15]

Genau wie bei der Faktorspezifität gilt in diesem Punkt: Je höher die Unsicherheit, desto mehr vertragliche Absicherung ist notwendig.

Gleichzeitig gilt jedoch, dass eine gute Absicherung für beide Partner vorteilhaft sein kann. Wenn Vertrauen und Sicherheit bei einer Transaktion auf beiden Seiten vorhanden sind, sind die Transaktionspartner eher gewillt, zu investieren und Informationen preiszugeben.

Im vorliegenden Fall ist die primäre Unsicherheit durch die unbekannte Preis- und Nachfrageveränderung der Kunden und der angeschlossenen Kooperationspartner gegeben.

Es ist schwierig, das Zinsniveau und die Immobilienpreise langfristig eindeutig zu prognostizieren, sodass die aus dem Baufinanzierungsgeschäft resultierende Marge sich für die genossenschaftliche Primärbank nicht exakt bestimmen lässt. Zusätzlich erschwerend wirkt die steigende Anzahl von Single-Haushalten und Haushalten mit geringer Personenanzahl[16]. Bewohner kleiner Haushalte besitzen deutlich seltener Immobilien, als beispielsweise Haushalte mit mehr als drei Personen.[17] Dies könnte zukünftig eine sinkende Anzahl von Immobilienfinanzierungen zur Folge haben.

Bei der sekundären Unsicherheit gilt es, die tatsächlichen Absichten der Transaktionspartner zu untersuchen.

Für die genossenschaftliche Primärbank sind die angeschlossenen Transaktionspartner nicht unbekannt, da sie alle dem genossenschaftlichen Verbund angehören und in verschiedenen Bereichen (Beispiel: kostenlose Bargeldversorgung) schon seit langer Zeit kooperieren.

Ein mögliches Risiko besteht darin, dass ein Transaktionspartner versucht, einen Kunden, der für ihn durch eine vermittelte Baufinanzierung gewonnen wurde, in anderen Produktbereichen abzuwerben (z.B. Versicherungen/Altersvorsorge). Zwischen den genossenschaftlichen Primärbanken besteht dieses Risiko nicht, bei einem auf die Vertriebsprovisionen angewiesenen Makler möglicherweise schon.

Unterstellt man den Kooperationspartnern opportunistisches Verhalten, könnte eine angeschlossene Genossenschaftsbank versucht sein, ihre Aktivseite der Bilanz zu stärken, indem sie bewusst nur Finanzierungen übernimmt, jedoch auf eine aktive Vermittlung verzichtet.

Beide sekundäre Unsicherheiten sind jedoch eher theoretisch und höchstens in Einzelfällen zu erwarten.

Insgesamt gesehen ist die primäre Unsicherheit im untersuchten Fall deutlich ausgeprägter als die sekundäre Unsicherheit.

6.3. Häufigkeit/Transaktionsvolumen

Sobald es zu einem Vertragsabschluss kommt und der Austausch einer Leistung (=Transaktion) stattgefunden hat, wird Transaktionsvolumen erzeugt.[18]

- Arbeit zitieren

- B.Sc. Sebastian Mielke (Autor:in), 2016, Kooperation mit dem Bankdienstleister GENOPACE? Eine transaktionskostentheoretische Analyse aus Perspektive einer genossenschaftlichen Primärbank, München, GRIN Verlag, https://www.grin.com/document/386842

Ähnliche Arbeiten

Kostenlos Autor werden

Kommentare