Leseprobe

2 Einführung und gestiegene Bedeutung

2.1 Historische Entwicklung der Rohstoffmärkte

2.2 Rohstoffe im Fokus der öffentlichen Wahrnehmung

2.2.1 Ursachen für die Verknappung der Rohstoffe

2.2.2 Rohstoffe als Assetklasse

2.2.3 Auswirkung der Rohstoffpreisentwicklung auf Produkte des täglichen Bedarfs

2.2.4 Diverse geopolitische Ereignisse

3 Grundlegende Einflussfaktoren auf Rohstoffpreise

3.6 Spekulationen am Finanzmarkt

4 Fundamentale Untersuchung der wichtigsten Rohstoffe

4.1.2 Metallrohstoffe

4.2 Soft Commodities

4.2.1 Agrarrohstoffe

4.2.2 Tierische Rohstoffe

5 Resümee

Anhang

Literaturverzeichnis

Abbildungsverzeichnis

Abb. 1: Entwicklung des BIP in % von 1970 bis 2010

Abb. 2: Wirtschaftskreislauf der Rohstoffländer

Abb. 3: Entwicklung der Goldbestände von ETF´s

Abb. 4: Langfristige Trendentwicklung des Weltenergieverbrauchs (1860=100)

Abb. 5: positive Korrelation von Goldpreis und US-Inflation

Abb. 6: negative Korrelation von Goldpreis und US-Dollar/Euro

Abb. 7: Segmentierung der Rohstoffklassen

Abb. 8: S&P GSCI Energy Index – Gewichtung

Abb. 9: Historische Wertentwicklung des Energy Subindex

Abb. 10: Entwicklung des Weltenergieverbrauchs nach Energieträgern

Abb. 11: Entwicklung des Weltenergieverbrauchs nach Regionen in Mtoe

Abb. 12: Entwicklung des Rohölpreises der Sorte WTI

Abb. 13: Entwicklung des Henry Hub Index in US-Dollar je mmBtu

Abb. 14 : Drittlandssteinkohlepreis frei deutsche Grenze in €/T SKE

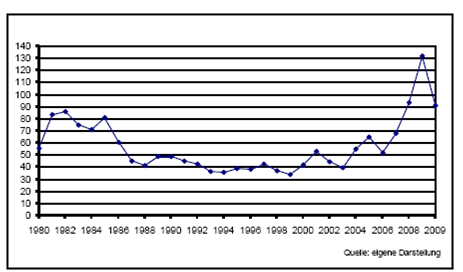

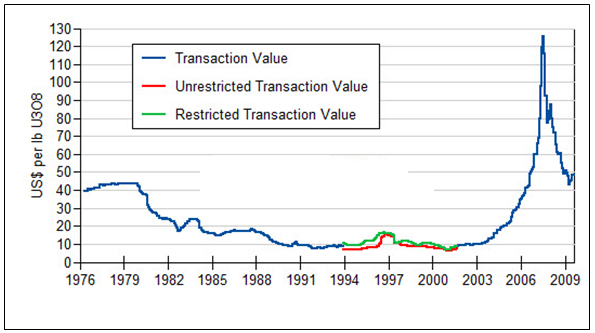

Abb. 15: Entwicklung des Uranpreises in US-Dollar je Pfund

Abb. 16: S&P GSCI Precious Metal Index – Gewichtung

Abb. 17: Historische Wertentwicklung des Precious Metals Subindex

Abb. 18: Goldnachfrage in 2005 nach Sektoren

Abb. 19: Entwicklung des Goldpreises in US-Dollar je Feinunze

Abb. 20: Silbernachfrage in 2005 nach Sektoren

Abb. 21: Entwicklung des Silberpreises in US-Dollar je Feinunze

Abb. 22: S&P GSCI Industrial Metals Index - Gewichtung

Abb. 23: Historische Wertentwicklung des Industrial Metals Subindex

Abb. 24: Entwicklung des Kupferpreises in US-Dollar je Tonne

Abb. 25: Entwicklung der Nickel-Lagerbestände der LME in Tonnen

Abb. 26: Zinknachfrage in 2007 nach Sektoren

Abb. 27: S&P GSCI Agriculture Index - Gewichtung

Abb. 27: Historische Wertentwicklung des Agriculture Subindex

Abb. 29: S&P GSCI Livestock Index - Gewichtung

Abb. 28: Historische Wertentwicklung des Livestock Subindex

Abb. 31: prognostizierte Zunahme der asiatischen Nachfrage von 1997 bis 2010

Abb. 32: Rückgang der Weizenanbaugebiete in China

Abb. 33: Entw. des Kakaopreises in US-Dollar je Tonne und deren Preistreiber von 1997 bis 2006

Abb. 34: Entwicklung des Lebendrindpreises in US-Cent je Pfund

Tabellenverzeichnis

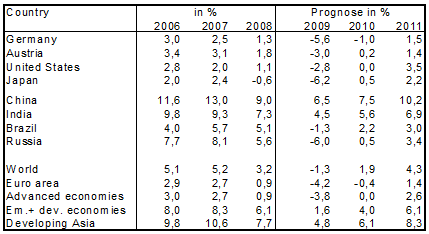

Tab. 1: BIP-Wachstumsraten i.V. zum Vorjahr

Tab. 2: Geringer Pro-Kopf-Verbrauch Chinas und Indiens

Tab. 3: fossile Energieträger im Vergleich

Tab. 4: Angebotsmenge und Preis der Metallrohstoffe im Vergleich

Tab. 5: Edelmetalle im Vergleich

Tab. 6: Industriemetalle im Vergleich

Tab. 7: Preispotential der Agrarrohstoffe

1 Einleitung

1.1 Problemstellung

Rohstoffe wurden in der Vergangenheit nur als Ressourcen angesehen, die für die Industrie benötigt werden und in der Regel stets in ausreichendem Maße zur Verfügung stehen. Seit einigen Jahren hat sich jedoch in der Welt grundlegendes verändert. So ist es zu einem rasanten Wirtschaftsaufschwung in China und anderen Schwellenländern gekommen, der mit einer erhöhten Nachfrage nach Industriemetallen und Energieträgern einherging, als auch zu einer Zunahme von Agrarrohstoffen für die wachsende Bevölkerung sowie den sich ändernden Bedürfnissen bei zunehmenden Wohlstand. Auch der Finanzmarkt hat diese Veränderung registriert und daraus Kapital geschlagen, so dass Rohstoffe auch dort seit einigen Jahren eine immer größere Beachtung finden.

All dieses hat dazu geführt, dass Rohstoffe auch in der öffentlichen Wahrnehmung präsenter sind, da es zum einen aufgrund der gestiegenen Nachfrage zu höheren Preisen gekommen ist, die auch vor dem einzelnen Bürger nicht halt machen und die er hautnah z.B. beim Einkauf, beim Tanken oder bei den Heizkosten spürt. Zum anderen hat er nun die Möglichkeit, an der Wertentwicklung der Rohstoffe zu partizipieren, in dem er sein Kapital in die verschiedensten Finanzprodukte am Kapitalmarkt investiert.

Folglich beschäftigt sich diese Arbeit mit den wichtigsten Rohstoffen, die an der Börse gehandelt werden, welche Einflussfaktoren auf Rohstoffpreise sowohl im allgemeinen als auch temporär wirken und wie sehr sich die Rohstoffe bereits am Kapitalmarkt etabliert haben.

Ziel dieser Arbeit ist es zu zeigen, wodurch das Angebot und die Nachfrage der einzelnen Rohstoffe geprägt wird, welche Länder und Industriebranchen die größten Produzenten und Verbraucher sind, wie sich die veränderten Rahmenbedingungen in der Welt und andere Veränderungen - bspw. das Klima - in Zukunft auf die Rohstoffe auswirken werden und welche Performance folglich von Rohstoffsegmenten oder einzelnen Rohstoffen zu erwarten ist.

1.2 Gang der Untersuchung

Diese Masterarbeit ist in fünf Kapitel gegliedert. Nach der Einleitung wird in Kapitel 2 zunächst ein historischer Überblick über die Rohstoffe und Rohstoffmärkte gegeben sowie deren gestiegene Bedeutung in den letzten zehn Jahren aufgezeigt. Durch das enorme Wirtschaftswachstum in den Schwellenländern, die Einflüsse von Kriegen, Terroranschlägen oder sonstigen politischen Konflikten auf das Angebot und durch das gestiegene Interesse des Finanzmarktes an Rohstoffen als Assetklasse hat sich der Rohstoffsektor stark gewandelt.

Es folgt in Kapitel 3 eine detaillierte Darlegung der allgemeinen Einflussfaktoren auf die Rohstoffpreise. Dazu gehören neben den grundsätzlichen Veränderungen von Angebots- und Nachfragemenge auch die Inflation, die Währungs- bzw. Wechselkursschwankungen, die damit verbundenen Zinssätze und die Spekulationen am Finanzmarkt.

Kapitel 4 stellt den Schwerpunkt der Arbeit dar. Es findet eine Untersuchung der aktuellen Angebots-Nachfrage-Situation der wichtigsten Rohstoffe statt und deren Auswirkung auf den Preis in Zukunft. Dabei werden sowohl bei den Hard Commodities als auch bei den Soft Commodities die aktuellsten Daten verwendet, ein Vergleich zur Entwicklung in der Vergangenheit gezogen, jeweils ein Preischart dargestellt und dessen Verlauf begründet, sowie ein Ausblick gegeben, in dem auf mögliche Angebotsengpässe und sonstige anstehende Probleme aufmerksam gemacht wird. Zudem werden u.a. anhand von Abbildungen die zahlreichen Verwendungsmöglichkeiten der Rohstoffe und die größten Produzenten und Abnehmer der Welt aufgezeigt.

Abschließend zieht der Autor in Kapitel 5 ein Resümee, indem er die Kernpunkte der Arbeit kurz zusammenfasst, nochmals auf die wichtigsten anstehenden Veränderungen am Rohstoffmarkt hinweist und zum Schluss darstellt, welche Rohstoffe bzw. Rohstoffsegmente sich gemäß seiner Analyse in Zukunft am besten entwickeln werden.

2 Einführung und gestiegene Bedeutung

In diesem Kapitel wird ein kurzer Abriss über die Historie der Rohstoffmärkte gegeben und auf die gestiegene Bedeutung in der öffentlichen Wahrnehmung hingewiesen.

2.1 Historische Entwicklung der Rohstoffmärkte

Die Rohstoffmärkte stellen den Ursprung des Handels dar, sie sind und waren seit jeher auf der ganzen Welt zu finden. Bereits die Sumerer haben vor vielen Jahrtausenden Schafe und Ziegen gegen besondere Muscheln getauscht und dabei Standards festgelegt, die Qualität und Menge bestimmten. Im Altertum waren es Griechen und Phönizier, die rund um das Mittelmeer in großen Mengen mit Weizen, Holz, Feldfrüchten und Gewürzen handelten.[1]

Termingeschäfte oder der Handel mit Futures in ihrer heutigen Form traten in Europa allerdings erst in der Mitte des siebzehnten Jahrhunderts auf. Den Anfang machte Edward Lloyd, Kaffeehausbesitzer und Importeur von Kaffee. Er garantierte den Schiffseignern einen festen Preis für Kaffee, noch bevor sie die Ware erhielten. Übrigens entwickelte sich aus diesem Unternehmen später das weltberühmte Versicherungs-unternehmen Lloyd´s of London. Zur gleichen Zeit erkannte man auch in Japan den Nutzen von Termingeschäften, hier wurde hauptsächlich mit Reisfutures gehandelt.[2] Die eigentliche Geburtsstätte des Effektenhandels ist Amsterdam mit der Niederländischen Ostindien-Kompanie. Hier wurden erstmals Aktien für die Finanzierung des Transports von Waren aus dem fernen Osten aufgelegt.[3] In den USA entstand der Terminhandel aufgrund des stark schwankenden Weizenpreises. Bis dahin gab es mangels längerfristiger Lagerungsmöglichkeiten ausschließlich den Kassamarkt. In Chicago löste man dann das Problem , indem man Silos baute, um im Herbst einen Teil der Ernte einlagern zu können und diese im Frühjahr zu verkaufen. Der Preis und die Menge wurden im vorhinein vertraglich vereinbart. Diese Verträge stellen somit die ersten Forwardkontrakte dar. Im Jahr 1851 gründeten einige Kaufleute, die die Notwendigkeit eines zentralen Marktplatzes erkannt hatten, in einem ehemaligen Mehllagerhaus die erste Rohstoffbörse der Welt - das Chicago Board of Trade.[4]

Heute finden sich auf der ganzen Welt Rohstoffbörsen, an denen die verschiedenste Waren gehandelt werden. Neben der eben genannten, die mittlerweile in die Chicago Mercantile Exchange Group übergegangen ist, sind die bedeutendsten die NYMEX in New York, die LME für Metalle in London und die EURONEXT, einem Verbund aus mehreren europäischen Börsen, die sich seit einiger Zeit mit der New York Stock Exchange zusammengeschlossen hat. Insgesamt haben die landwirtschaftlichen Rohstoffe im Vergleich zu den Anfängen des Terminhandels stark an Bedeutung verloren, während Industrie- und Edelmetalle sowie insbesondere Energieträger stark an Marktpräsenz gewonnen haben.

2.2 Rohstoffe im Fokus der öffentlichen Wahrnehmung

Bis vor ca. 20 Jahren galten Rohstoffe lediglich als Ressourcen, die von der Industrie genutzt wurden und jederzeit zu günstigen Preisen zur Verfügung standen. Es gab keine großen Engpässe und daher nur äußerst selten große Preisexplosionen. So wurden sie von der Öffentlichkeit kaum als wertvolles Gut wahrge-nommen mit Ausnahme der beiden Ölpreisschocks 1973 und 1979, die in der Öffentlichkeit für großes Aufsehen sorgten.

Dies änderte sich in den letzten Jahren grundlegend. In den folgenden Kapiteln wird beschrieben, wie und wodurch die Rohstoffe in den Blickpunkt der Öffentlichkeit gerückt sind und wie sehr nicht nur die Unternehmen sondern jeder einzelne Verbraucher von der Preisentwicklung betroffen ist, z.B. bei Benzinpreis oder Heizkosten. Im wesentlichen wird auf die Verknappung der Rohstoffe, die verstärkte Vermarktung als Assetklasse und geopolitische Ereignisse eingegangen.

2.2.1 Ursachen für die Verknappung der Rohstoffe

Die Ursachen sind in erster Linie das Wachstum der Schwellenländer, Kriege und andere politische Konflikte, sowie die Klimaveränderung.

2.2.1.1 Wirtschaftswachstum in Schwellenländern

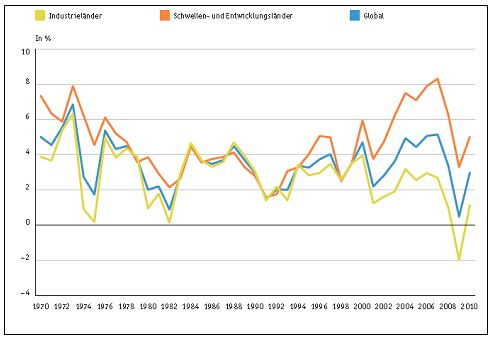

Grundsätzlich gilt: Je stärker die Wirtschaft eines Landes wächst, desto mehr Rohstoffe werden für Industrie und Konsum benötigt. Wenn es sich dabei um Länder handelt, die zu den größten der Welt zählen, macht sich dies naturgemäß viel stärker bemerkbar. In vielen Schwellenländern gibt es schon seit geraumer Zeit ein Wirtschaftswachstum, das weit über das der Industriestaaten hinausgeht und in Zukunft weiter zunehmen wird. Zur Veranschaulichung sollen folgende Graphik und Tabelle beisteuern:

Quelle: o.V. (2009a), S. 9.

Abb. 1: Entwicklung des BIP in % von 1970 bis 2010

Quelle: eigene Darstellung

Tab. 1: BIP-Wachstumsraten i.V. zum Vorjahr

Aus Abbildung 1 wird deutlich, dass spätestens seit Mitte der 90er Jahre das Wachstum der Schwellen- und Entwicklungsländer (gemessen am BIP) um vieles stärker ist als das der Industrieländer und damit in Summe stark zum globalen Wachstum beiträgt. In Tabelle 1 zeigen die absoluten BIP-Wachstumsraten der letzten drei Jahre, dass die Schwellen- und Entwicklungsländer im Schnitt um ca. 5 %-Punkte p.a. stärker gewachsen sind als die Industrieländer. Das größte Augenmerk muss hierbei auf die bevölkerungsreichsten Länder China und Indien fallen, bei denen jährliche Wachstumsraten von ca. 10 % schon fast als „normal“ gelten. Selbst die aktuelle Wirtschaftskrise hat diesen beiden Ländern nicht so sehr zusetzen können wie den Industrieländern, so dass auch für 2009 ein Wachstum für China von 6,5 % und für Indien von 4,5 % prognostiziert wird.[5]

Im weiteren soll beispielhaft für die Schwellenländer die Rohstoffentwicklung in China betrachtet werden: Die hohe Nachfrage nach Hard Commodities[6] hat sich im Wachstum des BIP niedergeschlagen. So ist in nur wenigen Jahren ein dichtes Verkehrsnetz von Autobahnen, Eisenbahnen und Flughäfen entstanden, das noch lange nicht ausreicht für den Transport der jährlich zunehmenden Massen an Rohstoffen, die für die chinesische Industrie benötigt werden. Der Ausbau der modernen Logistik wird also weitergehen. Allein in Shanghai werden pro Jahr mehr Wohn- und Bürotürme gebaut als in Europa in zehn Jahren. Der Wunsch von immer mehr besser verdienenden Chinesen, Wohneigentum zu besitzen, wird diese Entwicklung noch beschleunigen.[7] Dies wird zu einem enormen Rohstoffverbrauch , insbesondere von Industriemetallen und Energie führen.

Bereits seit einigen Jahren ist China der weltweit größter Nachfrager von allen bedeutenden Industriemetallen und steht beim Erdölverbrauch an zweiter Stelle hinter den USA. Der Boom ist fast schon erschreckend. Bei einigen Rohstoffen scheint es kaum noch andere Nachfrager zu geben, obwohl bspw. die Produktionsmenge von Stahl über der von den USA, Russland und Deutschland zusammen liegt (2004: 280 Mio. Tonnen, 2008: 500 Mio. Tonnen). Trotz dieser riesigen Produktionszahlen ist China immer noch ein Stahl-IMPORTLAND.[8]

Die Prägung des weltweiten Rohstoffverbrauchs durch China zeigt folgende Auflistung für 2008:

10 % der Erdölproduktion

40 % der Produktion von Kohle und Koks

25 % der Aluminiumherstellung

30 % der Zinkproduktion

40 % der Stahlproduktion

40 % der Zementproduktion[9]

Aggregierte Zahlen aus dem Jahr 2005 belegen, dass China 30 % aller weltweit produzierten Rohstoffe verbraucht hat[10], die Wirtschaftsleistung aber unter 10 % gelegen hat. Aus diesem Missverhältnis wird klar, dass die Weltrohstoffnachfrage bei zukünftig weiter wachsender Wirtschaft in China extrem steigen wird.[11]

Die anderen Emerging Market - Länder, wie Vietnam, Thailand und Brasilien wachsen fast ebenso stark, sind aber kleiner und deshalb in der Öffentlichkeit nicht so gegenwärtig. In Indien hingegen leben ebenfalls mehr als eine Mrd. Menschen. Da dort die Infrastruktur noch nicht so gut entwickelt ist wie in China und Entscheidungen wegen der politischen Situation oftmals in die Länge gezogen werden, ist die Nachfrage nach Industrierohstoffen geringer. Im Bereich der Informationstechnologie, zunehmend auch in der Raumfahrt, der Medizin, der Genforschung und anderen Bereichen der Wissenschaft hat ebenfalls ein starkes Wachstum stattgefunden.[12]

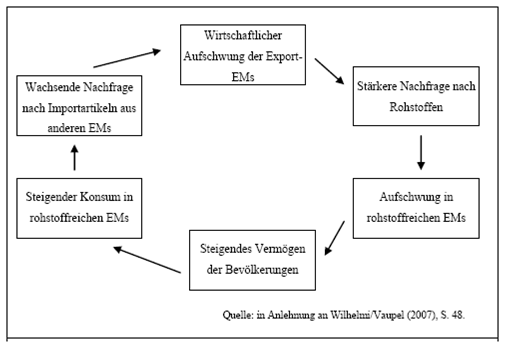

Insgesamt kurbeln sich die Wirtschaften der einzelnen Emerging Markets gegenseitig stark an, was Abbildung 2 verdeutlichen soll.

Abb. 2: Wirtschaftskreislauf der Rohstoffländer

In den Emerging Marktes gibt es Interdependenzen zwischen dem Wirtschaftsaufschwung, der Binnenmarktentwicklung und der Rohstoffnachfrage, die für ein anhaltendes Wachstum sorgen. Auslöser ist das Wirtschaftswachstum in China, Indien und anderen asiatischen Ländern. Der hohe Rohstoffbedarf führt dann wiederum zu mehr Wachstum in rohstoffreichen Ländern, wie Brasilien, Russland, Südafrika oder Ländern des Nahen Ostens. Deren Lebensstandard, Kapitalvermögen und Wunsch nach mehr Konsum steigt, so dass sich dort die Nachfrage nach Importartikeln erhöht. Diese werden überwiegend wieder aus anderen Emerging Markets kommen, deren Preisniveau geringer ist. Dazu zählen dann wiederum Länder, wie China, Vietnam und Taiwan, etc. Die Spirale dreht sich somit in eine weitere Runde.[13]

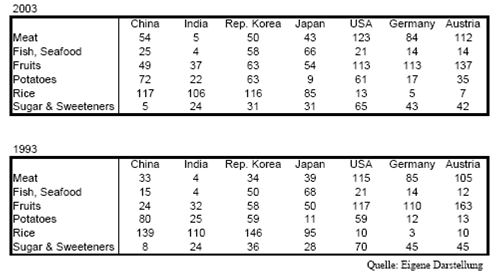

Aus diesem Wirtschaftskreislauf wird deutlich, dass nicht nur die Hard Commodities das Wachstum ankurbeln, sondern auch die Soft Commodities, wie Agrarrohstoffe und tierische Rohstoffe. Bei den Soft Commodities ist einerseits die hohe Bevölkerungszahl der Schwellenländer, die überproportional zunehmen wird und andererseits das sich ändernde Konsumverhalten bei steigendem Wohlstand ausschlaggebend. Auch für diesen Zuwachs waren größtenteils China und Indien verantwortlich, die mit 1,3 bzw. 1,1 Mrd. Bürgern bereits zusammen 35 % der Weltbevölkerung stellen und daher bei sehr vielen Agrarrohstoffen bereits jetzt größte Nachfrager sind. Durch ihren steigenden Lebensstandard werden sie in Zukunft ihren Pro-Kopf-Verbrauch von Nahrungsmitteln stetig steigern, vor allem bei nährstoffreicheren Produkten, wie Fleisch, Fisch und Früchten. Hier liegen sie aktuell noch weit unter dem Niveau von westlichen Nationen und teilweise auch - speziell Indien - unter dem anderer vergleichbarer asiatischer Nationen, wie Südkorea oder Japan. So liegt- wie in Tabelle 2 zu sehen- der jährliche Pro-Kopf-Verbrauch von Fleisch in China bei 54 kg, in Indien grade mal bei 5 kg, in den USA oder Österreich über 100 kg, bei Fisch sind es in China 25 kg, in Indien 4 kg, in Südkorea dagegen 58 kg und in Japan 66 kg. Auch beim Pro-Kopf-Verbrauch von Früchten haben die beiden Mammutnationen noch großes Wachstumspotential mit 49 bzw. 37 kg gegenüber den weit über 100 kg in den westlichen Nationen.[14] Die Auswirkung auf den Preis wird in Kapitel 4 untersucht.

Tab. 2: Geringer Pro-Kopf-Verbrauch Chinas und Indiens

Hierunter werden die übrigen Ursachen dargestellt, die zur Verknappung von Rohstoffen geführt haben.

2.2.1.2.1. Kriege und Terroranschläge

Während eines Krieges in Ländern, in denen Rohstoffe produziert werden, aber auch schon vor einem möglichen Kriegsausbruch steigt die Angst, dass die Förderung von Rohstoffen nicht mehr zu 100 % gewährleistet sein könnte und es so zu temporären Versorgungsengpässen kommen könnte.

Typisches Beispiel dafür ist das Rohöl.. Hier konnte man deutliche Preissprünge feststellen, wenn es zu Kriegen kam. Im Jahr 1973 während des Yom-Kippur-Kriegs reduzierte die OPEC als politisches Druckmittel die Fördermenge und der Ölpreis stieg innerhalb eines Jahres von 3 auf 12 US-Dollar um 400 %. Der zweite Ölpreisschock wurde 1979 durch den ersten Golfkrieg zwischen Irak und Iran ausgelöst (auch wegen einer Revolution im Iran). Verunsicherungen und Förderungsausfälle ließen den Ölpreis damals auf 38 US-Dollar auf das Zehnfache ansteigen.[15] 1990 stieg der Ölpreis während des zweiten Golfkrieges innerhalb von drei Monaten von 17 auf 41 US-Dollar.[16]

Auch in jüngster Vergangenheit kam es immer wieder zu großen Ölpreisschwankungen. Während im Juli 2006 Israel den Libanon angriff und der Iran, der die zweitgrößten Ölreserven weltweit hält, in diesen Konflikt wegen seiner Unterstützung der Hamas involviert war, erreichte Rohöl einen damals neuen Rekordstand von 79 US-Dollar.[17] Anfang 2009 kam es zu einem Krieg zwischen Israel und der radikal-islamistischen Hamas, der Angst vor einer Destabilisierung der komplette Region im Nahen Osten aufkommen ließ. Die Ölstaaten - allen voran Saudi-Arabien - drohten Israel und dem Westen mit dem kompletten Einstellen der Öllieferungen. (Auch wenn dies im Nachhinein nie wirklich die Absicht der Ölstaaten gewesen war, da sie aufgrund des stark gefallenen Ölpreises in 2008 jeden US-Dollar für ihren Haushalt benötigten.)[18] So stellt Saudi-Arabien, einer der größten Ölförderer weltweit, angesichts seiner labilen politischen Situation und der Nähe zu Al Qaida eine ständige Gefahr für die Stabilität des Ölpreises dar.

Aber nicht nur Rohöl, sondern auch andere Rohstoffe werden während eines Krieges knapper und teurer. Kupfer wird für die Herstellung von Patronen- und Granathülsen verwendet, Uran für Raketen und diverse Metalle für den Bau von Panzern, Kampfflugzeugen und Hubschraubern.[19] Agrarrohstoffe sind durch Kriege in erster Linie mengenmäßig betroffen. Felder werden verwüstet, Ernten unbrauchbar und auch langfristige Schäden, wie z.B. durch den Einsatz von chemischen Waffen (bspw. durch die USA im Vietnamkrieg) sind nicht ausgeschlossen. Der Goldpreis steigt regelmäßig kurz vor und während eines Krieges kräftig an, da die Investoren in unsicheren Zeiten die Wertbeständigkeit des Edelmetalls zu schätzen wissen. So stieg der Goldpreis während des Irakkrieges 2003 von 330 auf 380 US-Dollar je Feinunze, während des ersten Golfkrieges 1990/91 um 10 %.[20]

Historisch lässt sich feststellen, dass der Durchschnittspreis aller Rohstoffe während größerer Kriege generell um ca. 10 % ansteigt. Dies war schon bei der Französischen Revolution 1789 der Fall, während des Amerikanischen Bürgerkrieges 1861-1865 als auch während des 1. und 2. Weltkrieges und zuletzt während des Vietnamkrieges 1957-1975.[21]

Die Auswirkungen, die ein Krieg auf Rohstoffpreise haben kann, trifft zu großen Teilen auch auf Terroranschläge zu. So gab es z.B. im Februar 2006 vermehrt Anschläge auf die Ölfördereinrichtungen in Nigeria, dem größten Ölproduzenten in Afrika, durchgeführt von einer militanten Gruppe mit dem vorrangigen Ziel die Ölproduktion zu zerstören, was zu 20 % auch gelang.[22] In der ersten Jahreshälfte 2008 war die Angst vor Anschlägen auf die Ölfördereinrichtungen im Irak und in Nigeria dauerhaft vorhanden[23], was mit dazu beitrug, dass der Ölpreis im Juli des Jahres 2008 ein neues Allzeit-Hoch von 147 US-Dollar erreichte.

Seit dem Sturz von Saddam Hussein im Jahre 2003 und der anschließenden Bürgerkriege und Terrorakte im Irak sind zahlreiche Ölpipelines zerstört worden und haben das Fördervolumen drastisch sinken lassen. Ende 2007 bis Anfang 2008 erwägte die Türkei Soldaten in den Nordirak zu entsenden, um die Arbeiterpartei PKK zu bekämpfen, um somit die Anschläge der PKK auf türkische Einrichtungen und Truppen zu unterbinden. Da ca. 20 % der Ölreserven Iraks im Norden lagern, erhöhte sich dadurch die Gefahr vor Öllieferausfällen und der Preis stieg wieder einmal in kurzer Zeit stark an.[24]

2.2.1.2.2. Politische Konflikte

Neben Kriegen und Terroranschlägen werden die Rohstoffmengen von den Regierungen künstlich verknappt, um politische Ziele durchzusetzen.

Anfang dieses Jahres ist bereits zum zweiten Mal ein heftiger Streit zwischen Russland und der Ukraine über ausstehende Rechnungen und Gaspreise entbrannt. Das vom russischen Staat geführte Unternehmen Gazprom versorgt die Ukraine und einen Großteil Mittel- und Westeuropas mit Erdgas. Die Ukraine war nicht bereit, 250 statt bisher 180 US-Dollar pro 1.000 Kubikmeter Gas zu zahlen, zumal andere Nachbarländer und Nachfolgestaaten der UDSSR, wie Weißrussland grade mal 128 US-Dollar zahlten. Daraufhin stoppte Russland seine Gaslieferungen an die Ukraine, wollte sie aber nach Mittel- und Westeuropa fortsetzen. Da die Pipeline aber durch das Staatsgebiet der Ukraine verläuft, bestand die Gefahr, dass diese die Transitpipeline illegal anzapft. Russland unterbrach die Lieferungen und erst 19 Tage später kam es zu einer Einigung mit der Ukraine.[25] Die meisten Gasspeicher der westeuropäischen Länder waren noch gut gefüllt, so dass es hier zu keiner Versorgungslücke kam, andere Länder wie etwa Bosnien hatten dagegen große Probleme ihre Haushalte noch mit Gas zu versorgen.[26]

Ähnliches geschah bereits zum Jahreswechsel 2005/2006, worauf es damals zu einem kompletten Lieferstopp seitens Russlands kam und auch Westeuropa für drei Tage kein Gas kriegte. Da Westeuropa 80 % seines Erdgases aus Russland bezieht, hatte dies enorme Auswirkungen auf die Wirtschaft und den Erdgaspreis am Markt.[27] Auch im Kaukasuskonflikt zwischen Russland und Georgien wurde Erdgas als „Waffe“ eingesetzt. Im August 2008 wurden die bettelarmen Bürger aus dem abtrünnigen georgischen Gebiet Südossetien an das russische Erdgasnetz angeschlossen und damit auf die Seite Russlands gezogen. Als es später doch zu kriegerischen Auseinandersetzungen kam, bombardierte Russland ausschließlich Standorte, an denen nur die anderen Länder Anteile an dort ansässigen Öl- und Erdgasunternehmen haben und nicht jene, an denen der russische Staat beteiligt ist.[28]

Neben Erdgas stehen auch regelmäßig die Ölquellen im Mittelpunkt von politischen Konflikten. Große Aufregung gab es Anfang 2007, nachdem der Präsident von Venezuela Hugo Chavez mehrere große europäische Ölkonzerne aufforderte, ihre Anteile an großen Ölprojekten im Orinoco-Gebiet so stark zu verringern, dass die absolute Mehrheit in nationale Hand fallen würde. Andernfalls drohte er den Konzernen mit dem Entzug der Förderlizenz, was einer Enteignung gleichkam.[29] Mitte 2007 waren die meisten Konzerne dazu bereit, Exxon Mobil verlor dadurch 425 Mio. Barrel[30] an nachgewiesenen Ölreserven.[31] In Bolivien wurde ein entsprechendes Gesetz, das Verstaatlichungen von Raffinerien und Ölfeldern erlaubt. bereits Mitte 2006 erlassen, Danach hat der Präsident Eva Morales den privaten Energieunternehmen neue Verträge aufgezwungen, aufgrund derer die Steuern und Abgaben bis zu 82 % des Wertes der Förderung betragen. Auf diese Weise sicherte sich Bolivien ebenfalls die Beteiligung an den Gewinnen der europäischen Energiekonzerne.[32] Darüber hinaus hatte Morales Mitte 2008 die Kontrolle über vier Energieunternehmen angeordnet.[33]

Die Verstaatlichung in diesen Ländern könnte langfristig zu einer Verringerung des Angebots führen, da die nationalen Unternehmen weniger bereit sind, Investitionen zu tätigen und neue Ölfelder zu erschließen als westliche Multikonzerne. Ihnen fehlt häufig auch das nötige Expertenwissen.[34] Der Versuch, kurzfristig möglichst große Erträge aus der Ölgewinnung und -förderung zu erzielen und diese den eigenen Bürgern zukommen zu lassen, soll das herrschende Regime stärken.

Auch die Angst vor einem Krieg zwischen den USA und Iran wegen dessen Atomprogramms verursacht seit Mitte 2006 ständige Ölpreisschwankungen. Da der Iran der viertgrößte Ölproduzent der Welt ist, hätte ein Krieg im Iran massive Auswirkungen auf die Ölfördermengen.[35]

2.2.1.2.3. Naturkatastrophen und Klimaveränderungen

Neben sämtlichen politischen Konflikten können auch Naturkatastrophen zu einer Beschränkung des Angebots von Rohstoffen führen und stehen aufgrund des sich ändernden Klimas und der medialen Präsenz seit einigen Jahren immer öfter im Fokus der Öffentlichkeit.

Am besten in Erinnerung sind wahrscheinlich die Hurrikans, die sich jedes Jahr im Sommer und Herbst an der Südostküste der USA bilden und eine immense Bedrohung für die vielen Rohölraffinerien und die Ölförderung im Golf von Mexiko darstellen. So führte der Hurrikan Katrina im Jahre 2005 zu einer großen Verwüstung und ließ den Ölpreis innerhalb weniger Monate von 56 auf 70 US-Dollar steigen.[36] Selbst die Ankündigung von aufziehenden Hurrikans und führt schon zu höheren Preisen.

Aber auch Dürre oder langanhaltende Regenfälle beeinflussen das Angebot und den Preis von Agrarrohstoffen maßgeblich. Im Jahr 1985 war es besonders schlimm. Im Frühsommer kam es zu einer langen Dürrephase in Brasilien, die die Kaffeeernte des folgenden Jahres um 60 % sinken ließ, im Spätsommer in Kolumbien zu schweren Regenfällen, die die Kaffeeernte ebenfalls stark schmälerte. Beide Ereignisse führten zu einem Preisanstieg von 0,80 auf 1,40 US-Dollar je Pfund. Noch verheerender waren die Frosteinbrüche in Brasilien im Jahre 1975, wodurch die Ernte um zwei Drittel geringer ausfiel ließ als geschätzt. Da Brasilien mehr als 30 % des weltweiten Kaffeeangebots stellt und auch die Ernten der darauffolgenden Jahre aufgrund der Mehrjährigkeit der Kaffeesträucher mager waren, stieg der Kaffeepreis von 75 Cent auf sein Allzeit-Hoch von 3,70 US-Dollar im Jahre 1977, ein Anstieg um fast 400 % [37]

Im Jahr 2003/2004 kam es noch mal zum „brazilian freeze“ das letzte Mal zu diesen Frosteinbrüchen in Brasilien und demzufolge zu starken Ernteausfällen beim Kaffee, 40 % weniger als im Vorjahr,[38] wodurch sich der Preis bis Anfang 2005 verdoppelte und ein neues 5-Jahres-Hoch zur Folge hatte.[39] Im selben Jahr fiel in Indien, welches der zweitgrößte Produzent von Zucker ist, der Ernteertrag um 30 % durch eine sehr starke Monsun-Saison, wodurch der Preis von 5,60 auf 9,40 US-Cent je Pfund um 70 % stieg.[40]

Wenn mehrere negative Ereignisse zusammentreffen, kann es noch zu viel drastischeren Auswirkungen auf den Preis kommen. So gab es zu einer wahren Preisexplosion bei Zucker im Jahr 1981 um 400 % (von 10 auf 51 US-Cent je Pfund), aufgrund des Taifuns „Rita“ auf den Philippinen, einem wetterbedingten Rückgang der Zuckerrübenernte um mehr als 10 % sowohl in Russland als auch in Australien und aufgrund der politischen Entscheidung in Brasilien, 25 % der Zuckerernte in die Ethanolproduktion zu stecken, anstatt auf dem Weltmarkt anzubieten.[41]

2.2.2 Rohstoffe als Assetklasse

Rohstoffe hat man Jahrhunderte lang nur als notwendige Ressourcen angesehen, die in Hülle und Fülle vorhanden zu sein schienen, um sie einerseits für den Verzehr (Agrarrohstoffe) und andererseits für die Industrie (Metalle) oder für beides (Energie und Edelmetalle) zu nutzen. Erst im Jahre 2000 begann ein Umdenken.

Nach der „New Economy-Blase“ und dem darauf folgenden großen Aktiencrash Anfang 2000, der durch Bilanzmanipulationen vieler Aktienunternehmen und dem Platzen der Blase von High-Tech-Aktien ausgelöst worden ist[42], sind Aktien im allgemeinen bei vielen privaten Anlegern vorübergehend in den Verruf gekommen und demzufolge auch von den institutionellen Investoren lange Zeit gemieden worden. Dies ließ die Börsianer Ausschau nach anderen alternativen Anlagemöglichkeiten halten, u.a. hochverzinslichen Anleihen, Immobilienfonds und eben auch Rohstoffen. Anfangs war es nur möglich in Rohstoffe physisch zu investieren, bspw. in Gold über Münzen und Barren oder über Futures, die jedoch fast ausschließlich zu Absicherungszwecken von den direktbetroffenen Rohstoffmarkthändlern/Importeuren und Exporteuren genutzt wurden und weniger von Investoren zur Risikodiversifizierung.

Im Jahre 2002 wurde der erste Fonds aufgelegt, der in physisches Gold investieren durfte (Aureus Fund plc); zuerst mit einem Goldanteil von 49 %, seit 2007 auch zu 100 %.[43] Dies hatte den Vorteil, dass nun schnell und einfach an der Wertentwicklung von Gold partizipiert werden konnte, ohne es selbst physisch zu besitzen und irgendwo lagern zu müssen, was bei Gold noch kein großes Problem gewesen wäre, bei Öl, Gas oder Agrarrohstoffen schon eher. Es folgten in den darauffolgenden Jahren immer mehr Investitionen in diesen Fonds, in Goldaktienfonds, danach auch in Ölaktienfonds und breitgefächerte Energieaktienfonds, die aus der Taufe gehoben wurden. Die Assetklasse Rohstoffe gewann nach und nach mehr an Bedeutung und wurde nicht nur von Spezialisten sondern auch von der breiten Masse wahrgenommen.

Der Anstieg des Investitionskapitals in die Rohstoffe hat schließlich dazu geführt, dass es nun neben Aktienfonds weitere Möglichkeiten gibt, im Rohstoffbereich Kapital anzulegen. So stehen einem Anleger heute eine Vielzahl von Zertifikaten und andere derivative Finanzinstrumente, wie Optionen, Optionsscheine und Futures zur Verfügung. Allein in der ersten Jahreshälfte 2008 gab es einen Anstieg des investierten Volumens im Rohstoffmarkt von 30 %, was ca. 60 Mrd. US-Dollar entsprach. Damit beträgt das Gesamtvolumen ca. 260 Mrd. US-Dollar, was im Vergleich zu den 200 Billionen US-Dollar, die in Aktien und Renten weltweit investiert sind, relativ klein erscheint. Geht man aber von einer langfristigen Steigerung auf 5 % des Gesamtvolumens aus, würde dies einen Zuwachs auf 10 Billionen US-Dollar bedeuten.[44]

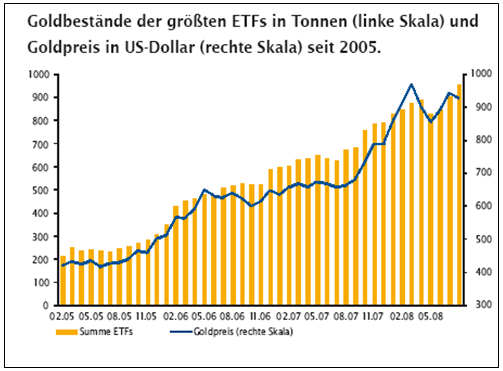

Insbesondere die großen bekannten Rohstoffe Gold, Silber, Öl und Gas sind beliebte Objekte bei privaten Anlegern. Mittlerweile kann man auf dem deutschen Finanzportal onvista.de die Kurse von ca. 20 reinen Goldaktienfonds (die wiederum zwischen 20 und 50 Einzeltitel enthalten), ca. 20 Energieaktienfonds mit Schwerpunkt Öl und Gas und weitere rund 15 globale Rohstoffaktienfonds, die größtenteils auf diese vier Rohstoffe enthalten, abfragen und demzufolge auch über die entsprechenden Broker und Banken handeln. Weltweit wird es sicherlich ein Vielfaches dieser Fonds geben. Darüber hinaus gibt es schätzungsweise 500 verschiedene Rohstoffindizes, die sich jeweils aus den börsengehandelten Rohstoffen zusammensetzen und sich nur durch eine unterschiedliche Gewichtung der einzelnen Rohstoffe sowie die unterschiedlichen Rollmechanismen nach Auslaufen der Futures unterscheiden.[45] Auf so gut wie alle diese Indizes werden Zertifikate und andere Finanzprodukte strukturiert und angeboten. Auf einige sowie auf fast alle einzelnen Rohstoffe selbst gibt es seit einigen Jahren außerdem sogenannte Exchange Traded Funds (ETF´s), die die Preisentwicklung des Indizes bzw. Rohstoffes eins zu eins nachbilden, so dass man direkt an der Kursentwicklung der Rohstoffe partizipieren kann. Zudem fungieren die ETF´s als Fonds, stellen somit ein Sondervermögen dar und unterliegen daher keinem Emittentenrisiko im Gegensatz zu Zertifikaten, die im Zuge der Finanzkrise und insbesondere durch den Konkurs der Investmentbank Lehman Brothers bei Kleinanlegern etwas in Verruf gekommen sind und sich daher nicht mehr so zahlreich verkaufen lassen wie zuvor. Die Popularität dieser ETF´s soll exemplarisch für das allgemein angestiegene Interesse an Rohstoffen als Asset in Abbildung 3 am Beispiel Gold verdeutlicht werden. Hier ist klar der enorme Anstieg in den letzten vier Jahren von 200 auf 1.000 Tonnen zu sehen, analog zum Anstieg des Goldpreises.

Quelle: LBBW (2008), S. 26.

Abb. 3: Entwicklung der Goldbestände von ETF´s

Zu den Rohstoffaktienfonds und ETF´s kommen noch mehrere tausend Optionsscheine, Futures und Bonus-, Discount- oder Garantie-Zertifikate, die alle laufzeitbegrenzt sind, die Preisentwicklung des Underlyings nicht linear abbilden, sondern produktspezifischen Kursschwankungen unterliegen. So haben eine schwankenden Volatilität des Basiswertes, ein ggf. vorhandener Hebel in Form von Gamma und Delta sowie insbesondere bei Zertifikaten Bewegungen am Zinsmarkt großen Einfluss auf den Kurs des Wertpapiers. Ähnlich ist es bei Rohstoffaktien, die neben unternehmensspezifischen Meldungen über Gewinne, Umsätze und Prognosen auch auf marktbezogene Faktoren, wie die allgemeine konjunkturelle Lage sowie auf ggf. politische Einflüsse und auf externe Faktoren, wie Ratingbewertungen und charttechnische Formationen reagieren und nicht allein auf die Preisentwicklung der Rohstoffe, mit denen das Unternehmen handelt bzw. die es produziert.

Aber auch mit den „kleineren“ Rohstoffen wie Palladium und Platin, den Industriemetallen, wie Kupfer, Aluminium und Nickel und den Agrarrohstoffen, wie Weizen, Zucker, Kaffee und Orangensaft wird reger Handel betrieben. So stiegen zum Beispiel, wie in Anhang 1 zu sehen, die Bestände der Emittenten von Platin-ETF`s in einem Jahr von Oktober 2007 bis Oktober 2008 von 2.000 auf 13.000 Tonnen, weil diese stärker nachgefragt wurden und bei einer möglichen Einlösung bzw. Umwandlung der Derivate das physische Platin (im Gegenzug) ausgeliefert werden muss.[46]

Aufgrund des geringeren Marktvolumens bei den Edelmetallen Platin und Palladium sowie bei einigen Industriemetallen wie Nickel, Zink und Zinn können schon geringe Börsenumsätze eine hohe Volatilität zur Folge haben. So kam es bspw. bei Platin Anfang 2008 zu einem Kursanstieg von 45 % in nur zwei Monaten.

Die umsatzstarken Industriemetalle Eisenerz, Kupfer und Aluminium und die wichtigsten Agrarrohstoffe Weizen, Mais und Zucker werden seit einigen Jahren viel intensiver und spekulativer gehandelt und unterliegen daher trotz ihres großen Marktvolumens enormen Kursschwankungen. So hat sich bspw. Kupfer in nur zwei Monaten Anfang 2006 von 220 US-Cent je Pfund auf knapp 400 US-Cent um 80 % erhöht, um ein halbes Jahr später wieder auf 240 US-Cent zu fallen.[47]

In diesem Zusammenhang sind die institutionellen Investoren hervorzuheben, neben den eher konservativ agierenden Versicherungen und Pensionsfonds allen voran die Hedgefonds, die mit Milliarden von Euro und US-Dollar versuchen, ihre Performance mit allen Mitteln stetig zu verbessern, bei denen auch Rohstoffe mit großen Kursschwankungen äußerst populär sind und als Asset dienen. Hier wird deutlich, dass Rohstoffe sich auch zur reinen Spekulation eignen. Im Kapitel 3.6 über Spekulationen am Finanzmarkt wird darauf näher eingegangen.

2.2.3 Auswirkung der Rohstoffpreisentwicklung auf Produkte des täglichen Bedarfs

Rohstoffe stehen in den letzten Jahren vor allem auch deswegen so sehr im Mittelpunkt, weil der Bürge den Preisanstieg bestimmter Rohstoffe direkt und hautnah spürt. So nimmt er die Veränderungen am deutlichsten beim Tanken war. Da die meisten Europäer ein Auto besitzen und der Spritpreis in Deutschland ohnehin schon immer ein leidiges Thema war aufgrund diverser Mineralöl- oder Ökosteuerdebatten sowie sämtliche andere Kosten, wie TÜV, Inspektion und Maut, ist jede Preisveränderung gleich präsent. So kam es im Juni des Jahres 2008 zu einem Allzeit-Hoch von 1,60 € für ein Liter Benzin in Deutschland und 1,45 € in Österreich.[48] Mitte 2006 erwartete man in Deutschland sogar einen Anstieg auf über 2 €. Anlass dazu gab die erwartete Eskalation im Irankonflikt.[49] Diese Marke erreichte der Benzinpreis jedoch auch 2008 nicht, obwohl der Ölpreis Mitte des Jahres ein Rekordhoch von 147 US-Dollar erreichte.

Der Anstieg der Erdgas und Heizölpreise verursachten seit 2005 knapp 30 % höhere Ausgaben für Haushaltsenergie, wie das statistische Bundesamt Deutschland ermittelt hat.[50]

Auch beim Einkauf im Supermarkt sind die Veränderungen am Rohstoffmarkt deutlich spürbar. So hat sich z.B. der Preis von Orangensaft rapide erhöht, bekam man vor etwa fünf Jahren das qualitativ hochwertige „Hohes C“ noch für etwas mehr als einen Euro, kostete es in diesem Jahr im Schnitt bereits 1,85 Euro.[51] Ebenso ist der Filterkaffee teurer geworden, mit durchschnittlich 3,06 Euro pro Pfund in 2002 kostete er in 2007 3,80 Euro.[52]

2.2.4 Diverse geopolitische Ereignisse

Neben den bereits beschriebenen Geschehnissen, die Rohstoffe in den letzten Jahren zunehmend in den Fokus der Öffentlichkeit gerückt haben, wird abschließend auf diverse geopolitische Ereignisse eingegangen.

So ist u.a. seit mehreren Jahren ein heftiger Streit um die Besitzverhältnisse am Nordpol entbrannt. Dort werden nämlich aufgrund neuer geologischer Forschungen ein Viertel aller weltweit vorhandenen Rohöl- und Erdgasvorkommen vermutet und auch viele metallische Bodenschätze, wie Nickel, Blei und Zink. Da es schon seit längerem zu einer Erderwärmung gekommen ist und das Eis an den Polen weiter schmilzt, wird es in absehbarer Zukunft möglich sein, dort diese Rohstoffe abzubauen. Die Anrainerstaaten USA, Russland, Dänemark, Norwegen und Kanada wollen daher alle ein möglichst großes Gebiet für sich beanspruchen und die alte, aber noch gültige UN-Seerechtskonvention von 1982 kippen, die ihnen nur innerhalb von 200 Seemeilen begrenzte Rechte einräumt. Die weitaus größere restliche Fläche ist bis jetzt noch internationales Territorium.[53] Allen voran hat Russland im August 2007 mit dem Hissen ihrer Nationalflagge am Grund des Ozeans ein Zeichen ihrer Gebietsansprüche setzten wollen.[54] Daraufhin hat Kanada die Arktis „kanadisches Eigentum“ genannt und zur Untermauerung direkt Truppen auf eine Insel Nahe Grönland geschickt. Beide Länder und auch Dänemark versuchen nun mittels Bohrungen nachzuweisen, dass jeweils ihre Küsten über den unterseeischen Lomonossow-Rücken mit dem Nordpol verbunden sind. Der Abbau von Rohstoffen dort ist deswegen realistischer geworden, weil durch die in den letzten Jahren stark gestiegen Energiepreise auch eine sehr kostenintensive Förderung rentabel würde, selbst wenn die Produktionskosten laut Schätzung zehn mal so hoch sind wie am Persischen Golf. Bis lang ist noch keine endgültige Entscheidung über die Besitzverhältnisse in Sicht, so dass dieser Konflikt weiter schwelen wird.[55]

Mindestens genauso viel Aufsehen sorgen die in den letzten fünf Jahren stark gestiegenen Agrarrohstoff-preise, die in den armen Ländern dieser Welt zu noch mehr Problemen führen, weil diese auf Lebensmittel-importe angewiesen sind. Insbesondere in den Ländern Afrikas und Mittelamerikas, deren Bevölkerung oftmals 50 % des gesamten Einkommens für die Nahrungsmittel ausgibt, kommt es vermehrt zu Hungers-nöten, da die Lebensmittel nicht mehr bezahlbar sind. Die Weltbank prognostiziert in aktuell 33 Ländern, von Mexiko bis zum Jemen die Gefahr vor sozialen Unruhen.[56]

Der Trend, immer mehr Ethanol - also Biosprit - dem reinen Benzin beizumischen, trägt ebenfalls zu steigenden Agrarrohstoffpreisen bei. Ethanol wird viel kostengünstiger als Benzin aus Mais, Zucker oder Kartoffeln gewonnen. Durch den Einsatz eines Großteils der Agrarprodukte für die Herstellung von Ethanol, insbesondere von Zucker in Brasilien und von Mais in den USA, fehlen diese auf dem Weltmarkt. Dadurch verschärft sich die Situation in den ärmeren Ländern sowie der politische Druck auf die Agraranbieter.[57]

3 Grundlegende Einflussfaktoren auf Rohstoffpreise

Nach Beschreibung der Faktoren, durch die seit einiger Zeit die Rohstoffe in den Mittelpunkt des öffentlichen Interesses gelangten, werden nun jene allgemeingültige Einflussgrößen dargestellt, die immer die Rohstoffpreise bestimmt haben und bestimmen. Dazu gehören neben der Angebots- und Nachfrage-menge, die Inflation, die Währungs- bzw. Wechselkursschwankungen, die damit verbundenen Zinssätze und neuerdings die Spekulationen am Finanzmarkt.

3.1 Erhöhte Nachfrage

Der Preis eines Gutes unterliegt überwiegend den Einflüssen von Angebot und Nachfrage, sofern, wie in offenen Volkswirtschaften üblich, keine oder nur geringe Beschränkungen existieren. Natürlich wird der Preis zusätzlich von der entsprechenden Preiselastizität des jeweiligen Gutes beeinflusst, aber grundsätzlich gilt, je höher die Nachfrage bei gleichbleibendem Angebot, desto höher der Preis und umgekehrt. Gleiches trifft folglich auch für Rohstoffe zu.

Da das Angebot an Rohstoffen zur Zeit und in Zukunft nur in den wenigsten Fällen mit der Nachfrage gleichziehen kann (s. nächstes Kap.), steigt überwiegend der Preis. Dies gilt insbesondere für konjunktur-abhängige Rohstoffe, die am meisten vom Wirtschaftsaufschwung profitieren.

Dazu gehören allen voran die Industriemetalle. Über deren Wachstum in den Schwellenländern, besonders in China ist schon ausführlich im Kapitel 2.2.1.1. berichtet worden. Da diese in Kapitel 4 einzeln unter die Lupe genommen werden, sollen hier nur ein paar prägnanten Zahlen genannt werden: Die Stahlproduktion ist weltweit jährlich von 530 Mio. Tonnen in 1968 auf 1.330 Mio. Tonnen in 2008 gestiegen, der Preis hat sich seit 1990 um 70 % erhöht. Die Nachfrage nach Kupfer und Zink hat sich seit 1990 um rund 60% erhöht, im gleichen Zeitraum ist der Preis von Kupfer um 200%, von Zink um 80% gestiegen.[58]

Neben den Industriemetallen wirkt sich ein höheres Wirtschaftswachstum auch auf die Nachfrage nach Energierohstoffen aus. Erfahrungsgemäß steigt bspw. die Ölnachfrage um die Hälfte des Wirtschafts-wachstums.[59] So beträgt heute der Ölverbrauch ca. 84 Mio. Barrel pro Tag (MbpT), in 1905 waren dies nur 0,5 MbpT, in 1955 erst 15,4 MbpT und in 1975 53 MbpT.[60] Da seit den 80er Jahren regelmäßig mehr Öl verbraucht als gefunden wird, ist auch der Preis angestiegen.[61] So hat sich dieser von rund 20 US-Dollar pro Barrel in den 90ern auf aktuell 80 US-Dollar erhöht, stand aber vor der Wirtschaftskrise zeitweise schon bei 147 US-Dollar, wofür auch diverse Finanzspekulanten verantwortlich sind.[62]

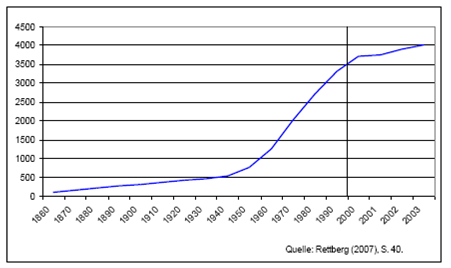

Noch viel extremer spiegelt Abbildung 4 den steigenden Weltenergieverbrauch in den letzten 150 Jahren wieder. Anfang des 20. Jh. stieg die Nachfrage im Zuge der Industrialisierung exponentiell an und scheint erst in den vergangenen Jahren ein wenig abzuflachen, sich aber dennoch weiterhin stetig zu erhöhen. Obwohl seither die Ölquellen grade zu sprudeln, Kohlebergbaustollen entstanden sind wie Sand am Meer und Atomkraftwerke in der ganzen Welt errichtet wurden, konnte selbst das zunehmende Angebot nie gänzlich eine Preiserhöhung verhindern. So ist im Vergleich zu vor 20 Jahren Erdöl heute um ca. 300 % teurer, Erdgas um 400 %, wohingegen sich der Kohlepreis aufgrund der schier unendlichen Reserven so gut wie gar nicht verändert hat.[63]

Abb. 4: Langfristige Trendentwicklung des Weltenergieverbrauchs (1860=100)

Sogar die Edelmetalle wurden in der jüngsten Vergangenheit vermehrt nachgefragt, ohne dass sich die Angebotsmenge aufgrund der seltenen Vorkommen groß verändern kann. Die steigende Nachfrage hängt auch mit dem Wachstum in Indien und China zusammen. Außerdem ist das Horten von Gold in Krisenzeiten wie nach dem Börsencrash im Jahre 2000 und aktuell im Rahmen der Wirtschaftskrise immer wieder ein Grund für eine ansteigende Nachfrage.[64] (Einzelheiten hierzu in Kapitel 4)

Die Gründe für die Nachfrageerhöhung der Soft Commodities sind bereits in Kap. 2.2.1.1 kurz erwähnt worden. Schuld daran ist einerseits das sich ändernde Konsumverhalten bei steigenden Einkommen und andererseits die wachsende Weltbevölkerung. Im Anhang 2 ist die Entwicklung der Weltbevölkerung in 1950 von ca. 2,5 Mrd. Menschen auf heute 6,7 Mrd. Menschen dargestellt. (Die Vereinten Nationen rechnen bis 2050 mit einem weiteren Anstieg auf ca. 9 Mrd. Menschen). Auch hierzu ein paar Zahlen: Der Verbrauch von Agrarrohstoffen ist immens gestiegen, so ist bspw. der Output von Getreide von 600 Mio. Tonnen in 1950 auf 1,78 Mrd. Tonnen in 1990 gewachsen und hat sich bis heute noch einmal vervielfacht.[65] Da sich die Angebotsmenge jedoch aus diversen Gründen (s. nächstes Kap.) in gleichem oder noch größerem Umfang erhöht hat, ist der Preis der meisten Agrarrohstoffe nicht gestiegen, sondern bis Anfang des Jahrtausends in 20 Jahren zuvor sogar teilweise um bis zu 50 % gefallen.[66] Erst seit dem Jahr 2000 gibt es bei etlichen Soft Commodities Tendenzen zu einem Angebotsdefizit (vgl. Kap. 4.2).

Als zusätzlicher Nachfrager tritt die Finanzbranche auf. Diese handelt schon seit vielen Jahrzehnten mit den Edelmetallen Gold und Silber, seit geraumer Zeit auch mit Energierohstoffen und in jüngster Zeit auch mit Industriemetallen und Agrarrohstoffen. Wie bereits in Kap. 2.2.3 beschrieben, nutzen die Investoren die Rohstoffe aus Diversifikationsgründen als zusätzliches Asset oder zu Spekulationen, wodurch die Emittenten der jeweiligen Finanzprodukte höhere Bestände an Rohstoffen vorhalten müssen, falls es doch zur Umwandlung oder Einlösung der Optionsscheine, Futures und ähnlicher Derivate kommt.[67] Das Vorhalten höherer Bestände ist damit die Ursache für die höhere Nachfrage. Mittlerweile ist bspw. bei Silber ein Handelsvolumen erreicht worden, das das jährliche physische Angebot um ca. das 100fache übersteigt.[68] Neben den regulären Preisschwankungen hat sich durch den Einfluss der Finanzmarktteilnehmer die Volatilität deutlich erhöht. Der Einfluss der reinen Spekulationen auf die Rohstoffpreise wird in Kap. 2.3.6 separat beleuchtet.

3.2 Begrenztes Angebot

Wie im vorherigen Kapitel bereits erwähnt, wirken aus marktwirtschaftlichen Gründen sowohl die Nachfrage als auch das Angebot auf den Preis ein. Dabei gilt nun i.d.R. für das Angebot, (bei unveränderter Nachfrage), je geringer es zur Verfügung steht, desto höher wird der Preis sein und umgekehrt. Bei vielen Rohstoffen lässt sich die Angebotsmenge, nicht so ohne weiteres ausweiten, wobei man hier noch zwischen kurzfristigen und langfristigen Engpässen unterscheiden muss.

Insbesondere bei den fossilen Energieträgern, die zu den bedeutendsten Rohstoffen zählen, kommt es immer wieder zu sehr starken kurzfristigen Preisexplosionen, vergleiche hierzu meine Ausführungen in Kapitel 4. Der allgemeine langfristige Preistrend zeigt schon seit längerem nach oben, da das Angebot an fossilen Energien definitiv begrenzt ist. So reichen laut Prognosen die Vorräte für Öl noch ca. 40 Jahre und für Gas noch ca. 60 Jahre.[69] Außerdem gehen Experten davon aus, dass das Fördermaximum (Peak Oil) bei Öl in den nächsten Jahren erreicht wird, so dass danach eine stärkere Nachfrage nicht mehr bedient werden kann und folglich den Preis ansteigen lässt.[70] Zudem sind neue Öl- und Erdgas-Ressourcen nur noch mit großem Aufwand zu erschließen und wenn, dann meist in Regionen, die über eine geringe Infrastruktur verfügen. Unter Berücksichtigung des langen Zeitraumes, der für die Erschließung von neuen Ölfeldern, Pipelines und Häfen gebraucht wird und die Gefahr, dass die Kosten auf das Endprodukt nicht völlig umgelegt werden könnten, kommt es oft gar nicht mehr zur Suche nach neuen Öl- und Gasquellen.[71]

Edelmetalle sind im Gegensatz zu fossilen Energieträgern nicht endlich, sondern mit einem durchschnittlichen Anteil zwischen 0,004g (Gold) und 0,010g (Silber) pro 1.000 kg Erdkruste in dieser enthalten. Allerdings lohnt es sich nur in bestimmten Regionen, in denen der Anteil weit über dem Durchschnitt liegt, diese wertvollen Metalle abzubauen. Weil die Preise für Edelmetalle sehr viele Jahre auf einem sehr niedrigem Niveau lagen, vernachlässigte man lange die Suche nach neuen Fundstellen, so dass vor allem bei Gold ein Angebotsdefizit herrscht, das erst langsam wieder durch mühsame Explorationen geschlossen werden kann. Im Vergleich zu fossilen Energieträgern kann das Defizit aber mittel- bis langfristig behoben werden.[72] Die gleichzeitig ansteigende Nachfrage hat jedoch insbesondere in den letzten fünf Jahren zu einer enormen Preissteigerung von 450 auf aktuell rund 1.100 US-Dollar je Feinunze um 140 % geführt.[73] Bei den Edelmetallen Platin und Palladium ist zusätzlich die hohe Konzentration der Angebotsmenge auf nur zwei Förderländer, Südafrika und Russland, die zusammen 95 % des Platins und 75 % des Palladiums abbauen, für Preissteigerungen verantwortlich.[74]

Bei den Industriemetallen zeigt sich ein ähnliches Bild. Sie sind zwar weitaus häufiger in der Erdkruste vorhanden und lassen langfristig keine Ressourcenknappheit erwarten, jedoch ist die kurzfristige Versor-gungssicherheit gefährdet, da die Exploration von Industriemetallvorkommen wegen des niedrigen Preises über viele Jahre hinweg vernachlässigt wurde.[75] Auch hier kam es besonders in den letzten fünf bis zehn Jahren zu enormen Preisanstiegen, zusätzlich bedingt durch: Streiks von Minenarbeitern in den Entwicklungsländern, die sich gegen die schlechten Arbeitsbedingungen auflehnten[76]; politisch instabile Regionen[77]; Widerstände von Umweltschützern, insbesondere bei der Neuerrichtung von Minen, da Blei und Nickel giftig sind und bereits kleinste Mengen zu Allergien und schlimmstenfalls zu Krebserkrankungen oder zum Tod durch Krämpfe im Atemtrakt führen können.[78]

Bei Agrarrohstoffen zeichnete sich in der Vergangenheit, wie schon kurz erläutert ein konträres Bild zu den anderen Rohstoffen ab. Da sich die Angebotsmenge bei diesen durch einfaches Ausweiten der Anbauflächen schnell erhöhen lässt, konnte sie problemlos mit der stark steigenden Nachfrage mithalten, viele Jahre aufgrund sehr guter Ernten und einem enormen Produktivitätsfortschritt (bessere Bewässerungssysteme, Einsatz von Düngemittel, etc.) sogar oft überbieten, so dass der Preis der meisten Agrarrohstoffe zeitweise stark gefallen ist und heute noch nicht mal auf dem Niveau von vor 20 oder 30 Jahren liegt.[79] Das jahrelange Überangebot ist erst in den letzten paar Jahren angesichts des globalen Klimawandels, Problemen bei der Wasserversorgung und schrumpfender Anbauflächen in Ländern hohen Wachstums und zunehmender Verstädterung geschmolzen. Bei den meisten Soft Commodities wird dieser Trend des rückläufigen Überschusses anhalten und bald zu Angebotsdefiziten führen, bei einigen wenigen wird jedoch auch in Zukunft mehr als genug Angebot vorhanden sein (s. Kap. 4.2).

3.3 Inflation

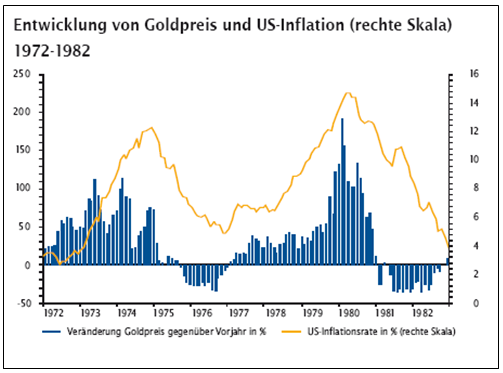

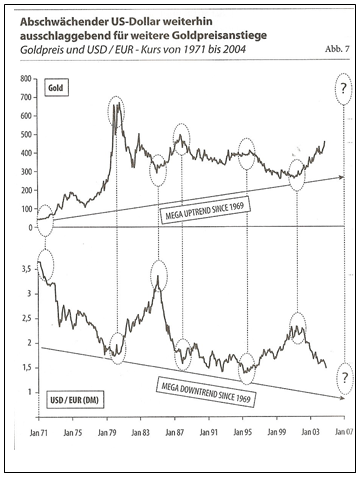

Der Einfluss der Inflation auf die Rohstoffpreise ist besonders dann ausgeprägt, wenn es sich um wertbeständige Rohstoffe, z.B. Edelmetalle handelt. In folgendem Beispiel ist der Zusammenhang zwischen Inflation und Rohstoffpreisen an Hand von Gold dargestellt. In Abbildung 5 wird der Zeitraum von 1972-1982 dargestellt, in dem die USA mit einer sehr hohen Inflation (bis zu 15 %) zu kämpfen hatte (durch das damalige starke Wirtschaftswachstum). Zu erkennen ist ganz deutlich, dass die US-Inflationsrate (rechte Skala) und die prozentuale Entwicklung des Goldpreises zum Vorjahr (linke Skala) in gleichem Maße zu- und abnehmen und somit fast völlig im Einklang verlaufen.

Quelle: LBBW (2008), S. 45.

Abb. 5: positive Korrelation von Goldpreis und US-Inflation

Begründet ist die hohe Korrelation dieser beiden Größen durch die höhere Nachfrage nach Gold bzw. Edelmetallen im allgemeinen damit, dass die Menschen Angst vor der Geldentwertung haben und daher in wertstabil geltende Rohstoffe flüchten. Durch die gestiegene Nachfrage erhöht sich dann der Preis.

Interessant ist bei dem langfristigen Zusammenhang die Preisentwicklung eines qualitativ hochwertigen Herrenanzugs aus reiner Schurwolle. So kostete jener nach dem ersten Weltkrieg und der Hyperinflation Mitte der 20er Jahre knapp 80 DM, was damals 28 Gramm Gold entsprach (ca. einer Unze von 31g). Nach dem zweiten Weltkrieg und auch zur Einführung des Euros 50 Jahre später kostete so ein Herrenanzug wiederum genauso viel wie eine Unze Gold.[80]

Der Einfluss der Inflation auf die Rohstoffpreise hängt darüber hinaus mit dem Wirtschaftswachstum zusammen. Je höher das Wachstum einer Wirtschaft, desto höher ist i.d.R. auch die Inflation, aus Gründen der höheren Gesamtkaufkraft der entsprechenden Bevölkerung. In Summe steigt die Nachfrage nach Gütern, die eine Preiserhöhung zur Folge hat. Außerdem schafft die Industrie durch eine höhere Produktion und höheren Erlösen mehr Arbeitsplätze und sorgt somit zusätzlich für Nachfrage. Die Auswirkungen auf Rohstoff- und Güterpreise sind jedoch in der Regel immer erst zeitverzögert sichtbar. So kann der Rohstoffmarkt aufgrund seiner Infrastruktur viel schneller und flexibler auf Nachfrageschwankungen reagieren als der Konsummarkt für Güter und Dienstleistungen.[81] Zusammenfassend treffen die Ergebnisse einer Untersuchung von Boughton und Branson den Kern des Ganzen, die ergeben hat, dass eine Korrelation zwischen der Inflation und Rohstoffpreisen feststellbar ist, diese bei längerfristiger Betrachtung zunimmt, aber die Intensität und zeitlichen Abstände der Zyklen zu sehr schwanken, um immer gleich auf Rohstoffe setzen zu können, wenn die Inflation steigt.[82]

3.4 Zinsen

Die Zinsen, genauer gesagt die Leitzinssätze werden von den nationalen Notenbanken festgelegt, wozu in Europa der Einlagesatz, Hauptrefinanzierungssatz und der Spitzenrefinanzierungssatz gehören, die für Geschäftsbanken und deren Refinanzierungsmöglichkeiten von größter Bedeutung sind, ebenso wie für den Endverbraucher, dessen Kredit- und Sparzinssätze sich an jenen orientieren. In Europa entscheidet demzufolge die Europäische Zentralbank (EZB), in den USA die Federal Reserve Bank (FED) über die Erhöhung und Senkung von Leitzinsen, die sich hauptsächlich an der Inflationsentwicklung und in den USA zusätzlich an der Wirtschaftslage orientieren. Das höchste Ziel der EZB ist die Preisniveaustabilität, wie es 1992 im Maastrichter Vertrag festgelegt wurde, wobei die Inflation nach herrschender Meinung nahe zwei Prozent liegen soll.[83] Da über die Zinsen die Geldmenge und die Umlaufrendite gesteuert werden und diese bei sehr geringem Wirtschaftswachstum und i.d.R. gleichzeitiger niedriger Inflation erhöht werden soll, senken die Notenbanken die Zinssätze, damit der Anreiz zur Kreditaufnahme und zu einer höheren Investitionsbereitschaft zunimmt und sich dadurch das Wirtschaftswachstum neu entfacht. Bei zu hoher Inflation gilt umgekehrter Fall, durch das Anheben der Leitzinssätze werden Kreditvergaben und Investitionsbereitschaft abnehmen, folglich wird die Geldmenge geringer, die Wirtschaft abkühlen und in letzter Instanz auch die Inflation wieder niedriger.

Dieser grobe Abriss über die Zusammenhänge von Wirtschaftswachstum, Zinsen und Inflation soll deutlich machen, dass Inflationsbewegungen immer auch mit Zinsänderungen einhergehen und folglich der Einfluss dieser beiden Größen im Gleichklang auf die Rohstoffpreise einwirken. Da im vorherigen Kapitel der Einfluss der Inflation auf die Rohstoffpreise beschrieben wurde, soll hier nur noch kurz auf eine Untersuchung von Skorepa hingewiesen werden (s. Anhang 3), in der die Entwicklung des 3-Monats US Treasury Bills, des 10-Jahres US Treasury Bills und des Rohstoffindizes Reuters-CRB-Future Price über 50 Jahren verglichen wurde. Dabei stellte sich heraus, dass es einen klaren Zusammenhang zwischen Zinssätzen und Rohstoffpreisen gibt, dieser bei dem 3-Monats-Zins besonders ausgeprägt ist und wie bei dem Vergleich mit der Inflationsrate eine Zeitverschiebung vorliegt. Der Rohstoffindex scheint dabei als eine Art Indikator für die zukünftige Zinsentwicklung zu fungieren, da beide regelmäßig um einige Monate zeitversetzt die gleichen Extrempunkte aufweisen.[84]

3.5 Währung

Neben der konjunkturellen Entwicklung, dem Einfluss von Inflation und Zinsen wirken auch die Währungen bzw. die Wechselkurse auf die Rohstoffpreise ein. Da die Rohstoffe fast ausschließlich in US-Dollar gehandelt werden, müssen die ausländischen Unternehmen bei Wechselkursveränderungen die jeweiligen Rohstoffe, mit denen sie handeln, preislich anders einstufen. Das heißt konkret, bei einer Abschwächung des US-Dollars wird der Rohstoff für das nicht in den USA sitzende Unternehmen günstiger, bei einer Aufwertung des US-Dollars jedoch teurer. Was für in US-Dollar gehandelte Rohstoffe gilt, gilt natürlich auch für alle anderen Währungen. Prinzipiell kann man sich gegen das Währungsrisiko mit derivativen Finanzinstrumenten (z.B. Optionen) absichern, in dem man schon im vorhinein vereinbart, den entsprechenden Rohstoff zu einer bestimmten Menge, zu einem fixierten Termin und einem festgelegten Wechselkurs als Exporteur zu verkaufen bzw. als Importeur zu kaufen. Diese Maßnahmen werden auch von sehr vielen großen Unternehmen regelmäßig getroffen, jedoch weiß einerseits niemand im vorhinein, wie hoch die Ernte ausfallen wird und folglich die Optionen evtl. nicht für alle Tonnen, Barrel oder Scheffel reichen und andererseits kosten solche Optionen auch etwas, so dass einige Unternehmen damit spekulieren, dass sich der Wechselkurs gar nicht oder bestenfalls zu ihren Gunsten verändern wird.

Darüber hinaus gibt es Rohstoffe, wie z.B. Gold, dessen Preis sich nur dadurch in US-Dollar verändert, weil er sich gegenüber dem Euro, dem Yen oder dem Pfund verändert hat. Zuvor wurde beschrieben, dass der Rohstoffpreis nur für ausländische Unternehmen teurer oder günstiger wird, wenn sich der Wechselkurs ändert. Hier ist quasi das Gegenteil der Fall. Der Preis in US-Dollar verändert sich, in den übrigen Währungen bleibt er weitestgehend konstant. Die Ursache für die negative Korrelation liegen daran, dass Gold als Wertaufbewahrungsmittel dient, in das viele Anleger investieren, wenn sie Angst vor der Geldentwertung haben. Diese hohe negative Korrelation ist sehr gut in Abbildung 6 zu erkennen.

|

Quelle: Ullmann/Heim (2006), S. 184.

Abb. 6: negative Korrelation von Goldpreis und US-Dollar/Euro

Von 1971 an haben beide Werte viele Up´s and Down´s durchlaufen, der Trend beim US-Dollar (hier dem Euro gegenüber gestellt) ging eindeutig nach unten, bei Gold dagegen nach oben. Besonders ausgeprägt sind die Extrempunkte, die sehr gleichmäßig aufgetreten sind. Seit dem Jahr 2000 etwa haben neben dem Aktiencrash und der damit einhergehenden kurzzeitigen Wirtschaftsschwäche auch das immer höher werdende Twin-Defizit der USA für einen Rückgang des US-Dollars gesorgt. Die Außenhandelbilanz und die Staatsschulden sind dort so rapide gestiegen, dass immer weniger Staaten in den US-Dollar investiert haben und diese mittlerweile als Weltwährung nicht mehr unumstritten ist - der Euro gewinnt dagegen sehr stark an internationaler Bedeutung.[85] Damit konform gehen auch folgende Berichte, dass die japanischen und chinesischen Notenbanken einen Teil ihrer immens hohen Währungsbestände an US-Dollar in Gold tauschen wollen, aus Diversifikationsgründen, aber auch um den Wertverlust der US-Währung ausgleichen zu können.[86] Dadurch würden sich die gegenläufigen Trends weiter verstärken.

Dass auch die Aufwertung von Währungen auf Rohstoffpreise Einfluss haben, zeigt folgendes Beispiel: Die Aufwertung des brasilianischen Real in den letzten Jahren führte dazu, dass Brasiliens Exporterlöse schmolzen, weil die Importeure aufgrund der aus ihrer Sicht gestiegenen Preise auf andere Anbieter auswichen. Der Preis für Sojabohnen, der ohnehin schon relativ niedrig war, fiel, die brasilianischen Produzenten konnten kaum noch die Herstellkosten decken, und bauten geringere Mengen an. Falls das niedrigere Angebot dann nicht von anderen Ländern kompensiert wird, kommt es bei gleichbleibender Nachfrage zu höheren Preisen.[87]

3.6 Spekulationen am Finanzmarkt

Spekulationen sind kurzfristige Investitionen, mit denen Anleger versuchen von Preisschwankungen zu profitieren. Insbesondere in der ersten Jahreshälfte 2008 waren Spekulanten Schuld an dem starken Anstieg auf bis zu 147 US-Dollar beim Rohöl, da sie in großem Maße Futures und Call-Optionsscheine gekauft haben, wodurch schon allein durch die größere Nachfrage der Preis gestiegen ist. Man nimmt an, dass etwa ein Drittel der Preissteigerung auf diese Spekulationen zurückzuführen sind. Durch den steigenden Aufwärtstrend und die Überschreitung von wichtigen charttechnischen Kursständen, sind viele zusätzliche Marktteilnehmer aktiv geworden und haben den Anstieg beschleunigt.[88]

Extreme Kursschwankungen werden weniger durch Kleinanleger als viel mehr durch die institutionellen Investoren bewirkt. Neben den Portfoliomanagern und den Vermögensverwaltern sind dies allen voran die Hedgefonds, die mit Milliarden von Euro und US-Dollar versuchen ihre Performance mit allen Mitteln stetig zu verbessern. Sehr oft agieren die Hedgefonds prozyklisch, d.h. sie investieren in einen Bullenmarkt und beschleunigen somit die Aufwärtsbewegung und deinvestieren in einen Bärenmarkt, so dass die Abwärtsbewegung verstärkt wird. Das Ganze kann und wird durch die Möglichkeit „short“ zu gehen, also Leerverkäufe durchführen zu können oder für den gewöhnlichen Privatanleger Put-Optionsscheine kaufen zu können, um ein weiteres intensiviert. So kann es zu gigantischen Kursauschlägen in kürzester Zeit kommen, wodurch die gesamten Rohstoffmärkte und seine Marktteilnehmer verunsichert werden. Die Hedgefonds handeln dabei nicht nur mit den „großen“ Rohstoffen, wie Öl, Gold und Silber, sondern auch sehr viel mit kleineren Industriemetallen oder Agrarrohstoffen, in denen das Marktvolumen nicht so riesig ist und sich somit schneller eine Kursbewegung auslösen und für sie eine positive Performance erzielen lässt.[89] Ein Beispiel dafür ist Silber, dessen Preis von Mitte 2007 (11 US-Dollar je Unze) bis Anfang 2008 (21 US-Dollar) so stark wie kein anderes Metall gestiegen ist (+ 90 %) und in dieser Zeit die Preiserhöhungen sicherlich nicht nur auf fundamentalen Gründen beruhen.[90] Selbst vor vielen Jahrzehnten gab es schon Rohstoffspekulanten, so haben in den 70er Jahren die Brüder Hunt versucht, den Silberpreis am damals noch viel kleineren Finanzmarkt mit riesigen Mengen physischen Silbers und einer Menge Kontrakte an der COMEX in die Höhe zu treiben, sind aber nach einer Regeländerung der Börsenaufsicht auf ihren Beständen sitzen geblieben, da der Preis darauf hin wieder rapide sank und haben somit Milliarden verloren.[91]

Oft genug kommt es auch vor, dass Kurse bereits bei Meldungen über Veränderungen von fundamentalen Daten oder Analystenempfehlungen, etc. sofort in die Höhe schießen, ohne dass die Neuigkeiten es in dieser Weise rechtfertigen würden. Eines der bekanntesten jüngsten Phänomene war die Aktie von Volkswagen, die aufgrund einer Aufstockung der Aktienanteile durch Porsche und eine Ankündigung, Optionen auf eine weitere Erhöhung der Anteile gekauft zu haben, im Oktober 2008 innerhalb von zwei Tagen von 210 auf 1005 Euro stieg, um bereits einen Tag später bei „nur“ noch 517 Euro zu schließen und bis zum Jahresende wieder auf 250 Euro zu fallen.[92]

4 Fundamentale Untersuchung der wichtigsten Rohstoffe

In diesem Schwerpunktkapitel erfolgt nun eine fundamentale Untersuchung des Rohstoffmarktes, separiert in die zwei Hauptsegmente Hard Commodities und Soft Commodities und weiter untergliedert in die Rohstoffklassen und die einzelnen Rohstoffe. Erdöl, Gold, Eisenerz, Aluminium, Weizen, Orangensaft oder Kaffee werden die Untersuchungsobjekte sein. Sie gehören jeweils verschiedenen Klassen an und sind dementsprechend unterschiedlichen Angebots- und Nachfragebedingungen ausgesetzt.

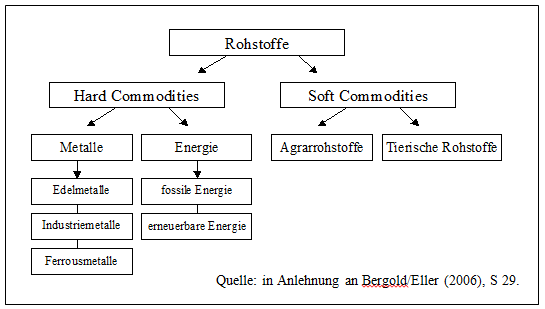

Folgende Abbildung soll zunächst einmal die grundsätzliche Segmentierung von Rohstoffen aufzeigen.

Abb. 7: Segmentierung der Rohstoffklassen

Zu den Hard Commodities zählt man die beiden großen Rohstoffklassen Metall und Energie , wobei sich die Metalle in Edel-, Industrie- und Ferrousmetalle unterteilen lassen und die Energien in fossile und erneuerbare. Die Soft Commodities enthalten die Agrarrohstoffe und die tierischen Rohstoffe. Die Zuordnung der einzelnen Rohstoffe zu den Rohstoffklassen erfolgt im jeweiligen Abschnitt.

In den folgenden Kapiteln wird jeweils der einzelne Rohstoff beschrieben, die Verwendung dargelegt, die Angebots- und Nachfrage-Lage untersucht, ein historischer Preisverlauf aufgezeigt und ergründet und ein Ausblick gegeben, welche Probleme auf Angebots- und Nachfrageseite in Zukunft auftauchen könnten und wie die daraus entstehenden Angebotsdefizite oder -überschüsse den Preisverlauf beeinflussen könnten. Zusätzlich wird anhand von Branchen-Indizes der historische Preisverlauf der jeweiligen Rohstoffklasse betrachtet und die Gewichtung der einzelnen Rohstoffe in dem entsprechendem Rohstoffsegment beschrieben.

4.1 Hard Commodities

Hierzu gehören die beiden großen Rohstoffklassen Metalle und Energie. Zu den Energierohstoffen zählt man die fossilen Energien wie Erdöl, Erdgas, Kohle und Uran, die erneuerbaren Energien wie Sonne, Wind, Geothermie, Biomasse, Abfall und Wasser. Zu den Metallen gehören die Edelmetalle Gold, Silber, Platin und Palladium sowie die Industriemetalle Kupfer, Aluminium, Blei, Nickel, Zink, Zinn und die Ferrousmetalle Eisenerz und Stahlschrott.

Die Bedeutung der einzelnen Rohstoffe in den Rohstoffklassen und deren historische Gesamtperformance wird jeweils in Branchen-Indizes veranschaulicht. Dabei wird für die Zusammensetzung der Subindizes der S&P GSCI Index herangezogen, der die Gewichtungen der einzelnen Rohstoffe nach dem Wert der Weltproduktionsmenge über die letzten fünf Jahre vornimmt und somit zugleich die weltwirtschaftliche Bedeutung der Einzelsegmente aufzeigt. Der Chart über die Subindizes wird jeweils auf Tagesbasis seit 1991 die immensen Preisanstiege wiederspiegeln.

4.1.1 Energierohstoffe

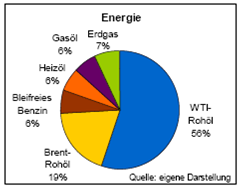

Abb. 8: S&P GSCI Energy Index – Gewichtung

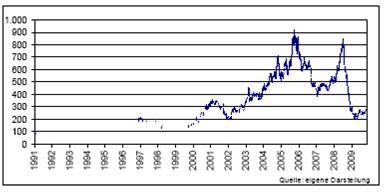

Abb. 9: Historische Wertentwicklung des Energy Subindex

Wie aus Abbildung 8 ersichtlich, nimmt Rohöl mit den beiden Sorten WTI und Brent den mit Abstand größten Anteil an den Energierohstoffen ein (75 %). Die aus Rohöl gewonnenen Raffinerieerzeugnisse bleifreies Benzin, Heizöl und Gasöl stellen einen Anteil von zusammen 18 % am S&P GSCI Energy Index und Erdgas gerade mal die restlichen 7 %.[93] Die Zusammensetzung zeigt deutlich die große Dominanz von Öl, die sich auch im Anteil am Weltenergieverbrauch widerspiegelt (s. n. Kapitel). Kohle und Uran, die ebenfalls zu den fossilen Energieträgern gehören, bleiben sowohl in diesem als auch in anderen Energie-Subindizes gänzlich unberücksichtigt, Kohle wohl wegen der geringen Exportmenge von lediglich 15 % an der Gesamtproduktion, Uran dagegen evtl. aufgrund seiner am Weltenergieverbrauch gemessen eher geringen Bedeutung. Die historische Wertentwicklung des Energy Subindex aus Abbildung 9 zeigt repräsen-tativ für alle Energieträger den enormen Anstieg seit Anfang 1999 um mehr als + 700 % im Jahr 2008, der allerdings durch die Finanz- und Wirtschaftskrise wieder zu einem großen Teil zu Nichte gemacht wurde. Dennoch hat keine Rohstoffklasse die Märkte so sehr beeinflusst wie die Energieträger, so lagen sie, wie in einer Übersicht über die jährlichen Renditen der einzelnen Rohstoffsegmente im Anhang 4 sehr gut erkennen ist, in den letzten 11 Jahren sieben mal auf den ersten beiden Plätzen, davon vier mal unangefochten an der Spitze und waren andererseits in den vier verlustreichen Jahren mit Abstand die größten Verlierer.

Für die erneuerbaren Energien existiert kein Branchenindex, lediglich einer für die Aktienunternehmen, die mit Solar- Wind- oder Wasserenergie wirtschaften, so dass schon daraus die gegenwärtig geringe weltwirtschaftliche Bedeutung im Vergleich zu den fossilen Energien sichtbar wird. Der Anteil erneuerbarer Energien am globalen Energieverbrauch beträgt aktuell gerade mal ca. 13 %. Das liegt hauptsächlich daran, dass die „neuen Erneuerbaren“ preislich noch nicht wettbewerbsfähig sind, räumlich und zeitlich gesehen nicht immer und überall verfügbar sind und eine wesentlich geringere Effizienz als die fossilen Energieträger aufweisen.[94]

Energie ist für die Menschen lebensnotwendig. Erdöl, Erdgas und Kohle gemeinsam mit den Urstoffen Wasser, Erde und Luft bestimmen das ökonomische und gesundheitliche Wohl der Menschen. Die fossilen Energieträger sind somit die mit Abstand bedeutendsten Rohstoffe der Welt. Die Wirtschaft könnte heutzutage ohne den Einsatz von Öl und Gas nicht mehr existieren, in so gut wie jedem Haushalt wird mit Öl oder Gas geheizt und am Finanzmarkt beobachtet man zunehmend die Kursbewegungen dieser Rohstoffe.[95]

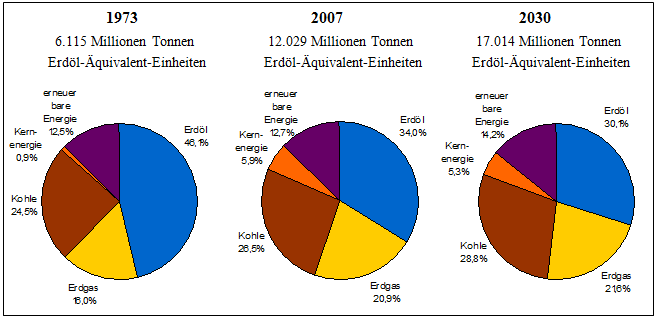

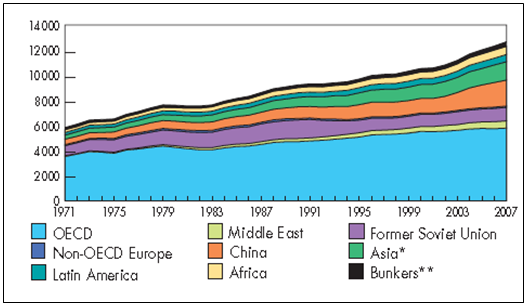

Der Anteil am Verbrauch der einzelnen fossilen Energieträger im Jahre 2007, wie sich diese bereits von 1973 an verändert haben und wie es im Jahre 2030 aussehen wird, veranschaulicht nachfolgende Abbildung 10. Abbildung 11 zeigt zusätzlich die Entwicklung des Weltenergieverbrauchs nach Regionen.

Quelle: Eigene Darstellung

Abb. 10: Entwicklung des Weltenergieverbrauchs nach Energieträgern

Quelle: IEA (2009), S. 8

Abb. 11: Entwicklung des Weltenergieverbrauchs nach Regionen in Mtoe

Aus Abbildung 10 wird deutlich, dass Erdöl im Jahre 2007 den größten Anteil mit 34 % am Weltenergieverbrauch hielt. Gas und Kohle halten zusammen 47 %, die Stromgewinnung aus Kernenergie lag bei 7 % und spielt weltweit eine geringere Rolle. Die größten Veränderungen in den letzten 35 Jahren haben sich am relativen Rückgang des Erdölanteils um 11 %-Punkte von seinerzeit 46 % und dem Zugewinn von Erdgas und der Kernenergie um je 5 %-Punkte ergeben. Aus der Abbildung 11 wird sehr gut sichtbar, dass sich der Gesamtenergieverbrauch insgesamt verdoppelt hat. Größter Nachfrager sind demnach die OECD-Länder mit immerhin noch 45 % (1973: 61 %). China konnte seinen Anteil dagegen von 7 % auf 16 % erhöhen, Restasien von 5,5 % auf 11,5 %.[96]

Bis 2030 wird der Anteil von Erdöl wahrscheinlich um weitere 4%-Punkte abnehmen, die erneuerbaren Energien sowie Kohle (insb. in China) dafür um je 2 %-Punkte zulegen. Der Anteil von Erdgas und Atomkraft wird sich wohl vorerst nicht verändern, absolut ist jedoch mit einem Gesamtzuwachs des weltweiten Energieverbrauchs von ca. 40 % auszugehen. Die IEA hat im November 2009 eine Studie veröffentlicht, in der sogar von einer Verdoppelung des Energieverbrauchs auszugehen ist, sollte es nicht gelingen, Maßnahmen zur Senkung des Verbrauchs und zur Schonung des Klimas durchzusetzen. Der Verbrauch wird dabei insbesondere in den nächsten fünf Jahren stärker steigen, um 2,5 % p.a., danach um 1,5 % p.a.[97] Im Gegensatz zu dieser weltweiten Darstellung kann es national und regional durchaus anders aussehen. Auf die einzelnen Größen wird im entsprechenden nachfolgenden Kapitel noch detaillierter eingegangen.

Die fossilen Energien werden noch sehr lange Zeit die dominantesten bleiben, da einerseits laut Prognosen die Vorräte für Öl noch ca. 40 Jahre, für Gas noch 60 Jahre und für Kohle sogar noch 200 Jahre reichen - unter der Annahme, dass keine neuen Ressourcen erschlossen werden und der Verbrauch konstant bleibt - und da andererseits noch lange nicht davon ausgegangen werden kann, dass die erneuerbaren Energien einen größeren Teil des globalen Energieverbrauchs werden decken können.[98]

„Erdöl ist ein brennbares Kohlenwasserstoffgemisch, das frei in Zwischenräumen von Sedimentgesteinen oder von porösem Gestein aufgesaugt vorkommt. ... Erdöl ist in Jahrmillionen durch die Ablagerung von Kleinlebewesen auf Meer- und Seeböden und die anschließende Umwandlung in Faulschlamm und durch bakterielle Zersetzung entstanden.“[99] Es lagert in den Tiefen der Erde und wird i.d.R. durch Tief- und Unterwasserbohrungen in Küstennähe erschlossen. Geologen sind im Voraus für die Suche nach Ölfeldern zuständig. Durch Destillation und Raffinierung werden aus Erdöl verschiedene Benzine, Dieselöle, Schmieröle, etc. gewonnen.[100]

Es dient also überwiegend als Mittel zur Erzeugung von Strom und Treibstoff, aber auch in der chemischen Produktion zur Herstellung von Kunststoffen und anderen Chemieprodukten. Für die Qualität des Rohöls ist der Schwefelgehalt und die Dichte entscheidend. „Süßes“ (Sweet) Rohöl hat einen niedrigen Schwefelgehalt - im Gegensatz zu „saurem“ (sour) - gepaart mit leichter (light) Dichte (Gegenteil: schwer (heavy)) ergibt die bestmögliche Kombination, wie in der nordamerikanischen Sorte West Texas Intermediate (WTI) und der Nordsee Sorte Brent Crude Oil, die man an der Börse handeln kann. Diese Sorten sind daher auch am teuersten. Ca. 40 % des weltweit geförderten Erdöls bestehen aus „medium & sour“ und sind somit sehr arbeits- und kostenaufwendig zu raffinieren.[101]

Das Angebot

Die weltweit größten Ölproduzenten sind Saudi-Arabien mit einem Anteil von 13 %, Russland (12 %), die USA (8 %) und der Iran (5 %). Der größte afrikanische Förderer ist Nigeria (3 %), der größte europäische nach Russland Norwegen (3 %). Die Top 10 Förderländer stellen mehr als 60 % der im Jahre 2008 produzierten 3.941 Mio. Tonnen Erdöl bzw. ca. 30 Mrd. Barrel[102] entspricht, pro Tag sind das ca. 82 Millionen Barrel. Ziemlich genau die Hälfte davon werden exportiert, der Rest im jeweils eigenen Land verbraucht.[103] Die weltweiten - sicher nachgewiesenen und wirtschaftlich förderbaren - Ölreserven betragen 1.200 Milliarden Barrel, von denen sich 60 % im Mittleren Osten befinden (knapp 23 % allein in Saudi-Arabien, es folgen Iran, Irak, Kuwait und die Vereinten Arabischen Emirate). Die übrigen 40 % verteilen sich auf die verschiedensten Länder dieser Welt, allen voran jedoch Russland, Venezuela, Libyen und Nigeria (s. Anhang 5).[104]

Über die Anzahl der Ölressourcen - noch nicht nachgewiesene oder mit heutigen technischen Mitteln noch nicht wirtschaftlich förderbare Vorkommen - streiten sich die Experten seit Jahren. Fakt ist jedoch, dass seit den 80er Jahren weltweit mehr Öl verbraucht als gefunden wird, so dass seit dieser Zeit die vorhandenen Reserven abnehmen. Die meisten Experten gehen zudem davon aus, dass das Fördermaximum, auch Peak Oil genannt, zwischen 2010 und 2020 erreicht wird (s. Anhang 6), d.h. dass ab diesem Zeitpunkt die globale Produktionsmenge nicht mehr erhöht werden kann. Der Peak Oil ist die Spitze der Hubbert-Kurve. Nach der Theorie dieses Geologen, entspricht der Produktionsverlauf eines Ölfeldes der Form einer Glocke und es sind beim Erreichen der Spitze 50 % der Ölreserven bereits gefördert. Danach wird es immer schwieriger und teurer die maximale Menge aufrechtzuerhalten, der Output des jeweiligen Ölfeldes sinkt also und global betrachtet die Weltproduktionsmenge, was folglich den Ölpreis steigen lässt.[105]

Die Nachfrage

Bis zum heutigen Tage wurden ca. 900 Mrd. Barrel Öl weltweit gefördert und nachgefragt.[106] Aktuell sind es rund 84 Millionen Barrel Öl pro Tag, wobei die USA mit ca. 25 % der größte Abnehmer ist und damit genauso viel wie ganz Europa verbraucht. Trotz dessen, dass die USA der drittgrößte Produzent von Öl ist, benötigen sie mit rund einem Viertel des gesamten Importvolumens mit Abstand am meisten zugekauftes Öl. China mit 10 % und Japan mit 6 % sind die nächstgrößten Ölverbraucher und -importeure, wobei ganz Asien mit knapp 30 % nur ein wenig mehr verbraucht als die USA, obwohl es eine 12 mal so große Bevölkerung aufweist.[107] Noch 1905 lag der tägliche Verbrauch bei 0,5 Mio. Barrel, 1945 bei 7,1 Mio. Barrel, 1965 bei 30,2 Mio. Barrel und 1985 bei 65 Mio. Barrel. Der immense Anstieg hat sich bis vor ca. 20 Jahren fast ausschließlich auf die westlichen Länder beschränkt, was mit dem wirtschaftlichen Aufschwung in diesen zusammenhängt. Denn für ein Wachstum von drei Prozent benötigt man einen zusätzlichen Energiever-brauch von zwei Prozent. Seit Ende der 80er haben jedoch die Schwellenländer vermehrt zum Ölverbrauch beigetragen, der dort (bis heute) um 45 % gestiegen ist und in den westlichen Ländern um „nur“ 20 %.[108] Die Graphik im Anhang 7 veranschaulicht diese nach Regionen aufgeteilte Entwicklung (seit 1983) sehr gut.

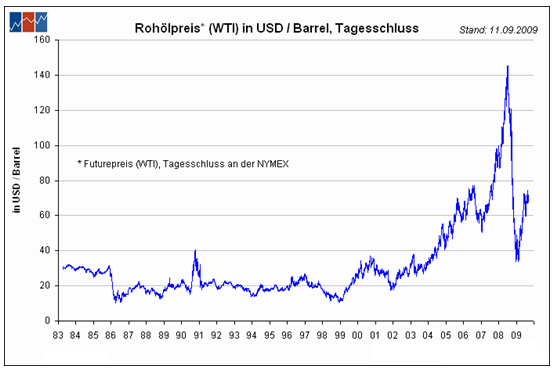

Der Preis

Quelle: Markt-Daten (2009), o. S.

Abb. 12: Entwicklung des Rohölpreises der Sorte WTI

Der hier dargestellte Ölpreis der Sorte WTI war in den letzten 40 Jahren von mehreren großen Schwankungen geprägt. Die ersten beiden Peaks, welche noch vor dem hier abgebildeten Zeitraum aufgrund der beiden Ölpreiskrisen in den Jahren 1973 und 1979 stattfanden, resultierten jeweils aus Kriegsausbrüchen und einer daraufhin in Kraft tretenden Angebotsverknappung seitens der OPEC, wie bereits in Kapitel 2.2.2 beschrieben. Sie führten zunächst zu einem Preisanstieg von 3 auf 12 US-Dollar und schließlich auf 38 US-Dollar, also mehr als zu einer Verzehnfachung des Preises.[109] Den Peak in 1990/91 löste der erste Golfkrieg aus, das Zwischenhoch im Jahre 2001 geht auf eine Reduzierung der OPEC-Förderung zurück und die explosive Aufwärtsbewegung seit 2002 mit seinem Höhepunkt im Juli 2008 von 147 US-Dollar pro Barrel ist auf die hohe Nachfrage in Folge der guten wirtschaftlichen Situation weltweit und speziell in China und Indien zurückzuführen. Dieser gigantische Anstieg beruhte auch auf dem regelmäßig zu geringen Angebot, aufgrund instabiler politischer Rahmenbedingungen in den Ölförderländern und Terroranschlägen sowie sonstiger Preistreiber, wie die Spekulationen am Finanzmarkt und die immer größere Angst vor dem Erreichen des Peak Oil.[110]