Leseprobe

1.2. Zielsetzung und Aufbau der Arbeit

2. Definition und theoretische Grundlagen zu Vermögenspreisblasen

2.1. Vermögenspreisblasen als wiederkehrende Phänomene der Finanzmärkte

2.1.1. Historische Finanzkrisen

2.1.2. Aufbau von Finanzkrisen

2.1.3. Preisblasen als Merkmal von Finanzkrisen

2.2. Charakteristika von Preisblasen

2.2.1. Begriffsdefinition Preisblase

2.2.2. Sichtweisen auf Preisblasen

2.2.3. Kritische Abgrenzung der Begriffsdefinition

3. Preisblasen auf Immobilienmärkten

3.1.1. Immobilienmärkte im Kontext der Volkswirtschaftslehre

3.1.2. Segmentierung in Teilmärkte

3.1.3. Besonderheiten des Wohnimmobilienmarktes

3.2. Charakteristika von Preisblasen auf Immobilienmärkten

3.2.1. Lange Dauer

3.2.2. Moderate Preisrückgänge

3.2.3. Lokalität

3.3. Erklärungsansätze für das Entstehen von Preisblasen auf Immobilienmärkten

3.3.1. Makroökonomische Sichtweise

3.3.2. Verhaltensbasierte Ansätze

3.3.3. Institutionelle Erklärungsansätze

3.4. Auswirkungen von Preisblasen auf Volkswirtschaften

3.4.1. Kurzfristige Effekte

3.4.2. Langfristige Auswirkungen

3.4.3. Aktuelle Marktindikatoren einer möglichen Preisblasenbildung

4. Empirische Ansätze zur Erkennung von Preisblasen

4.1. Indikatorenanalyse

4.1.1. Inflation

4.1.2. Zinsniveau

4.1.3. Hypothekenkreditvolumen

4.2. Kennzahlenanalyse

4.2.1. Price-Rent-Ratio

4.2.2. Price-Income-Ratio

4.2.3. Price-Production-Cost-Ratio

5. Empirische Analyse des deutschen Wohnimmobilienmarktes anhand des Verfahrens nach Diba und Grossman

5.1. Theoretische Einführung

5.2. Methodische Vorbereitung

5.3. Datenbasis und Aufbereitung der Daten

5.4. Auswertung der Datenbasis

5.5. Zusammenfassung der Ergebnisse

6. Fazit

6.1. Zielerreichung

6.2. Perspektiven

Literaturverzeichnis

Anhang

Abbildungsverzeichnis

Abbildung 1:Abweichung des Marktwertes vom Fundamentalwert

Abbildung 2: Idealtypischer Kursverlauf des Bildens und Platzens einer Blase

Abbildung 3: Exemplarische charttechnische Verläufe einer Blasenbildung

Abbildung 4: Nettoanlagevermögen nach Vermögensarten

Abbildung 5: Sachliche Immobilienteilmärkte

Abbildung 6: Räumliche Teilmärkte

Abbildung 7: Inflationsentwicklung (HVPI) von 2000 – Q2 2016 für Deutschland

Abbildung 8: Inflationswachstum (HVPI) von 2000 – Q2 2016 für Deutschland

Abbildung 9: Reale Hauspreise des Euroraumes

Abbildung 10: Entwicklung des Hypothekenzins

Abbildung 11: Invertierte Entwicklung des Hypothekenzins

Abbildung 12: Wachstum des Hypothekenzins

Abbildung 13: Entwicklung des Hypothekenkreditvolumens

Abbildung 14: Wachstum des Hypothekenkreditvolumens

Abbildung 15: Price-Rent-Ratio

Abbildung 16: Price-Income-Ratio

Abbildung 17: Price-Income-/ Price-Rent-Ratio im Ländervergleich

Abbildung 18: Price-Production-Cost-Ratio

Abbildung 19: Grafische Darstellung der Datenbasis

Abbildung 20: Grafische Darstellung der Differenzenbildungen

Abbildung 21: Entwicklung der Geldmenge M3 in der Eurozone

Abbildung 22: Entwicklung der Geldmenge M3 vs Inflationsentwicklung

Tabellenverzeichnis

Tabelle 1: Historische Finanzkrisen

Tabelle 2: Empirische Analysen zu Kreditvergabe und Immobilienpreisen

Tabelle 3: Zusammenfassung der Ergebnisse der Indikatorenverfahren

Tabelle 4: Zusammenfassung der Ergebnisse der Kennzahlenanalyse

Tabelle 5: Beispielhafte Darstellung einer positiven Preisblase

Tabelle 6: Beispielhafte Darstellung einer negativen Preisblase

Tabelle 7: Beispielhafte Darstellung einer stabilen Gleichgewichtsbeziehung

Tabelle 9: Datenbasis der empirischen Analyse nach Diba und Grossman

Tabelle 10: Zusammenfassung der Analyseergebnisse

Tabelle 11: Harmonisierter Verbraucherpreisindex für Deutschland

Tabelle 12: Effektivzins für Hypothekendarlehen in Deutschland

Tabelle 13: Hypothekenkreditvolumen an Unternehmen und Privatpersonen

Tabelle 14: Hauspreisindex für Wohngebäude

Tabelle 15: Index der Nettokaltmieten

Tabelle 16: Index der Bruttoarbeitslöhne

1. Einleitung

1.1. Problemstellung

„Money for nothing – EZB senkt Leitzins auf null Prozent“[1], so kommunizierte die Tagesschau am 10. März 2016 den Entscheid der EZB, den Leitzins erstmals in ihrer Geschichte auf den Wert von null Prozent zu senken und gleichzeitig den Einlagensatz für Banken auf minus 0,4 Prozent zu reduzieren. Dieses, in der Historie des zinsbasierten Geldsystems bisher einmalige und vor einigen Jahren noch undenkbare Experiment, der Einführung negativer Zinsen, ist seither in der ökonomischen Realität angekommen. Was auf der einen Seite die Wirtschaftssubjekte der Eurozone zu Investitionen anregen und in der Folge die Wirtschaft beleben soll, führt auf der anderen Seite bei Anlegern und Sparern zu Repressionen, sei es bei der Entwicklung der Zinsen für Kontoguthaben oder aber auch bei der Vorsorge für das Rentenalter. Auf Basis der Leitzinssenkungen der jüngsten Vergangenheit als auch dem Ankauf von Staatsanleihen im Volumen von aktuell monatlich EUR 80 Mrd. durch die EZB, wurde im Bereich der Bau- und Immobilienfinanzierung gleichzeitig ein noch nie dagewesenes rekordniedriges Zinsniveau erreicht. Die Kombination von attraktiven Finanzierungskonditionen bei gleichzeitig beschränkten Anlagealternativen, führte in der Konsequenz bei vielen Deutschen zur Erwägung eigener Immobilieninvestitionen.[2]

Mit Blick auf den Auslöser der Finanz- und Wirtschaftskrise des Jahres 2007, dem Platzen der Blase am US-amerikanischen Wohnimmobilienmarkt, führt diese Entwicklung zu der Angst die damalige Entwicklung in den USA könnte sich in Deutschland wiederholen. Ihren Ausdruck finden diese Befürchtungen unter anderem in Form der Präsenz des Themas innerhalb der medialen Berichterstattung. Titel wie: „Vorsicht Blase! In diesen Städten sind Immobilien viel zu teuer“[3], „Grenzwert überschritten, BIZ warnt: Immobilienblase hat Deutschland erreicht“[4] oder „Gefährliche Überhitzung droht – Experten warnen vor Immobilienblase“[5], stellen dabei eine Auswahl der Überschriften der Tagespresse dar.

Wesentliches Argumentationskriterium der Berichterstattung sind dabei die Preisanstiege seit dem Jahr 2010, innerhalb welcher sich die Preise im Vergleichskontext unter anderem von Einkommens- und Inflationsentwicklung abgekoppelt haben sollen. Neben dem Aspekt der rekordniedrigen Zinsen, war das Jahr 2015 mit knapp 2 Mio. registrierten Menschen, durch eine, so das bundesdeutsche Statistikamt Destatis, außergewöhnlich hohe Zuwanderung geprägt. Mit einer positiven Differenz von 1,14 Mio. Menschen ergab sich im Jahre 2015 der höchste jemals in der Bundesrepublik Deutschland gemessene Wanderungsüberschuss.[6]

Höhere Kosten im Bereich des Neubaus von Wohnimmobilien, bedingt durch steigende gesetzliche Anforderung, wie z. B. verschärfte Brand- und Umweltschutzgesetze, führten andererseits dazu, dass der dringend benötigte soziale Wohnungsbau in den letzten Jahren zunehmend unattraktiver wurde und neuer Wohnraum, im Wesentlichen im lukrativen Bereich des Luxus-Segmentes, geschaffen wurde.[7] Versäumnisse der Wohnungsbaupolitik der vergangenen Jahre zusammen mit einem steigenden Zuzug nach Deutschland, führten nach einer 2015 veröffentlichen Studie des deutschen Pestel-Institutes dazu, dass bis zum Jahre 2020 jährlich ca. 400.000 neue Wohnungen gebaut werden müssten, um den realistischen Nachfragebedarf der kommenden Jahre zu decken. Im Vergleich wurden im betreffenden Analysejahr 2015 jedoch insgesamt nur 260.000 Wohnungen, vornehmlich im oberen Preissegment, fertiggestellt.[8]

In Folge der Globalisierung und dem weltweiten Umfeld niedriger Zinsen, sind neben den Nachfragern des heimischen Immobilienmarktes auch internationale Investoren, bei ihrer Suche nach Renditeopportunitäten, auf den deutschen Immobilienmarkt aufmerksam geworden.[9] Im internationalen Vergleich erscheint der deutsche Wohnimmobilienmarkt dabei, selbst in Spitzenlagen, wie etwa München oder Berlin, mit Mietrenditen von 4,5 % - 6,0 %, relativ gesehen, nach wie vor attraktiv bewertet.[10]

Bei der allgemeinen Betrachtung des deutschen Wohnimmobilienmarktes, über einen größeren Zeitraum hinweg, ist, mit Bezug auf die Presseberichterstattung festzustellen, dass sich der Markt von 2000 bis zum zweiten Jahr nach der weltweiten Finanz- und Wirtschaftskrise im Jahre 2009, in einer Phase der Stagnation bzw. in einem Umfeld leicht fallender Preise befunden hatte. Seit dem Jahr 2009 wurde dieses Jahrzehnt beendet und der Markt erfährt seitdem zunehmende Steigerungsraten.[11]

Auf Basis der Steigerungsraten seit dem Jahr 2009 verdeutlichen auch die neusten staatlichen Gesetzgebungen, wie das 2015 eingeführte Gesetz der Mietpreisbremse oder die zum 21. März 2016 europaweit eingeführte Wohnimmobilienkreditrichtlinie, wie der Regulator seinerseits versucht möglichen Blasenbildungen bzw. Übertreibungen entgegen zu wirken.[12] Durch die offensichtlichen Interventionen des Staates am Wohnimmobilienmarkt erscheinen die Relevanz der Thematik und die mit ihr verbundenen Problematiken auch aus diesem Betrachtungswinkel interessant.

Aus der Kombination eines begrenzten Angebotes, bedingt durch eine relativ geringe Zahl von Neubauprojekten bei einem stabilen Altbestand sowie einer ansteigenden Nachfrage, auf Grund attraktiver Finanzierungskonditionen, einem hohen positiven Zuwanderungssaldo sowie der Suche finanzkräftiger Investoren nach Renditealternativen, liegt ein Umfeld vor, welches Preissteigerungen innerhalb des deutschen Immobilienmarktes begünstigt. Die Symptome der Umfeldfaktoren des Immobilienmarktes äußern sich hierbei durch steigende Immobilienpreise der Metropolregionen, großvolumige Transaktionen unter den börsennotierten deutschen Immobilienunternehmen oder aber auch der Schließung offener Immobilienfonds.[13]

Bedingt durch die Erfahrungen und Konsequenzen des Platzens der Immobilienpreisblase in den USA, gilt es, vor dem Hintergrund der Bedeutung der deutschen Volkswirtschaft, eine mögliche Blasenbildung am deutschen Wohnimmobilienmarkt zu identifizieren. Von ihrem Umfang und Anspruch her bietet die vorliegende Master-Arbeit hierzu eine attraktive Möglichkeit. In der Konsequenz ergab sich als Fokusthema dieser Arbeit die Überprüfung des deutschen Wohnimmobilienmarktes auf das Vorliegen einer möglichen Blasenbildung.

1.2. Zielsetzung und Aufbau der Arbeit

Zielsetzung der Arbeit ist es zu klären, ob die in Deutschland aktuell vielschichtig diskutierte Thematik, des Vorliegens einer Immobilienpreisblase am deutschen Wohnimmobilienmarkt, durch die Erkenntnisse der Arbeit bestätigt werden kann. In diesem Kontext ist das Ziel, mittels der im Verlauf der Arbeit zu nutzenden empirischen Methodenansätze, ein klares Bild der Ergebnisse und ihrer ökonomischen Bedeutung zu vermitteln, wobei die ökonomische Deutung und Erklärung der empirischen Auswertung in den Mittelpunkt der Arbeit gerückt wird. Aufbauend auf der Einleitung widmet sich das zweite Kapitel der Arbeit den definitorischen Grundlagen von Vermögenspreisblasen und den historischen Hintergründen des nahezu regelmäßigen Auftretens des Phänomens von Preisblasen an den Finanzmärkten. Im Anschluss an die kritische definitorische Abgrenzung des Betrachtungsgebietes in Kapitel zwei, erfolgt in Kapitel drei die detaillierte Analyse des Marktes für Immobilien inklusive dessen Alleinstellungsmerkmalen. So wird im ersten Abschnitt des dritten Kapitels, auf Immobilien als Vermögenswerte im Kontext der Volkswirtschaft, ihren spezifischen Marktgegebenheiten in Form der Segmentierung in Teilmärkte sowie die expliziten Besonderheiten des Wohnimmobilienmarktes eingegangen. Aufbauend auf dem vorhergegangenen Abschnitt 3.1, in welchem die Fokussierung der Arbeit auf den Wohnimmobilienmarkt vorgenommen wird, wird in Kapitel 3.2 auf die besonderen Eigenschaften der Preisblasen auf Wohnimmobilienmärkten eingegangen, wobei hier die Dauer der Entwicklung einer Preisblase, moderate Preisrückgänge im Anschluss an das Platzen einer Blase sowie die Lokalität die wesentlichen kennzeichnenden und zu erläuternden Charakteristika darstellen. Nach dem geschaffenen Verständnis der grundlegenden Aspekte der Betrachtungsthematik, bestehend aus den Charakteristika von Preisblasen sowie den Spezifikationen des Wohnimmobilienmarktes widmet sich Abschnitt 3.3 der detaillierten Analyse des Entstehens von Preisblasen, insbesondere auf Immobilienmärkten. Hierzu werden die Erklärungsansätze der makroökonomischen Sichtweise, der institutionellen Ökonomie sowie der verhaltensbasierten Ansätze zur Erläuterung ausgewertet. Abschnitt 3.4 widmet sich im Anschluss der Frage, warum Preisblasen auf Immobilienmärkten überhaupt identifiziert und deren Entwicklung möglichst frühzeitig entgegengewirkt werden sollten. Zu dieser Frage liefert dieser Teil die entsprechenden Argumente und Antworten, wobei er die Auswirkungen des Entstehens und des Platzens von Immobilienblasen auf Volkswirtschaften erläutert. Indem zuvor die volkswirtschaftlichen Verwerfungen und negativen Auswirkungen beleuchtet wurden, beschäftigt sich Kapitel vier mit den Ansätzen zur Erkennung von Preisblasen auf Wohnimmobilienmärkten. Hierzu werden zwei unterschiedliche und sich jeweils ergänzende Verfahren gewählt. Die verschiedenen Verfahren, in Form der Indikatoren- und Kennzahlenanalyse sowie ihre detaillierten Ausprägungen, werden in diesem Teil explizit auf den deutschen Wohnimmobilienmarkt angewandt, um so die Fragestellung der Arbeit bzw. deren Antwort zu erarbeiten. Zur Klärung der Fragestellung werden innerhalb der Arbeit drei empirische Ansätze gewählt, welche in der Summe der abzuleitenden Erkenntnisse die Zielsetzung dieser klären sollen. Kapitel fünf beschäftigt sich dabei mit dem in der wirtschaftswissenschaftlichen Literatur verfügbaren empirischen Verfahren zur Bewertung von Immobilienpreisblasen, dem Verfahren nach Diba und Grossman.[14] Nach der erfolgten ganzheitlichen Analyse des deutschen Wohnimmobilienmarktes, sowohl aus theoretischer, als auch empirischer Sicht unter der Prämisse des Titels der Arbeit, beschließt Kapitel sechs die Arbeit mit dem zentralen Fazit. Fokus des Fazits ist dabei die Bestimmung des Erreichungsgrades der ursprünglichen Zielsetzung, die Zukunftsperspektiven des deutschen Wohnimmobilienmarktes, unter Berücksichtigung der zentralen Ergebnisse der Arbeit, sowie die Anregung von zukünftigen Forschungsansätzen.

2. Definition und theoretische Grundlagen zu Vermögenspreisblasen

2.1. Vermögenspreisblasen als wiederkehrende Phänomene der Finanzmärkte

Kapitel zwei beschäftigt sich explizit mit den definitorischen Ansätzen sowie theoretischen Hintergründen zur Thematik dieser Arbeit. Mit seinen detaillierten Informationen dient es dazu, ein gesamtheitliches Bild der Grundlagen zu vermitteln, um so die Basis für das spätere Verständnis der durchzuführenden Analysen zu schaffen. Das Kapitel gliedert sich dabei in zwei Abschnitte. Hierbei liefert der erste Teil die Hintergründe zum Phänomen Vermögenspreisblase, in Form von Historie, Aufbau und Merkmalen und der zweite Teil die Charakteristika, bestehend aus der begrifflichen Definition, den verschiedenen Sichtweisen auf Preisblasen sowie der kritischen definitorischen Abgrenzung der Begriffsdefinition unter dem Titel dieser Arbeit.

Seit dem Entstehen der ersten institutionellen Finanzmärkte, waren diese stets begleitet von wiederkehrenden spekulativen Exzessen als auch Krisen. Das wohl bekannteste und ursprünglichste Beispiel eines spekulativen Exzesses stellt dabei die niederländische Tulpenhausse oder auch Tulipmania ab dem Jahr 1636 dar. Sie gilt als die erste Spekulationsblase der Wirtschaftsgeschichte.[15] Hintergrund dieser, durch eine kollektive Massenhysterie ausgelösten Preisblase, war eine immer größer werdende Anzahl von unerfahrenen und naiven Markteilnehmern bei einem, relativ gesehen, geringen Angebot an Tulpenzwiebeln. Ihren Anfang nahm die Karriere der Tulpe als Spekulationsobjekt zu Beginn des 17. Jahrhunderts, als der damals bedeutendsten Botaniker seiner Zeit, Charles de l’Écluse, der Hofbotaniker der Habsburger in Wien, die ersten Tulpenzwiebeln aus Konstantinopel geschenkt bekam. Als der streng katholische Habsburger König, König Maximilian der II., sich entschloss alle protestantischen Angestellten des damaligen Hofes zu entlassen, ging Charles de l’Écluse, welcher selbst Protestant war, über Frankfurt am Main schließlich an die Universität ins niederländische Leiden, wo er ursprünglich die Tulpe als Heilpflanze zu ziehen begann.[16] Gefördert durch den Umstand, dass die Niederlande zu Beginn des 17. Jahrhunderts vor allem durch die Beherrschung des hochlukrativen Ostindienhandels an der Schwelle zu einem goldenen Zeitalter standen, fiel die Tulpenzwiebel zu dieser Zeit auf fruchtbaren Boden.[17] Die niederländischen Kaufleute begannen, ihren aus dem entstehenden weltweiten Handel resultierenden Wohlstand, zunehmend dadurch Ausdruck zu verleihen, indem sie große Anwesen mit riesigen Gartenanlagen erwarben, die sie nach italienischem Vorbild gestalteten. Die Tulpenzwiebel avancierte in diesem Umfeld zum gesellschaftlichen Statussymbol.[18] Auf Basis dessen, dass die Niederländer zu dieser Zeit zunehmend den europäischen Handel beherrschten, strömten große Mengen Gold und Silber aus aller Welt in die Niederlande, da es nur hier in einem festen Verhältnis in Devisen umtauscht wurde. In der Folge führte die daraus resultierende inflationäre Geldpolitik mit dazu, die Preisblase der Tulpenzwiebeln zu begünstigen.[19]

Getrieben durch den zunehmenden Wohlstand der Niederländer und den stetig steigenden Tulpenpreis, kam es dazu, dass sich neben den Adeligen, auch die breite Bevölkerung, bis hin zu Fischern, Seeleuten und Bauern für die Tulpenzwiebeln und deren Handel interessierten.[20]

Die Position der Tulpe als Statussymbol, eine steigende Nachfrage bei gleichzeitig geringem Angebot sowie eine inflationäre Geldpolitik, führten dazu, dass in der Spitze der Tulpenhausse Grachtenhäuser in bester Lage in Amsterdam gegen rare Exemplare der Tulpe getauscht wurden.[21] So stieg der Preis einer Zwiebel der Sorte Semper Augustus auf einer Amsterdamer Auktion in der Spitze der Hausse auf 5.500 Gulden, was in heutiger Währung einem Preis von ca. EUR 87.000,- entspricht.[22] Die nächste Stufe der Spekulation wurde zu dem Zeitpunkt erreicht, als von findigen Kaufleuten nicht mehr die Zwiebel selbst gehandelt wurde, sondern vielmehr die Rechte an ihr. So kam es, dass die Tulpenzwiebeln selbst in der Erde blieben, jedoch die Rechte an ihnen und ihren Nachkommen in Form der ersten Optionen und Futures bis zu zehn Mal am Tag von Hand zu Hand wanderten.[23]

Ihr Ende erlebte die Tulpenhausse zu dem Zeitpunkt, als sich auf einer Auktion zum ersten Mal keine Anschlusskäufer mehr fanden, die bereit waren einen noch höheren Preis zu zahlen. Als sich dies herum sprach und viele feststellten in welche Lage sie sich mit der vorherigen Spekulation gebracht hatten, fielen die Preise innerhalb kürzester Zeit auf weniger als 10 % ihres früheren Wertes.[24]

Wie wesentlich das damalige Platzen der Preisblase am Tulpenmarkt der niederländischen Volkswirtschaft geschadet hat, ist heute nicht mehr nachvollziehbar. Aus überlieferten Statistiken geht jedoch hervor, dass sich die Zahl der Insolvenzen von 1635 auf 1637 nahezu verdoppelte. Nichts desto trotz konnte der damalige Erfolg der Niederlande und deren Position innerhalb des weltweiten Handels dazu beitragen, die Auswirkungen der Krise zu lindern. Mit heute jährlich zwei Milliarden in den Niederlanden gezogenen Tulpen, zählt die Tulipmania rückbetrachtet zu einer der konstruktiven Blasenbildungen.[25]

2.1.1. Historische Finanzkrisen

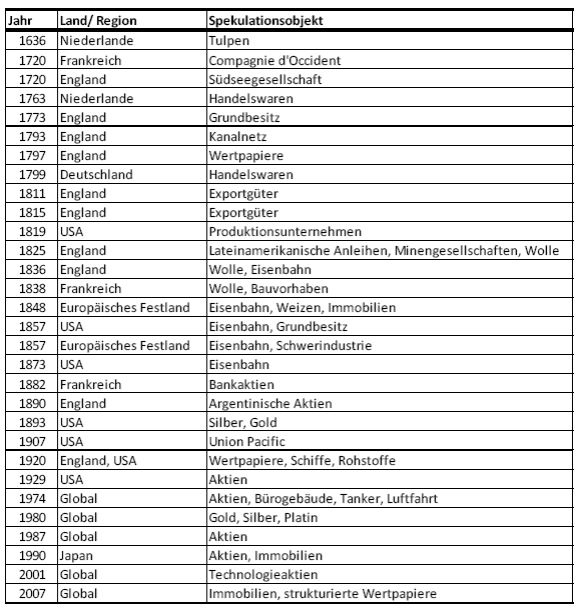

Anhand der folgenden Übersicht in Tabelle 1wird deutlich, dass es nach der Tulipmania von 1637 immer wieder zu Fehlallokationen an den Finanzmärkten gekommen ist. Hierbei lässt sich feststellen, dass sich Fehlbewertungen sowohl an den Märkten für reale Vermögenswerte wie Rohstoffe, Handelswaren oder Immobilien als auch an den Märkten für finanzielle Vermögenswerte wie Aktien, Anleihen oder Währungen gekommen ist. Aus der beigefügten Auflistung wird deutlich, dass sich viele Krisen von ihrem Ursprung her von den Märkten für reale Vermögenswerte ableiteten und sich häufig erst mit einer gewissen Verzögerung auch auf die finanziellen Vermögenswerte auswirkten.[26] Es fallen dabei vier Charakteristika ins Augen.

Tabelle 1: Historische Finanzkrisen[27]

Es lässt sich feststellen, dass vor dem Beginn des 20. Jahrhunderts die entsprechenden Finanzkrisen meist ausschließlich länderspezifisch waren und somit kaum oder nur in geringen Maße Einfluss auf die Märkte anderer Länder nahmen. Hintergrund hierzu ist die damalige Isolation der einzelnen Länder sowie deren Güter- und Finanzmärkte voneinander, durch Grenzen und Zollschranken.[28] Güteraustausch und Vermögenstransaktionen hatten dabei damals vornehmlich nationalen Charakter. Unterdessen waren ein geringes Maß an Integration der einzelnen Märkte sowie Währungs- und Sprachbarrieren die entscheidenden Abschottungskriterien. Mit dem Beginn des 20. Jahrhunderts änderte sich diese Situation. Durch die Verringerung und letztliche Abschaffung von Kapitalverkehrskontrollen sowie die verstärkte Integration der länderübergreifenden Gütermärkte kam es dazu, dass sich die entsprechenden Transaktions-, Informations- und Transportkosten stetig verringerten. Nicht zuletzt führte die Globalisierung dazu, dass heutige hohe Maß an Integration der internationalen Güter- und Finanzmärkte erreicht zu haben.[29] Was auf der einen Seite dazu führte, den internationalen Handel zu revolutionieren, führte auf der anderen Seite dazu, dass die Abhängigkeiten und Korrelationen der Finanzmärkte der heutigen Industrienationen ein nie da gewesenes Maß erreichte.[30] Der entscheidende Punkt der Feststellung ist, dass sich Finanzkrisen nicht mehr lokal auf einzelne Länder, sondern global auswirken. Nicht zuletzt wurde dies im Zuge der Subprime-Krise des Jahres 2007 in den USA deutlich, die sich durch Verflechtungen unter anderem über strukturierte Wertpapiere in die gesamte Welt ausbreitete und so zur größten weltweiten Finanz- und Wirtschaftskrise seit der großen Depression von 1929 führte.[31] Neben der heutigen globalen Reichweite von Krisen, ist der vorherigen Übersicht darüber hinaus zu entnehmen, dass sich Finanzkrisen auffallend häufig aus der Entwicklung neuer Technologien ergeben. Repräsentativstes Beispiel der Neuzeit ist die Dotcom-Blase der Jahrtausendwende. Technologische Fortschritte und Entwicklungen im Bereich der Internet- und Kommunikationstechnologie führten hierbei zu einer der größten Übertreibungsphasen der Neuzeit. Hintergrund der sich im Nachhinein als übertrieben herausstellenden Fehlbewertungen der Marktteilnehmer war vor allem die Unsicherheit des Erfolgspotenzials der neuen Innovationen.[32] Wie schon bei der Entwicklung der ersten Webstühle, welche zur Entwicklung der Textilindustrie führte, als auch der Gründung von Eisenbahngesellschaften am Anfang des 19. Jahrhunderts, die zu einer Revolutionierung des Transportsektors führte, waren die Auswirkungen der Einführung der Technologien nur schwerlich absehbar. Die sich jeweils innerhalb der neuen Technologie engagierenden Marktakteure haben dabei keine Erfahrungswerte zu den Zukunftsaussichten und dem zugehörigen Ertragspotenzial der Neuerungen. Dies führte rückblickend dazu, dass aus der sich ergebenden Euphorie und Aufbruchsstimmung, das tatsächliche Erfolgspotenzial vermehrt überschätzt wurde und in der Folge Preisblasen entstanden.[33] Angesteckt von den erfahrbaren positiven Auswirkungen der neuen Technologie sowie scheinbar leichten Gewinnen, treiben die Marktakteure durch immer neue Teilnehmer die Preise der Innovationen bzw. der Unternehmen, welche diese repräsentieren. Nachdem sich die Euphorie und in besonderem Maße auch die Unsicherheit zunehmend verflüchtigt, antizipieren die ersten Marktteilnehmer ihre bisherige zu positive Bewertung der neuen Möglichkeiten. Erkennen die Marktakteure ihre Fehleinschätzung, führt dies abrupt zu Verkäufen in den entsprechenden Vermögenswerten. Durch die erfolgende Marktreaktion, in Form von fallenden Preisen, werden weitere Marktakteure aus ihren eingegangenen Positionen gezwungen, was wiederrum zu panikartigen Kursstürzen an den Märkten der Vermögensgüter führt.[34]

Die dritte Auffälligkeit der neueren Krisen liegt darin, dass sich mit dem Beginn des 20. Jahrhunderts Krisen schwerpunktmäßig von den Gütermärkten hin zu den Märkten für Vermögensgüter und hierbei im Speziellen Aktien verschoben haben. Der Nobelpreisträger Vernon Smith führt dies auf die Tatsache zurück, dass die Marktakteure an den Märkten für Vermögensgüter die Höhe der zukünftig erzielbaren Erträge in ihre Investitionsentscheidungen mit einbeziehen bzw. diese diskontieren müssen.[35] Hierbei fällt auf, dass im Gegensatz zu den Gütermärkten, auf denen zu erwerbende Produkte in der Regel für den kurzfristigen Konsum bestimmt sind und dabei keine zu berücksichtigen zukünftigen Erträge beinhalten, die Markteilnehmer der Vermögensgütermärkte die zukünftigen Möglichkeiten und Ertragspotenziale überbewerten, was in der Folge zur Bildung von Blasen führt.[36]

Die vierte Erkenntnis ist für die Thematik der Arbeit dabei die Entscheidende. Sie manifestiert sich in den Grundlagen der jeweiligen Finanzkrisen, indem sie in ihrem ursprünglichen Entstehen durch Schwankungen von Güter- oder Vermögenspreisen gekennzeichnet sind.[37]

Bei der Mehrzahl der Finanzkrisen waren vorhergegangene Anstiege der Preise für die jeweiligen Güter- oder Vermögenswerte die Grundlage. Sobald die Marktteilnehmer als Folge der Entwicklung realisieren, dass sich die Preise von einem fundamental zu rechtfertigenden Niveau entfernt haben, beginnen diese panikartig zu verkaufen. Innerhalb kürzester Zeit ergibt sich ein rapider Preisverfall. Die Finanzkrise selbst ergibt sich im Regelfall erst als Ergebnis eines zuvor erfolgten Preisverfalles bei Güter- oder Vermögenswerten, indem sich hieraus abgeleitet kritische Engpässe bei Banken und Unternehmen ergeben.[38] Aus den anfänglichen Problemen eines abgegrenzten Teilbereiches einer Volkswirtschaft, ergeben sich in der Folge, unter anderem durch sinkende Löhne und eine steigende Arbeitslosigkeit, Auswirkungen auf die gesamte Volkswirtschaft. Über die entsprechenden Transmissionskanäle der Wirtschaft werden so schlussendlich auch Individuen mit von der Krise erfasst, welche sich ursprünglich nicht innerhalb des vorherigen Boom-Marktes engagiert hatten.[39]

2.1.2. Aufbau von Finanzkrisen

Die im letzten Abschnitt betrachtete Übersicht der Finanzkrise, machte neben den vier erläuterten Aspekten deutlich, dass sich die jeweiligen Ausprägungen der Krisen sowohl in ihrer Dauer, der Stärke der Reaktion der Markteilnehmer als auch ihrer volkswirtschaftlichen Auswirkungen voneinander unterscheiden. Nichtsdestotrotz stellte Kindleberger im Jahre 1996 bei der Analyse von Finanzkrisen fest, dass diesen ein auffälliges Ablaufschema zu Grunde liegt, welches im nachfolgenden Abschnitt als Basis für das Verständnis der Entwicklung von Finanzkrisen und Preisblasen erläutert wird. Er erstellte in der Folge ein Modell mit insgesamt sieben Phasen.

Die erste der sieben Phasen des Modelles nach Kindleberger greift auf den sog. Minsky-Moment zurück, welcher sich dabei auf das von Minsky im Jahre 1982 erstellte Theorem stützt. Wie innerhalb des zweiten, der zuvor vorgestellten vier Charakteristika von Finanzkrisen näher erläutert, folgen Krisen häufig auf die Entwicklung neuer Technologien. Darüber hinaus können zum Minsky-Moment zuvor unvorhersehbare Ereignisse gezählt werden, wie z. B. Missernten, Kriege oder Terroranschläge aus der Neuzeit, welche dazu führen, dass das bisherige Wirtschaftsleben in einen Unsicherheits- und Unruhezustand versetzt wird.[40] Handelt es sich bei dem eintretenden exogenen Schock um einen nachhaltig das Wirtschaftsleben beeinflussenden Effekt, so kann dies dazu führen, dass Volkswirtschaften sich durch entsprechende Anpassungsprozesse den neuen Gegebenheiten anpassen müssen.[41]

Als Folge der nun notwendigen Anpassungsprozesse, verändert der exogene Schock die zukünftigen Wirtschaftsperspektiven der Marktakteure und eröffnet dabei auch neue Möglichkeiten Erträge zu generieren. Am Beispiel der technologischen Neuerungen ergeben sich für die Markteilnehmer neue Gewinnerzielungsmöglichkeiten, innerhalb welcher sie ihre Kapitalressourcen aus niedriger rentierlichen Anlagealternativen hin, um allokieren. Als Effekt des Kapitalzustromes in die neuen Bereiche, werden in diesen neue Arbeitsplätze geschaffen, die wiederum ihrerseits dazu beitragen das Lohnniveau zu erhöhen. Überwiegen die Neuinvestitionen die Desinvestitionen, z. B. durch die vermehrte Kreditfinanzierung, so führt dies zu einem positiven Nettoeffekt für die Volkswirtschaft. Getrieben durch ein, sich beschleunigendes Wirtschaftswachstum, entwickelt sich eine prosperierende Wirtschaft.[42]

Ermutigt durch die sich neu ergebenden Gewinnmöglichkeiten und die positive gesamtwirtschaftliche Entwicklung beginnen die Marktakteure zunehmend ihre Investitionsvorhaben durch die Aufnahme von Krediten zu finanzieren.[43] Als Folge der daraus weiter ansteigenden subjektiven Gewinneinschätzungen, führt die Aufnahme von Kreditmitteln dazu, dass sich hiervon angezogen weitere Marktteilnehmer dazu entschließen ihre Investitionen kreditfinanziert zu unterstützen. Auf Basis des wirtschaftlichen Aufschwunges, der sich wiederum auch auf die Risikoneigung der Kreditinstitute auswirkt, sind diese bereitwillig eine allgemeine Ausweitung der Kreditvergabe ihrerseits zu unterstützen. Durch die hieraus zusätzlich generierten Nettowohlfahrtseffekte wird die Wirtschaft wiederrum erneut zusätzlich stimuliert.[44]

Ermutigt durch das positive Umfeld, beginnen die Marktteilnehmer nun zunehmend ihre Investitionsentscheidungen auf spekulativer Basis zu betreiben. Als Resultat steigt die Nachfrage nach Gütern und Wertpapieren weiter. Abgeleitet aus den nun erzielbaren neuen Gewinnmöglichkeiten werden weitere spekulative Interessenten angelockt. Es entwickelt sich eine positive Feedbackschleife, welche sich aus sich selbst heraus weiter antreibt. Aus der anfänglichen Spekulation wird Euphorie.[45]

Gewinne werden zur Selbstverständlichkeit, auf dessen Grundlage die Euphorie den Marktteilnehmern ihren Blick für die Realität nimmt bzw. sich zunehmend die Meinung einer neuen Realität bildet. Bisherige volkswirtschaftliche Ansichten scheinen vermehrt überholt und die Vorstellungen eines neuen Zeitalters beginnen zu reifen. Die Marktakteure beginnen aus den Erfahrungen der positiven Ergebnisse der Vergangenheit, diese in die Zukunft zu extrapolieren. Als Folge ergeben sich exponentielle Preiserwartungen, die wiederum bereits aus der antizipierten Erwartung heraus zu weiteren Preisanstiegen führen.[46] Nun kommen auch die bisher nicht erfassten Individuen und Unternehmen zur Erkenntnis, zuvor erzielbare Gewinne verpasst zu haben. Aus dieser Erkenntnis heraus strömen auch sie auf den bereits engen Markt. Der eigentliche Fundamentalwert spielt in dieser Phase keine Rolle mehr.[47] Kindleberger bezeichnet diese Phase auch als Manie, mit welcher Bezeichnung er die Irrationalität zum Ausdruck bringt. Im Ergebnis erreichen die Preise nun ein Niveau, das durch keinerlei fundamentale Bewertungsverfahren mehr gerechtfertigt werden kann.[48]

Mit dem Antizipieren der Spitze der Entwicklung beginnen erste Insider ihre Gewinne zu realisieren und den Markt zu verlassen. Bedingt durch einzelne Marktaustritte beginnt sich das vorangegangene Preiswachstum abzuschwächen, wodurch weitere Insider beginnen zu verkaufen. Zusätzlich zu den sich abschwächenden Preisentwicklungen, beginnen die Zentralbanken, um die entstehende Inflation ihrerseits zu drosseln, die Zinsen zu erhöhen. Das zunehmende nervöser werdende Umfeld beginnt sich zu wandeln und final zu kippen.[49]

Den Marktteilnehmern wird nun bewusst welches Bewertungsniveau tatsächlich erreicht wurde. Erschrocken durch ihre eigenen Erkenntnisse, versuchen die Anleger nun in großen Mengen und panikartig den Markt zu verlassen. Was vorher über einen stetigen Anstieg und über eine längere Phase des Aufbaus generiert wurde, wird nun innerhalb kürzester Zeit bereinigt.[50] Der Verfall von Vermögenswerten führt nun auch bei Kreditinstituten dazu Abschreibungen auf ihre vorherigen Kreditvergaben realisieren zu müssen. Zur Sicherung ihrer Liquidität werden auch diese gezwungen Wertpapiere ihrer Liquiditätsreserven zu veräußern, was zusätzlich die Preise dieser Wertpapiere unter Druck bringt.[51] Laut Kindlebergers Analyse fallen die Preise bis zu dem Zeitpunkt, an welchem ein fundamental gerechtfertigtes Niveau wieder erreicht wird und sich neue Käufer am Markt etablieren, Handelsplätze oder Wertpapiere geschlossen werden oder sich ein sog. ‚Lender of Last Resort‘ für die Überzeugung sorgt, den Markt in jedem Fall zu stützen.[52]

2.1.3. Preisblasen als Merkmal von Finanzkrisen

Aus dem zuvor erläuterten Ablaufschema nach Kindleberger wird deutlich, dass sowohl das Entstehen, als auch das Platzen einer Güter- oder Vermögenspreisblase volkswirtschaftlichen Einfluss nehmen kann. Im zuvor beschriebenen Kontext wurde ersichtlich, dass das Platzen von Preisblasen als Vorläufer von Finanzkrisen angesehen werden kann. Die Preisblase selbst entsteht dabei durch Preisanstiege in Folge von Spekulation, Irrationalität und Euphorie. In der finalen Phase fallen die Preise der Güter- oder Vermögenswerte daraufhin drastisch. Mit dem Fallen der Preise in einem rapiden Sturz ist das Ende der Blasenphase erreicht, jedoch nicht das Ende ihrer nachfolgenden und infizierenden Wirkung auf die Volkswirtschaft, welche in der Folge zur Entwicklung einer Finanzkrise führt.[53] Diese wiederum ergibt sich daraus, dass die sinkenden Preise bei Wertpapieren und Gütern dazu führen, dass Kreditinstitute ihrerseits Wertberichtigungen auf einige der zuvor von ihnen eingegangenen Engagements vornehmen müssen. Als Konsequenz der daraus resultierenden Schwächung ihrer Eigenkapitalbasis, sind die Kreditinstitute gezwungen ihre Kreditvergabe einzuschränken. Dies führt insbesondere bei den Unternehmen und Individuen, welche bereits durch ihre Vermögensverluste im Zuge des Platzens der Blase belastet sind, zu einer weiteren Verschärfung der Situation. Im Zuge der restriktiveren Kreditvergabe der Kreditinstitute werden nun die bereits Betroffenen in ihren Refinanzierungsmöglichkeiten eingeschränkt. Unternehmen und Individuen, die ihrerseits auf ein liquides und intaktes Refinanzierungsumfeld angewiesen sind und dabei kurzfristig keine alternativen Finanzierungsformen zur Verfügung stehen, droht die Insolvenz. Die daraus resultierende Zahlungsunfähigkeit einiger Unternehmen führt wiederum zu weiteren nötigen Wertberichtigungen bei den Kreditinstituten. Als Reaktion werden Kreditinstitute noch restriktiver. Über das Herzstück einer Wirtschaft, in Form der Kreditinstitute als Liquiditätslieferant und -garant, führt die ursprüngliche Blase nun dazu, dass sich eine, die gesamte Volkswirtschaft betreffende Finanzkrise entwickelt.[54] Nicht zuletzt durch die Subprime-Krise mit ihrem Ursprung in den USA wurde deutlich, wie eine Schwächung der Kreditinstitute und in der Folge der Liquiditätsversorgung einer Wirtschaft dazu führen kann, das gesamte Finanzsystem an seine Grenzen zu bringen. Als Erkenntnis der Analyse wird deutlich, dass das Erkennen von Preisblasenbildungen zu einem der entscheidenden Faktoren zählt, um mögliche künftige Finanzkrisen zu erkennen und ihnen vorab vorzubeugen bzw. durch geeignete Maßnahmen entgegen zu wirken.[55]

2.2. Charakteristika von Preisblasen

Seit der weltweiten Finanz- und Wirtschaftskrise des Jahres 2007 hat der Begriff „Preisblase“ Einzug in den Sprachgebrauch der breiten Öffentlichkeit gefunden. Doch bereits seit dem Auftreten der ersten dokumentierten Blasenbildung, der Tulipmania in den Niederlanden um 1636, beschäftigten sich sowohl Ökonomen als auch Sozial- und Geisteswissenschaftler mit der Thematik. Bis ungefähr zur Mitte des 20. Jahrhunderts beschäftigte sich die Wissenschaft dabei im Wesentlichen mit der Beschreibung und Dokumentation der Entwicklung und der daraus resultierenden Folgen. Die Auseinandersetzung der Wissenschaft hatte innerhalb dieser Phase einen vornehmlich dokumentaristischen Charakter. Mit dem Börsencrash von 1987 sowie dem Platzen der „Dotcom-Blase“, zu Beginn des neuen Jahrtausends, entstanden in der Folge die ersten tiefgehenden Analysen mit dem speziellen Fokus der Aktienmärkte. Im Anschluss, an die durch die Subprime-Krise in den USA ausgelöste weltweite Finanzkrise, rückte ab 2007 der Immobilienmarkt in den Fokus der wissenschaftlichen Auseinandersetzungen.

Die Charakteristika von Preisblasen sind dabei äußerst vielschichtig. Sie zeichnen sich durch hohe Komplexität und dabei mehr noch, durch ihre Interdisziplinarität aus. Garber, P. beschreibt den Sachverhalt der Interdisziplinarität wie folgt: „Bubbles lie at the interception between finance, economics, and psychology. Recent explanations of large-scale asset price movements have leaned toward placing psychology first in the list.“[56]. Besonders der Aspekt der Relevanz des Einflussfaktors Psychologie macht eine genaue kritische Definition des zu analysierenden Teilgebietes des breiten Oberbegriffes „Blasenbildung“ nötig.

Um auf dieser Vielschichtigkeit eine fundierte wissenschaftliche Analyse der Thematik vornehmen zu können, wird nachfolgend der allgemeine Begriff „Preisblase“ erläutert. Hierauf aufbauend werden die verschiedenen, möglichen Sichtweisen auf Preisblasen beleuchtet und abschließend die kritische Abgrenzung der Definition für die vorliegende Arbeit vorgenommen.

2.2.1. Begriffsdefinition Preisblase

Wie zuvor beschrieben, bedarf es unter dem Titel der Arbeit einer spezifischen Abgrenzung der Begriffsdefinition „Preisblase“. Hierzu sollte sich der abzugrenzende Begriff eindeutig von anderen, beispielsweise fundamental gerechtfertigten Preisentwicklungen, abgrenzen lassen. Mit der vorzunehmenden Abgrenzung sollten zusätzlich Erklärungsansätze für die Ermittlung der Entstehung von Preisblasen verbunden sein. Unter der Thematik, in Form einer empirischen Analyse, wird darüber hinaus deutlich, dass eine zu erfolgende definitorische Klassifizierung eine empirische Überprüfbarkeit aufweisen sollte. Da es sich bei der zu analysierenden Thematik des deutschen Wohnimmobilienmarktes, bisher um keine als Preisblase identifizierte Thematik handelt, muss die abzugrenzende Definition auch das Bilden von Preisblasen identifizieren können, welche nicht ausschließlich durch ihr Platzen erkennbar sind.

Um sich der definitorischen Abgrenzung anzunähern, stellt die folgende Übersicht bereits in der wirtschaftswissenschaftlichen Literatur genutzte Definitionen des Begriffes „Preisblase“ dar:

„By a bubble, some seem to mean any period when asset prices rise and then fall.“[57]

„[…] a Bubble is an upward price movement over an extended range that than implodes.“[58]

„For some economists, the term asset price bubble is a rhetorical device used to describe the size of asset price movements: Small movements are called fluctuations, and large persistent movements that end with a precipitous decline are called asset price bubbles.“[59]

„Bubbles – by which I mean booms followed by crashes – […]“[60]

„[…] irrational exuberance […]“[61]

„We think of a housing bubble as being driven by homebuyers who are willing to pay inflated prices for houses today because they expect unrealistically high housing appreciation in the future.“[62]

“Typically, these financial cycles are generated by a wave of optimism underpinned by favorable developments in the real side of the economy. This optimism contributes to the underestimation of risk, overextension of credit, excessive asset price inflation, overinvestment in physical capital, and buoyant consumer expenditures. When expectations realign with fundamentals, the imbalances are corrected abruptly, as excessive optimism gives way to excessive pessimism, disrupting both the financial system and the real economy.“[63]

„[…] a classic bubble; a situation where house prices have risen far beyond what fundamentals dictate, driven by home buyers willing to pay inflated prices simply because they anticipate unrealistically high appreciation in the future.“[64]

„What truly defines a bubble is that market prices are not justified by the asset`s anticipated cash flow.“[65]

„The price we pay for the stock should reflect current corporate earnings and reasonable expectations about what the future of earnings might be. A bubble is created when these get disconnected.“[66]

Die Übersicht ist dabei nicht abschließend, sondern es besteht vielmehr eine Vielzahl weiterer Definitionen. Anhand dieser zehn auszughaften Definitionen wird jedoch deutlich, dass selbst unter Ökonomen die Vorstellungen der korrekten Beschreibung und Definition einer Preisblase weit auseinander liegen. Grundsätzlich jedoch lassen sich aus den verschiedenen definitorischen Erklärungen drei Betrachtungswinkel zusammenfassen, welche nachfolgend erläutert werden.

Die Definitionen eins bis vier zeichnen sich dabei durch ein, der Blasenbildung zu Grunde liegendes Kursmuster aus. Dieses ist dabei gekennzeichnet durch die Beschreibung eines extremen Preisanstieges, welcher von einem abrupten Einbrechen des Preises gefolgt wird. Diese Beschreibungen einer Blase lassen sich unter der Begrifflichkeit der charttechnischen Sichtweise zusammenfassen. Die aufgeführten Definitionen fünf bis sieben nutzen zur Beschreibung von Blasen hingegen die zum Zeitpunkt der Blasenbildung am Markt vorherrschende Stimmung, indem sie Verhaltens- und Denkweisen der Marktteilnehmer zu ihrer Grundlage machen. Beschreibende Charakteristika hierfür sind beispielsweise „irrational exuberance“ oder „excessive optimism“. Zusammenfassend lassen sich diese Definitionen, welche das Verhalten der Marktteilnehmer als Grundlage der Bestimmung nutzen, unter der Klassifizierung der verhaltensbasierten Sichtweise aufsummieren. Die literarischen Definitionen, acht bis zehn, nutzen als Grundlage ihrer Bestimmung fundamentale Aspekte, wie z. B. diskontierte Cashflows oder das Abweichen der Marktpreise von den ihnen zu Grunde liegenden Vermögensgütern. Mit der Klassifizierung als fundamentale Sichtweise stellen diese dabei die dritte Gruppe der charakteristischen Sichtweisen dar.

Bei den erfolgten Einteilungen in drei verschiedene Sichtweisen auf Preisblasen wird deutlich, dass es zwar möglich ist grundsätzliche Abgrenzungen vorzunehmen, es dabei aber dennoch häufig auch Überschneidungen bei den verschiedenen Definitionen gibt. So kann es vorkommen, dass Definitionen mehrere verschiedene Sichtweisen und möglicherweise allen drei der Kategorien zugeordnet werden können. Eine explizit trennscharfe Abgrenzung ist in der Folge nicht in Gänze möglich.

2.2.2. Sichtweisen auf Preisblasen

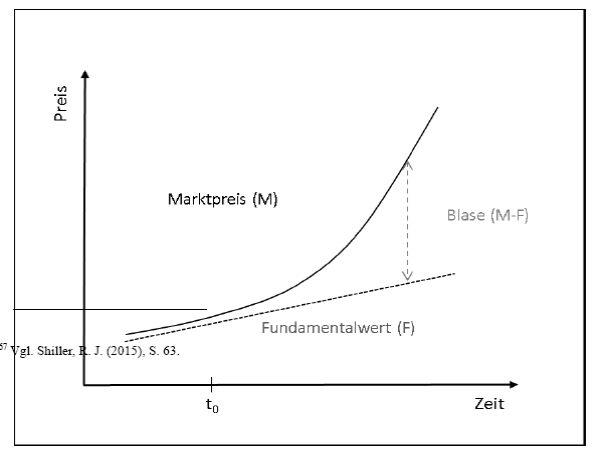

Die charttechnische Sichtweise ist die erste der drei relevanten Sichtweisen auf Preisblasen. Sie stellt die intuitivste und dabei am einfachsten erscheinende der drei möglichen Sichtweisen dar. Unter charttechnischen Gesichtspunkten ist eine Preisblasenbildung durch einen extremen Kursanstieg innerhalb eines relativ kurzen Zeitraumes gekennzeichnet.[67] Die folgende Abbildung zeigt den idealtypischen Verlauf einer Preisblasenbildung:

Abbildung 1:Abweichung des Marktwertes vom Fundamentalwert[68]

Es fällt auf, dass bis zum Zeitpunkt t0 die Preise moderat im Zeitablauf steigen. Ab dem Zeitpunkt t0 ist jedoch anhand der Abbildung abzulesen, dass die Preise ab diesem Zeitpunkt stark bis extrem steigen. Das Preiswachstum beschleunigt sich stetig und führt schlussendlich zur Bildung einer Preisblase.

Neben einer intuitiven Handhabung der charttechnischen Sichtweise, auf Basis der Identifizierung einer Preisblase mittels des für diese charakteristischen Kursverlaufes, benötigt diese Sichtweise praktisch keinerlei weitere Informationsanforderungen.[69] Zur Bestimmung wird ausschließlich der Preisverlauf eines Wertpapiers oder Gutes in Relation zurzeit benötigt. Weder fundamentale Daten noch mögliche Marktstimmungen sind für die Identifizierung von Nöten.[70]

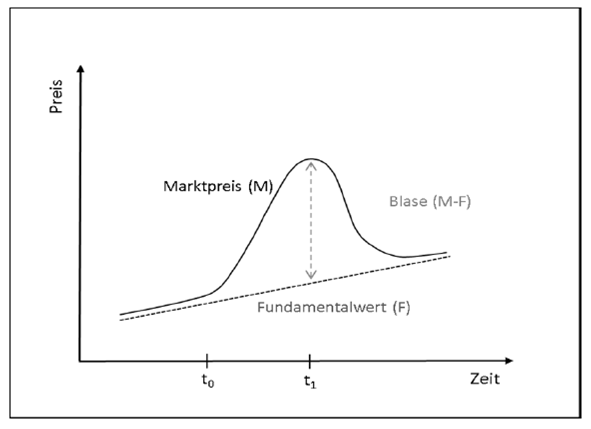

Der erste entscheidende Nachteil dieser Sicht liegt bereits darin begründet, dass eine Preisblasenbildung lediglich durch einen abrupten Preisanstieg gekennzeichnet ist. Dabei führt jedoch, wie bereits festgestellt, meist speziell das Platzen einer Preisblase zu volkswirtschaftlichen Verwerfungen und als Resultat zu Finanzkrisen. Der zweite Nachteil äußert sich in der Form, dass ausschließlich aus dem Kursverlauf noch keine Aussage darüber ableitbar ist, ob der zu beobachtende Preisanstieg nicht eine Folge sich verändernder Fundamentaldaten ist, welche dazu führen, dass sich durch Anpassungsprozesse ein neues Marktgleichgewicht auf einem höheren, dabei aber gerechtfertigten Niveau bildet. Fälschlicherweise würde auch dieser Preisanstieg als Preisblasenbildung identifiziert werden, da weitergehende Informationen fehlen. Aus dieser Überlegung heraus wird die charttechnische Sichtweise, um das Kursmerkmal eines abrupten Preisrückganges, ergänzt. Es ergibt sich der folgende charakteristische Kursverlauf:

Abbildung 2: Idealtypischer Kursverlauf des Bildens und Platzens einer Blase[71]

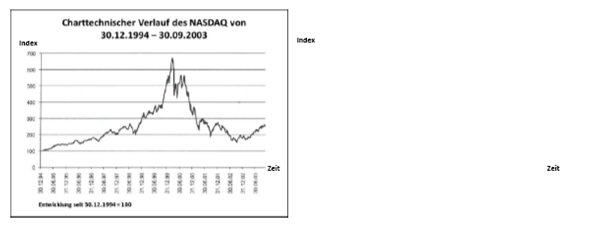

Wird diese erweiterte Betrachtung zu Grunde gelegt, so gab es bisher unstrittig mehrere Preisblasen an den Finanzmärkten, welche sich anhand der Charttechnik identifizieren lassen. Repräsentative Beispiele hierfür sind der Börsencrash von 1929 am Beispiel des Dow Jones oder aber auch die Kursentwicklung des NASDAQ zur Zeit der „Dot-com-Blase“.

Abbildung 3: Exemplarische charttechnische Verläufe einer Blasenbildung[72]

Anhand der exemplarischen Beispiele wird sichtbar, dass es sich bei der charttechnischen Sichtweise eher um die Beschreibung eines bestimmten Kursverlaufes, denn den eines geeigneten Definitionsversuches handelt. Es wird deutlich, dass die Analyse von Preisblasenbildungen mittels der charttechnischen Sichtweise einen gewissen subjektiven Charakter besitzt. So gibt es bislang keinerlei definitorische Eingrenzungen wie wesentlich ein zuvoriger Preisanstieg sowie ein darauf folgender Preisverfall sein muss, um als Blase zu gelten, noch ist die zeitliche Dimension eines idealtypischen Ablaufes eingegrenzt.[73]

Als Ergebnis ist eine eindeutige Abgrenzung von einer Preisblase mit ausschließlicher Hilfe der charttechnischen Sichtweise nicht gegeben. Neben einer klaren Abgrenzung ermöglicht es die charttechnische Sichtweise darüber hinaus nicht, Erklärungsansätze für das Entstehen von Preisblasen zu liefern, welche unter der Fragestellung der Thesis jedoch nötig wären.

Zusammenfassend lässt sich festhalten, dass auf Basis ihrer gegebenen Subjektivität, der Ausblendung fundamentaler Rahmendaten sowie die nicht gegebene Identifizierbarkeit von Blasenbildungen innerhalb ihrer Entstehung, die charttechnische Sichtweise nicht als definitorische Abgrenzung für die vorliegende Arbeit geeignet ist. Grundsätzlich bleibt jedoch festzuhalten, dass diese Sichtweise wertvolle Hinweise geben kann, um in Kombination mit anderen Verfahren, Rückschlüsse auf das Vorliegen von Blasenbildungen zu liefern.[74]

Die verhaltensbasierte Sichtweise stellt im Gegensatz zur erläuterten charttechnischen Sichtweise, das Denken und Agieren der Marktteilnehmer in den Mittelpunkt. Dabei kann sie der Verhaltensökonomik zugeordnet werden, die einen relativ gesehen jungen Teil der Wirtschaftswissenschaften ausmacht.[75] Die Verhaltensökonomik weicht bei ihren grundsätzlichen Annahmen von der neoklassischen Theorie und dem vollkommen rationalen Handeln der Marktteilnehmer ab. Sie unterstellt vielmehr ein zum Teil unvollkommenes und durch psychologische Aspekte beeinflusstes Handeln.[76] Das Anlegerverhalten und insbesondere deren Psychologie rückten in der jüngsten Vergangenheit und als Folge der extremen und rational unerklärlichen Preisanstiege der Technologieaktien während der Jahre 1998 – 2001 vermehrt in den Fokus der Wirtschaftswissenschaften.[77]

Was bei der charttechnischen Sichtweise der steil ansteigende Kursverlauf aussagte, stellt bei der verhaltensbasierten Sichtweise ein irrationales Handeln der Marktteilnehmer dar. Wie als Ergebnis der Übersicht der Finanzkrisen skizziert, ist ein irrationales Handeln gekennzeichnet durch Bewertungen von Gütern oder Vermögenswerten, welche nicht mehr durch fundamentale Daten gerechtfertigt werden können, durch übertriebene Zukunftserwartungen sowie ein hohes Maß an Spekulation.[78]

Auf Grundlage der bisher gemachten positiven Erfahrungen beginnen Marktteilnehmer zunehmend ihre Investitionsentscheidungen ausschließlich aus spekulativen Gründen zu betreiben. Ermutigt von den bisherigen Kursanstiegen und den daraus gemachten eigenen Erfolgen beginnen sie die bisherigen Erfolge in die Zukunft zu projizieren. Folglich ergeben sich Kurszielprojektionen, welche einer fundamentalen Bewertung entbehren. Durch die Einbeziehung der übertriebenen zukünftigen Renditeerwartungen in die derzeitigen Marktpreise, sind Anleger bereit, bereits heute, einen höheren Preis zu zahlen. In der Folge steigen die Preise, wodurch wiederum neue Anleger angelockt werden und in den Markt eintreten wollen. Aus der Erwartung der Anleger heraus kommt es zu einem Kreislauf der „Self-Fulffilling-Prophecy“. Anleger halten es für zunehmend wahrscheinlich, dass die Preise, weil sie es auch bisher taten, auch in der Zukunft weiter steigen werden. Der Marktpreis entfernt sich so immer weiter von seinem fundamentalen Niveau. In der Folge ergibt sich die Bildung einer Preisblase.[79] Diese Entwicklung einer „Self-Fulffilling-Prophecy“ wurde zuletzt am Beispiel des US-amerikanischen Wohnimmobilienmarktes im Zuge der Entwicklung der Subprime-Krise deutlich. Marktteilnehmer, welche dort z. B. ihr erstes Haus in der Frühphase der Entwicklung noch unter wohnwirtschaftlichen Zwecken und dem Traum vom Eigenheim gekauft hatten, wurden durch die positive Entwicklung des Wertes ihrer Immobilie dazu angereizt aus spekulativen Gesichtspunkten heraus sich zum Kauf einer zweiten Immobilie zu entschließen.[80] Diese sog. „Second-Home-Buyers“ betrachteten ihre zweite Immobilie dabei rein als Investitionsobjekt. Durch die durch sie selbst erzeugte zusätzliche Nachfrage nach Immobilien, stiegen die Preise wie zuvor erwartet weiter. Folglich wurden hierdurch weitere Marktakteure zu ähnlichen Überlegungen angereizt, was den Marktpreis zusätzlich befeuerte. Durch den ständigen Zulauf weiterer Nachfrager bei einem begrenzten Angebot nährte in dieser Phase die Spekulation die Preise immer weiter.[81]

Ein charakteristischer Aspekt der verhaltensbasierten Sichtweise ist die Entwicklung einer sog. „Sure-Thing-Mentalität“. Hierbei handelt es sich um eine meist in der Spätphase eines Booms auftretenden Überzeugung der Marktteilnehmer, dass die bisherigen Entwicklungen sich bis in alle Zeit fortschreiben lassen werden. Getrieben durch die immer euphorischere Marktstimmung kommt es zur Ausblendung der, mit den bisherigen Entwicklungen verbundenen preislichen Rückschlagrisiken.[82] Fehlbewertungen und mögliche Preisrückgänge werden jetzt kategorisch ausgeblendet. Neben den fundamentalen Daten wird nun auch das Risiko nicht mehr in die Preise einbezogen, sondern vielmehr in Gänze ausgepreist. In der Euphorie des Marktes steigen die Preise extrem. Marktteilnehmer fühlen sich weiter in ihrer Meinung bestätigt und treiben durch Neuengagements die Preise wiederum zusätzlich.[83]

Auch für diese Mentalität bietet der US-amerikanische Häusermarkt ein repräsentatives Beispiel. Ab dem Jahre 2001 wurden viele Immobilienbesitzer in den USA von ihren Kreditinstituten dazu ermutigt, ihre durch die vorherigen Preisanstiege generierten möglichen höheren Beleihungswerte ihrer Immobilien dazu zu nutzen, ihren Konsum auszuweiten. Im Zuge der nun höheren Marktpreise der Immobilien und gesunkenen Zinsen nutzten Immobilienbesitzer die neuen Möglichkeiten zunehmend, um Nachverhandlungen und Refinanzierungen mit ihren Kreditinstituten auszuhandeln.[84] Mit Hilfe sog. „Mortgage Equity Withdrawls“, kurz MEW, wurden die höheren Immobilienbewertungen dazu genutzt, zusätzliche Liquidität für ihre Besitzer zu generieren, in dem die eigene Immobilie weiterhin als Sicherheit diente, jedoch der höhere Bewertungsansatz nun zu Grunde gelegt wurde. Im Rahmen von Refinanzierungen konnten Besitzer so ihre monatliche Zinslast senken und dabei zusätzlich ihren Liquiditätsrahmen erweitern. Das so gewählte Konzept funktionierte so lange, wie Kreditinstitute als auch die Mehrheit der Immobilienbesitzer davon ausging, dass die Preise nur noch steigen könnten.[85]

Besonders aus der offensiven Risikoeinstellung der Kreditinstitute wurde hierbei deutlich, dass zu diesem Zeitpunkt nahezu keiner mehr davon ausging, dass die Preise jemals wieder fallen würden. Durch das MEW-Programm flossen den US-amerikanischen Immobilienbesitzern so von 2001 bis 2006 geschätzt mehr als 9 Billionen USD zusätzlicher Liquidität zu.[86]

Drittes Ausprägungsmerkmal der verhaltensbasierten Sichtweise stellt der irrationale Überschwang der Marktteilnehmer dar. Die Begrifflichkeit des irrationalen Überschwanges (engl. irrational exuberance) wurde dabei erstmals vom ehemaligen FED-Vorsitzenden Alan Greenspan im Jahre 1996 ins Leben gerufen. Mit der Wahl des Begriffes wollte er bereits damals auf bestehende Übertreibungen an den Aktienmärkten und die Gefahren von Blasenbildungen hinweisen. Seither hat sich der Begriff zu einer festen Begrifflichkeit für das soziologische Phänomen wiederkehrend auftretender Übertreibungen an den Finanzmärkten etabliert.[87]

Zusammenfassend lässt sich die verhaltensbasierte Sichtweise durch spezielle Denk- und Verhaltensweisen der Marktteilnehmer beschreiben. Ihr folgend ist eine Preisblase durch spekulatives Handeln, sichere zukünftige Erwartungen und einen irrationalen Überschwang der Marktteilnehmer geprägt.[88] Im Vergleich zur charttechnischen Sichtweise stellt diese Sichtweise deutlich höhere Anforderungen an die ihr zu Grunde liegende Informationsbasis. Dabei ist es jedoch in Bezug auf die Findung einer geeigneten Definition als Basis einer empirischen Analyse hierbei schwierig, die verhaltensbasierten Charakteristika objektiv zu bemessen und zu bewerten. Im theoretischen Sinne mag es einfach erscheinen, fundamentale Bewertungen von übertriebenen zu unterscheiden, jedoch in der Situation einer aktuellen Bewertung scheint es hingegen schwierig eine Klassifizierung anhand einer gegebenen Datenlage zu bewerten.

Es wird deutlich, dass die verhaltensbasierte Sichtweise, zwar viele Punkte einer möglichen Definition beinhaltet, diese jedoch nicht vollumfänglich erfüllen kann. Ähnlich wie bereits bei der charttechnischen Sichtweise handelt es sich vielmehr um eine Zustandsbeschreibung der Marktstimmung, als um eine eindeutige definitorische Abgrenzung. In Kombination mit weiteren Analyseinstrumenten kann die verhaltensbasierte Sichtweise wie zuvor die charttechnische jedoch ein sinnvolles additives Indikatoreninstrument darstellen.

Bei der fundamentalen Sichtweise handelt es sich um die in der wirtschaftswissenschaftlichen Literatur am häufigsten verwandte Möglichkeit, um Preisblasen zu identifizieren und zu beschreiben.[89] Grundlage ihrer ist, dass sich der Wert eines Vermögensgutes aus dem ihm zu Grunde liegenden Fundamentaldaten ableiten lassen kann. Eine Preisblase ergibt sich so als Ergebnis eines längerfristigen Abweichens des Marktpreises eines Vermögensgutes von seinem Fundamentalwert.[90]

Marktpreis und Fundamentalwert sind dabei streng voneinander zu trennen. Der fundamentale Wert eines Vermögensgutes ergibt sich aus der Summe aller, für das Vermögensgut relevanten werttreibenden Faktoren. Er stellt unter dem Ansatz des neoklassischen Modelles, der rational handelnden Marktakteure, den Wert dar, den ein rational handelnder Marktteilnehmer unter Berücksichtigung aller werttreibenden Faktoren und Informationen bereit wäre zu zahlen. Somit kann er auch als der objektive Wert verstanden werden.[91] Der Marktpreis wiederrum ist der Wert eines Vermögensgutes, der sich durch das freie Aufeinandertreffen von Angebot und Nachfrage am Markt bildet. Er entsteht dabei aus den jeweiligen Erwartungen, Informationsständen und Wertschätzungen gegenüber einem Gut, sowohl von Seiten des Käufers als auch des Verkäufers. Idealerweise stellt die Grundlage für beide dabei der fundamentale Wert dar, welcher, ergänzt um die individuellen und dabei höchst subjektiven Einschätzungen der Marktteilnehmer, zum Marktpreis führt. Folglich ergibt sich die Bildung des Marktpreises aus zwei voneinander abgrenzbaren Bestandteilen, die sich in die objektiven und die subjektiven Faktoren aufspalten.[92] In „normalen“ Marktphasen ist festzustellen wie der Marktpreis meist um einen gewissen Mittelwert, den fundamentalen Wert, herum schwankt. Grundlage dieser beobachtbaren Schwankungen sind dabei die jeweiligen subjektiven und dabei durch sich verändernde externe Rahmendaten beeinflussten zukünftigen Ertragserwartungen der Marktteilnehmer.[93]

Wie lässt sich nun der fundamentale Wert eines Vermögensgutes bestimmen? Zu seiner Bestimmung haben sich in den heutigen Wirtschaftswissenschaften zwei Ansätze durchgesetzt. Hierbei handelt es sich zum einen um den des Barwertansatzes und zum anderen um den des Gleichgewichtsmodells. Beim Barwertansatz wird der fundamentale Wert ermittelt, in dem alle prognostizierbaren Cash-Flows sowie ein möglicher Endwert des Investments mit Hilfe eines Diskontierungszinssatzes auf den Bewertungszeitpunkt abgezinst werden.[94] Das Gleichgewichtsmodell hingegen geht davon aus, dass sich der fundamentale Wert eines Vermögensgutes aus makroökonomischen Daten wie Zinsniveau, Einkommen oder Inflationserwartungen ableiten lässt.[95]

Entscheidender Vorteil der fundamentalen Sichtweise ist das ihr zu Grunde liegende ökonomische Modell, innerhalb welchem eine Preisblase als das Abweichen des Marktpreises von seinem Fundamentalwert definiert ist. Darüber hinaus hinterfragt die fundamentale Sichtweise, im Gegensatz zur charttechnischen Sichtweise, die Hintergründe von Preisbewegungen. So kann durch sie z. B. die Frage geklärt werden, ob sich ein Preisanstieg auf Basis neuer bzw. veränderter Rahmenbedingungen ergab oder ob es keinerlei fundamentale Erklärungen für das Geschehen am Markt gibt. Im ersten Fall müsste die Frage nach dem Vorliegen einer Preisblasenbildung, auf Basis des sich neu bildenden Marktgleichgewichtes, negiert werden und im zweiten Fall auf Basis eines vorliegenden Abweichens des Marktpreises von seinem fundamentalen Wert bejaht bzw. zumindest weiter hinterfragt werden.

2.2.3. Kritische Abgrenzung der Begriffsdefinition

Durch die vorhergegangene Analyse der drei Sichtweisen auf Preisblasen, der charttechnischen, der verhaltensbasierten und der fundamentalen Sichtweise, wurde deutlich, dass letztere alle geforderten Eigenschaften einer Definitionsanforderung abbilden kann. Rekapitulierend musste, die für eine empirische Analyse nötige Preisblasendefinition, eine Preisblase eindeutig als eine solche abgrenzen können. Unter diesem Gesichtspunkt ist eine Preisblase nach der fundamentalen Sichtweise als eine nicht fundamental gerechtfertigte Preisbewegung abgegrenzt. Zweiter Definitionsanspruch war es, dass ein Definitionsansatz Erklärungen für das Entstehen einer Preisblase liefern müsste. Nach der fundamentalen Sichtweise entsteht eine Preisblase dann, wenn der Marktpreis eines Gutes sich längerfristig von seinem fundamental gerechtfertigten Wert entfernt. Dritter Aspekt, der für eine empirische Analyse nötigen Definition, war die Möglichkeit einer empirischen Überprüfbarkeit des Bildens oder Vorliegens einer Preisblase. Hierbei gibt die fundamentale Sichtweise zur näherungsweisen Bestimmung des fundamentalen Wertes eines Gutes verschiedene Verfahren anhand, welche im Anschluss mit den sich am Markt bildenden tatsächlichen Preisen zu vergleichen sind. Auf Basis dieser Analyse können in der Folge Rückschlüsse auf das mögliche Vorliegen einer Blasenbildung gezogen werden, die wiederum durch Hinzuziehung weitere Verfahren zu plausibilisieren sind. Vierter Aspekt war die nötige Voraussetzung des Erkennens von aktuellen bzw. derzeitigen Blasenbildungen. So musste, um dem Anspruch dieser Arbeit gerecht zu werden, der zu wählende Definitionsansatz eine Blase bereits in ihrer Entstehungsphase erkennen können. Der Ansatz der fundamentalen Sichtweise kann diesem Anspruch gerecht werden, indem er eine Preisblase als Abweichen des Marktpreises von seinem fundamentalen Wert definiert und so bereits vor dem Platzen einer Blase entsprechende Indikationen liefert.

Auf Basis der Erfüllung aller der vier zuvor gestellten, nötigen definitorischen Ansprüche durch die fundamentale Sichtweise, wird diese dem folgenden Teil der Arbeit zu Grunde gelegt werden. Eine Preisblase ist folglich definiert durch das Abweichen des Marktpreises von seinem fundamentalen Wert.[96] Übertragen auf den Titel dieser Arbeit bedeutet dies, die Preise am deutschen Wohnimmobilienmarkt dahingehend empirisch zu analysieren, ob diese Abweichungen gegenüber den ihnen zu Grunde liegenden fundamentalen Werten aufweisen.

3. Preisblasen auf Immobilienmärkten

3.1. Immobilien und ihr Markt

3.1.1. Immobilienmärkte im Kontext der Volkswirtschaftslehre

Nach dem zuvor in Kapitel zwei auf die kritische Abgrenzung der Begriffsdefinition sowie der verschiedenen grundlegenden Aspekte der Thematik Preisblasen eingegangen wurde, konzentriert sich Kapitel drei darauf, die Besonderheiten der Immobilienmärkte, der Eigenschaften und Erklärungsansätze für Preisblasen, speziell auf Wohnimmobilienmärkten, sowie die Auswirkungen von Preisblasen auf die ihnen zu Grunde liegenden Volkswirtschaften zu erläutern. Die jeweiligen Thematiken und Charakteristika werden dabei zur detaillierten Erläuterung jeweils in drei Unterpunkten beleuchtet, um so ein möglichst umfassendes Bild zu generieren.

In aggregierter Form sind Immobilienmärkte gekennzeichnet durch ihre zentrale Rolle im menschlichen Alltag, sei es zu Wohnzwecken oder zum Arbeiten, relativ zu z. B. Wertpapier- und Rohstoffmärkten geringe Markteffizienz, hohe Transaktionskosten, sowie ihre hohe Relevanz im Kontext der ihnen zu Grunde liegenden Volkswirtschaften.[97]

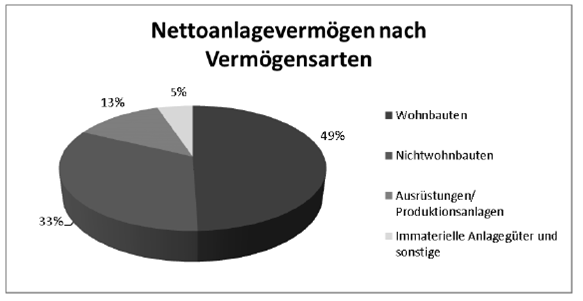

Sei es die Nutzung als Wohnraum, als Bürofläche für die tägliche berufliche Arbeit oder im Kontext von Produktionsanlagen für Unternehmen, so wird an jedem dieser Fälle deutlich, dass Immobilien im Leben des überwiegenden Teiles, der in Industrienationen lebenden Menschen, eine zentrale Rolle zur Gestaltung ihres Lebens einnehmen.[98] Diese Offensichtlichkeit und dabei Selbstverständlichkeit dieses Hintergrundes, lässt ihre Wichtigkeit häufig als gegeben erscheinen. Hinter dieser Selbstverständlichkeit verbirgt sich jedoch ein äußerst interessanter Markt, welcher in der wirtschaftswissenschaftlichen Forschung, trotz seiner hohen volkswirtschaftlichen Relevanz, bisher im Vergleich zu z. B. Wertpapiermärkten, unterrepräsentiert erscheint. Am Beispiel der folgenden Grafik wird deutlich, welche Rolle Immobilien im Kontext des Gesamtnettoanlagevermögens der Deutschen einnehmen.

Abbildung 4: Nettoanlagevermögen nach Vermögensarten[99]

Das Nettoanlagenvermögen ist dabei gemäß der Klassifizierung des Statistischen Bundesamtes definiert als „alle Vermögensgüter, die länger als ein Jahr wiederholt und dauerhaft eingesetzt werden“[100]. Mit insgesamt 82 % oder in Zahlen knapp EUR 8 Billionen machen Anlagen in Immobilienwerten den größten Teil des Gesamtnettoanlagevermögens der Deutschen im Jahre 2015 von insgesamt EUR 9,72 Billionen aus. An diesem Beispiel wird bereits deutlich, welchen Anteil des Vermögens der Deutschen Immobilien ausmachen und wie schnell sich eine bereits schon marginale Preisänderung auf das Gesamtnettoanlagevermögen auswirken kann. In der Folge wird ersichtlich, dass es sich beim Immobilienmarkt um eine entscheidende volkswirtschaftliche Größe handelt.[101] Über ihre tatsächliche Bedeutung ist bislang jedoch nur wenig bekannt, da es im Vergleich zu anderen Märkten, eine nur relativ schlechte Detaildatenverfügbarkeit gab und die allgemeine Wichtigkeit des Immobilienmarktes unterschätz wurde. Erst durch die länderübergreifenden und dabei lang anhaltenden Preisanstiege für Immobilien, während der Mitte der 1990er Jahre, rückte der volkswirtschaftliche Charakter von Immobilien als Markt zunehmend in den Fokus der wissenschaftlichen Forschung.[102] Ausschlaggebend für die vorherige Vernachlässigung des Marktes war, neben der Datenverfügbarkeit, auch eine weitere Reihe von Charakteristika, die bei anderen Gütern nicht in der gleichen Stärke ihrer Ausprägungen anzutreffen sind. Diese speziellen Ausprägungen äußern sich durch:

- Standortgebundenheit

- lange Lebens-/ Nutzungsdauer

- hohe Wertbeständigkeit

- geringe Transaktionshäufigkeit

- hohe Transaktionskosten

- Arbeit zitieren

- Christoph Delleré (Autor:in), 2016, Immobilienpreisblase in Deutschland, München, GRIN Verlag, https://www.grin.com/document/386070

Ähnliche Arbeiten

Kostenlos Autor werden

Kommentare