Leseprobe

Page 1

Page 2

Page 3

1. Einleitung

Das erste Modell , welches die strategischen Aspekte von privaten Informationen in

einem Aktienmarkt untersuchte war das Modell von Kyle (1984, 1985). Wie ein

risikoneutraler Investor (Insider) mit monopolistischer Information seine

Ordergröße und Handelsintensität wählt, um seinen Gewinn zu maximieren und wie

schnell die Information in den Marktpreis eingeht sind nur ein Teil der

Untersuchungen in Keyle’s Modell (1985). Durch die Modellierung der

Handelsstrategien des Insiders in einem dynamischen Modell mit effizienter

Preisbildung wird analysiert, wie wertvoll private Information für einen Insider ist

und wie die uninformierten Händler (Noise-Trader) die Volatilität der Preise

beeinflussen. Ein wichtiger Aspekt in diesem Modell ist es zu klären was die

Liquidität eines Marktes bestimmt.

Ein Wertpapier wird zwischen drei Arten von Händler gehandelt: Einem einzigen

Insider, der exklusiven Zugriff auf die Information des ex Post- Liquidationswertes

des Wertpapiers hat, dem Market-Maker, der die Preise in mittelstrengen Sinn

effizient setzt und den Noise-Tradern, die zufällig handeln. Bei jeder Auktion findet

der Handel in zwei Schritten statt. Im ersten Schritt erteilen der Insider und die

Noise-Trader simultan ihre Aufträge. Der Insider wählt sein Auftragsgröße

basierend auf seiner Beobachtung des Liquidationswertes und -im Fall von

mehreren Handelsrunden- der vergangenen Preise . Da er risikolos handelt, könnte

er bei gegebenem Preis eine beliebig große Menge wählen. Im Gleichgewicht hängt

der Preis stochastisch von seiner Auftragsgröße ab. So ist seine Ordergröße

begrenzt. Die von den Noise-Tradern in Auftrag gegebene Menge ist zufällig. Im

zweiten Schritt setzt der Market-Maker den Preis aufgrund von Beobachtungen der

aktuellen und der vergangenen aggregierten Mengen, welche durch den Insider und

die Noise-Trader gehandelt wurden. Der Market-Maker kann nicht zwischen den

Aufträgen der Noise-Trader und dem Auftrag des Insiders unterscheiden. Der

Insider will seinen Profit maximieren und er weiß, dass sein Handeln Einfluß auf

die Preise dieser Auktion und auf die Preise zukünftiger Handelsrunden hat. Der

Market-Maker agiert unter einer exogenen Wettbewerbsbedingung und setzt den

Preis so, dass er dem bedingten Erwartungswert des Liquidationswertes entspricht.

Daher wird der Market-Maker einen Profit von Null erzielen.

Page 4

Kyle untersucht zunächst den Fall, dass nur einmal gehandelt wird (Single auction

equilibrium) und dann eine Abfolge mehrerer Handelsrunden (Sequential auction

equilibrium). Schließlich untersucht er das Continuous auction equilibrium und

zeigt, daß dieses die Grenze des Sequential auction equilibrium darstellt.

Markt-Liquidität wird definiert als folgende Eigenschaften des Marktes:

• Enge (Kosten des Umschwungs einer Position in einer Zeitspanne),

• Tiefe (die Änderung der Ordergröße benötigt um die Preis um einen gegebenen

Betrag zu ändern, im Modell 1 λ ), und

• Elastizität (resiliency- die Geschwindigkeit mit der sich die Preise von einem

zufälligen, uninformierten Schock erholen).

Ein liquider Markt ist ein kontinuierlicher Markt, in dem jede Menge von Aktien

sofort gekauft oder verkauft werden können und ein effizienter Markt in dem Sinne,

dass kleine Mengen zu aktuellem Marktpreisen gehandelt werden und große

Mengen werden über einen längeren Zeitraum zu Preisen durchschnittlich nahe dem

aktuellem Marktpreis gehandelt. Das Continuous auction equilibrium verfügt über

diese Eigenschaften.

2. Single auction equilibrium

Der ex post Liquidationswert v % eines Wertpapiers ist normalverteilt mit

Σ . Das aggregierte Ordervolumen der Noise-Erwartungswert 0 p und Varianz 0

σ . Die Trader u % ist normalverteilt mit Erwartungswert Null und Varianz 2

u

Zufallvariablen v % und u % sind unabhängig voneinander. Der Insider erteilt die

Auftragsgröße x % und der Preis ist bezeichnet als p % .

Die Werte von v % und u % sind realisiert und der Insider beobachtet als einziger die

Realisation von v % aber nicht u % . Im Schritt eins wählt er dementsprechend die

Menge x % , die seinen Gewinn maximiert. Der Market-Maker beobachtet nur die

aggregierten Ordergrößen x % + u % und bestimmt im Schritt zwei den Preis, der den

Markt räumt. Die aggregierte Ordergröße ist ein „verrauschtes“ Signal der

Realisation v % , da der Market-Maker bei einem größeren Nettoeinkauf nicht genau

weiß, ob der Grund hierfür eine große Realisation von v % ist oder eine Erhöhung von

u % . Deshalb ist die Präzision des Signals desto höher je geringer die Varianz der

σ ist und je größer die Varianz des Liquidationswertes 0 Σ ist Noise-Trader-Order 2

u

Page 5

Σ , desto wahrscheinlicher sind große Realisationen von v % und damit (je größer 0

große Aufträge des Insider).

Die Handelstrategie des Insider wird als Χ bezeichnet und ist definiert durch die

( ) = Χ % % und die Preisstrategie P des Market-Maker x v Funktion durch die

( ) = Ρ + % % % . Die Gewinne des informierten Händler sind durch die p x u Funktion

( ) π = − % % % % gegeben. v p x Funktion

Ein Gleichgewicht wird definiert als ein Paar von Χ und P, welche zwei

Bedingungen erfüllen:

Profitmaximierung: Für jede abwechselnde Handelsstrategie ′ Χ und für a)

jedes v gilt:

{ { } ( ) } ( ) π ′ π = ≥ = % % % % , , . E X P v v E X P v v (2.1)

b) Markteffizienz: Der Preis ist mittelstreng informationseffizient, d.h alle

öffentlich verfügbaren Informationen (die Gleichgewichtswerte der Modell-

( ) { } Χ Ρ = Ε + % % % % (2.2) , . p v x u

Kyle beweist in Theorem 1 die Existenz eines Gleichgewichtes (Herleitung im

Anhang), in dem die Strategie des Insider und des Market-Maker gegeben sind

durch:

( ) ( )

Χ ( ) ( ) Ρ + = + (2.3)

β

Die optimale Menge des Insiders ist eine lineare Funktion der Differenz zwischen

dem Liquidationswert und seinem Erwartungswert. Diese Menge hängt von der

Varianz des Ordervolumens der Noise-Trader ab. Der Insider kann sich hinter

diesen Aufträgen „verstecken“. Je größer der Varianz ist, desto schwieriger wird es

für den Market-Maker, aus dem gesamten Ordervolumen auf die Order des Insiders

(und damit auf die Informationen des Insiders) zu schließen.

Implizit hängt auch sein Gewinn von dieser Varianz ab. Die Preisfunktion des

Market-Makers ist eine lineare Funktion des aggregierten Ordervolumens. Die

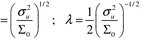

Variable λ reflektiert, wie stark der Market-Maker den Preis an die Verände-rung

Page 6

des Auftragsvolumens anpaßt. Da λ proportional zum Verhältnis von 2 Σ

u

ist, hängt die optimale Insiderstrategie (X) von dieser Variable ab.

Das Marktergebnis wird durch die Kosten der adversen Selektion (Gewinne des

Insiders) und dem Informationsgehalt der Preise charakterisiert.

Der Erwartungswert des Gewinns ist:

{ } { } ( ) ( ) ( ) β λβ λ Ε − = Ε − − − − % x v p v p v p u

0 0

{ } { } ( ) { } ( ) ( ) β λβ λ = Ε − − Ε − − Ε − 2 2 2 % v p v p v p u

0 0 0

{ } { } ( ) ( ) Ε − Ε − Σ und 2 % =0 (wegen Unkorreliertheit zwischen v und v p v p u Da = 0

0 0

u % ), ist der erwartete Gewinn nach Einsetzen von β und λ :

( ) ( ) 1 1 π σ Ε = Σ 2 2 (2.4)

0 u 2

σ bewirkt auch eine Verdoppelung der Ordergröße des Eine Verdoppelung von 2

u

Insiders und diese verdoppelt seinen erwarteten Gewinn. Was passiert mit dem

Preis? Im Gleichgewicht ist der Preis:

2 2 1 ( ) ( ) ( ) λ Ρ + = + + + − + 0 % % % % = x u p x u p v p u Σ 0 0 0 1 σ 2 2 0 0 2 Σ

σ sowohl auf die optimale Menge x als auf das optimale Da eine Änderung von 2

u

λ wirkt, gleichen sich in der Preisgleichung diese Effekte aus und der Preis bleibt

stabil.

Der Informationsgehalt des Preises wird durch die bedingte Varianz des

( )

Liquidationswertes (nach Beobachtung des Preises) Var v p gemessen. Eine

Varianz von Null bedeutet, dass der Preis alle Informationen enthält und bei der

Σ wäre der Preis vollständig uninformativ. Die Berechnung im Anhang Varianz 0

Σ ( ) ≡ Σ = 0 zeigt dass: (2.5) Var v p

1 2

Auf diese Weise sind die Hälfte der privaten Informationen des Insider in den Preis

einbezogen. Der Insider maximiert seinen Gewinn:

Page 7

( ) ( ) ( ) ( ) ( ) ( ) ( ) π λ Ε = − Ε Ε = + Ε = 0 x v p x mit p x p x da u 0

( )

und so ergibt sich die optimale Auftragsgrösse x

2 0

der Erwartungswert von Preis

2 0

Nach Einsatz von λ ergibt sich:

( ) ( ) ( ) ( ) λ λ λ ∗ = + + = + % % % Var p Var p x u Var x Var u

0

− Σ Σ Σ v p λ λ σ = + = + = 2 2 0 0 0 0 Var λ u 2 4 4 2

Das bedeutet, dass im Gleichgewicht der Preis dem bedingten Erwartungswert des

Liquidationswertes entspricht. Deswegen ergänzen sich ihre Varianzen zur

unbedingten Varianz des Liquidationswert ( ) Σ .

0

Viele Eigenschaften des sind annähernd auch auf das Sequential auction

equilibrium anwendbar.

3. Sequential auction equilibrium

Kyle verallgemeinerte das Modell des Single auction equilibrium durch Darstellung

eines Modells, in dem eine Reihe von Handelsrunden sequentiell durchgeführt

werden. In diesem dynamischen Modell reflektieren die Gleichgewichtspreise bei

jeder Auktion, die in der vergangenen und aktuellen Ordergröße erhaltenen

Informationen. Die Handelsentscheidungen des Insiders in jeder Periode sind

wegen ihrer Wirkung auf den Informationsinhalt des Preises miteinander

verbunden.

Annahmen des Modells

Der Handel beginnt zum Zeitpunkt t = 0 und endet in t = 1. Es gibt N Auktionen und

t bezeichnet die Zeit bei der die n’te Auktion durchgeführt wird. Die Reihenfolge

n

teilen das Intervall [ ] = < < = 0,1 . Kyle nimmt der Auktionszeitpunkte 0 1 t t t L

N 0 1

an, dass ( ) ∆ % normalverteilt ist mit % u t einer Brown’schen Bewegung folgt, so dass u

n

σ ∆ . Das impliziert, dass die bei den Erwartungswert von Null und Varianz 2 t

u n

einzelnen Auktionen von den uninformierten Händlern gehandelten Mengen

unabhängig voneinander sind. Der Liquidationswert v % ist normalverteilt mit

Σ . v % ist unabhängig von ( )

% . n x % ist die u t p und der Varianz 0 Erwartungswert 0

Page 8

∆% ist die gehandelte x aggregierte Position des Insiders nach der n’ten Auktion und n

Menge des Insiders bei der n’ten Auktion. Bei jeder Auktion findet der Handel in

zwei Schritten statt: Die Strategie des Insiders hängt von den vergangenen Preisen

und von dem Liquidationswert ab, so dass seine Position nach der n‘ten Auktion ist

( ) ( ) = = % % % % , , 1, , x X p p v n N (3.1) K K − n n n 1 1

Wenn der Market-Maker in Schritt zwei den Preis setzt, beobachtet er die aktuelle

und die vergangene Ordergröße, so dass seine Preisfunktion definiert ist durch

( ) ( ) = + + = % % % % % p P x u x u n N (3.2) 1, , K K

1 1, n n n n

- Arbeit zitieren

- Dipl.-Kauffrau Lidia Patru (Autor:in), 2003, Der Einfluss von Insiderhandel auf Wertpapierpreise und Marktliquidität , München, GRIN Verlag, https://www.grin.com/document/186266

Ähnliche Arbeiten

Kostenlos Autor werden

Kommentare