Leseprobe

Fachhochschule für Technik und Wirtschaft Berlin Fachbereich 3 Wirtschaftswissenschaften

Berlin, 23. Januar 2005

Abkürzungsverzeichnis

Abs. Absatz

AG Aktiengesellschaft AK/HK Anschaffungs- bzw. Herstellungskosten Art. Artikel BAT Bundesangestellten-Tarifvertrag BFH Bundesfinanzhof BGB Bürgerliches Gesetzbuch BMF Bundesministerium für Finanzen BPflV Bundespflegesatzverordnung vom 26.09.1994, zuletzt geändert am 25.11.2003 bspw. beispielsweise bzw. beziehungsweise CF Cashflow d.h. das heißt

DKI

InEK Institut für das Entgeltsystem im Krankenhaus gGmbH i.H.d. in Höhe des i.H.v. in Höhe von i.V.m. in Verbindung mit IdW Institut der Wirtschaftsprüfer in Deutschland e.V., Düsseldorf KFPV Krankenhausfallpauschalenverordnung KFR Kapitalflussrechnung KHBV Verordnung über die Rechnungs- und Buchführungspflichten von Krankenhäusern - Krankenhaus-Buchführungsverordnung vom 10.04.1978, zuletzt geändert am 17.7.2003 KHEntgG Gesetz über die Entgelte für voll- und teilstationäre Krankenhausleistungen - Krankenhausentgeltgesetz vom 23.04.2002, zuletzt geändert am 21.7.2004 KHFA Krankenhausfachausschuss des IdW KHG Gesetz zur wirtschaftlichen Sicherung der Krankenhäuser und zur Regelung der Krankenhauspflegesätze - Krankenhausfinanzierungsgesetz

vom 29.6.1972, zuletzt geändert am 25.11.2003 n.F. neue Fassung Rz. Randziffer SGB Sozialgesetzbuch Fünftes Buch: gesetzliche Krankenversicherung

Der Gesundheitsmarkt unterliegt einem erheblichen Anpassungsdruck an sich verän- Marktgegebenheiten und gesetzliche Rahmenbedingungen. Dem steigenden Bedarf an Gesundheitsleistungen stehen staatliche Sparmaßnahmen gegenüber. Darüber hinaus engen rechtliche Faktoren, ein Vergütungssystem auf Fallpauschalenbasis sowie der Vorrang der ambulanten vor der stationären Behandlung, den Marktteilnehmer auf dem Gesundheitsmarkt ein.

Aufgrund des besonderen öffentlichen Interesses, der öffentlichen Förderung und der Notwendigkeit besonderer Bilanzierung bzgl. öffentlicher Zuschüsse gelten für Krankenhäuser besondere Vorschriften. Neben dem HGB folgt die Rechnungslegung vorrangig den Vorschriften der Krankenhausbuchführungsverordnung (KHBV). Die Einführung der Entgeltform „Fallpauschale“ wirft die Frage nach der Bilanzierung der „Überlieger“, der Patienten, deren Behandlung am Bilanzstichtag noch nicht abgeschlossen ist, auf.

Für ambulante, stationäre und rehabilitive Versorgungssektoren gelten unterschiedli- Finanzierungs- und Abrechnungssysteme: Monistische, dualistische und trialistische Finanzierung, Gebühren, Fallpauschalen, Pflegesätze, Mischformen. Die Eingrenzung des Themas auf ausschließlich Krankenhäuser im stationären Sektor ist erforderlich, um die Ausführungen in einem übersichtlichen Rahmen zu halten. Die ebenfalls zum stationären Sektor gehörenden Vorsorge- bzw. Rehabilitationseinrichtungen

und Pflegeheime unterliegen weit weniger der Regulierung durch den Staat. Ebenso werden Krankenhäuser, für die die Krankenhausbuchführungsverordnung (KHBV) nach § 1 Abs. 2 nicht gilt, z.B. Bundeswehrkrankenhäuser, nicht betrachtet.

1.2 Aufbau der Arbeit

Die Umsetzung der besonderen Krankenhausrechnungslegungsvorschriften in die In- Financial Reporting Standards (IFRS) erfordert einen Einblick in die abweichenden Konzeptionen der Rechnungslegungsstandards und deren Auswirkungen (Kapitel 3).

Die Ergebnisse der Arbeit werden abschließend zusammengefasst dargestellt. Da der Krankenhausmarkt derzeit enormen Veränderungen und Anpassungen unterliegt kann ein Ausblick in die mögliche Weiterentwicklung nicht unterbleiben (Kapitel 5).

2 Grundlagen der Rechnungslegung im Krankenhaus

2.1 Begriff Krankenhaus

Nach § 2 Nr. 1 KHG sind Krankenhäuser, der Definition des SGB V nicht widerspre-

„… Einrichtungen, in denen durch ärztliche und pflegerische Hilfeleistung Krankheiten, Leiden oder Körperschäden festgestellt, geheilt oder gelindert werden sollen oder Geburtshilfe geleistet wird und in denen die zu versorgenden Personen untergebracht und verpflegt werden können“.

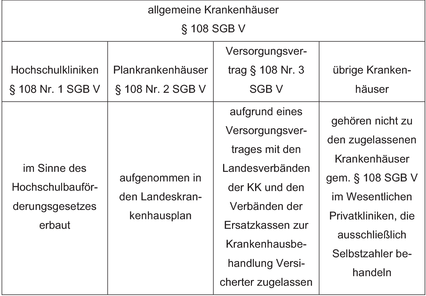

§ 108 SGB V

Versorgungsver- 108 Nr. 1 SGB V § 108 Nr. 2 SGB V häuser

Abbildung 2-1: Allgemeine Krankenhäuser gem. § 108 SGB V

Plankrankenhäuser bilden den größten Anteil der Allgemeinkrankenhäuser in Deutsch- Sie werden in Kapitel 2.3 bezüglich ihrer Trägerstruktur differenziert betrachtet.

2.2 Krankenhaussektor

ausgewählter Kennzahlen dar.

Tabelle 2-1: Der Krankenhaussektor 4

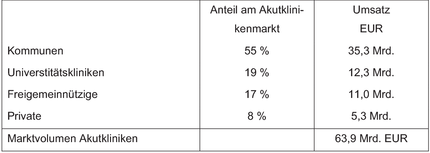

Ende 2002 gab es in Deutschland noch 2.221 Krankenhäuser mit 547.284 aufgestell- Betten. 5

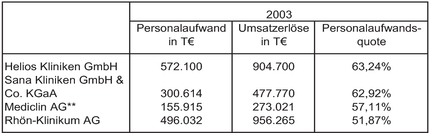

niken mit Umsätzen i.H.v. EUR 35,3 Mrd. noch 55 Prozent des Akutklinikenmarktes ein. Die Struktur des deutschen Akutklinikenmarktes in 2003 zeigt Tabelle 2-2.

Tabelle 2-2: Der deutsche Akutklinikenmarkt 2003 7

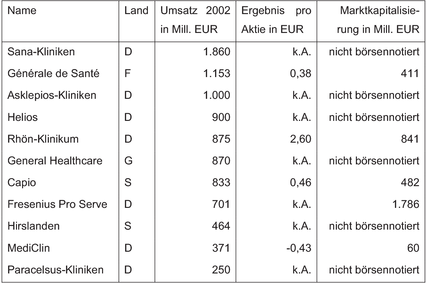

Bereits heute gehören sieben deutsche Klinikbetreiber zu den größten Europas. Tabel- 2-3 zeigt deren Konkurrenten und Einstufung im Ranking des Handelsblatts.

Tabelle 2-3: Die größten Klinikbetreiber in Europa 8

Der Trend im Gesundheitswesen geht nach Aussagen der Helios Kliniken GmbH da- dass die aus neuen Behandlungsmöglichkeiten und der Überalterung der Bevölkerung resultierende steigende Nachfrage letztlich durch Eigenbeteiligungen über die

gesetzlichen Krankenkassenleistungen finanziert werden müssen. Dadurch gelangt mehr Geld von den Privathaushalten in das Gesundheitswesen. 9

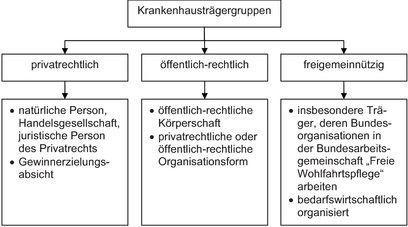

Öffentliche Träger sind Gebietskörperschaften und andere öffentlich-rechtliche Körperschaften, wie z.B. Sozialversicherungsträger. Zum Betrieb der Krankenhäuser kann sich der Träger sowohl öffentlich-rechtlicher als auch privatrechtlicher Rechtsformen bedienen. 11 Im ersten Fall kommen der reine Regiebetrieb, der Eigenbetrieb oder der Zweckverband, im zweiten Fall vor allem die GmbH und die AG in Frage. Das Krankenhaus in Form einer Krankenhaus-GmbH gilt als öffentlich, „wenn Gebietskörperschaften oder deren Zusammenschlüsse unmittelbar oder mittelbar mit mehr als 50% des Nennkapitals oder des Stimmrechts beteiligt sind“. 12 Freigemeinnützige Krankenhäuser werden gemeinnützig, d.h. ohne Gewinnerzielungsabsicht, von kirchlichen Trägern, Trägern der freien Wohlfahrtspflege, Kirchengemeinden, Stiftungen oder Vereinen betrieben. „Das primäre Ziel ist die Deckung des Bedarfs an Gesundheitsleistungen.“ 13 Als Rechtsformen kommen der rechtsfähige und nicht-rechtsfähige Verein, die AG, die GmbH und die Stiftung in Betracht. 14

Abbildung 2-2 stellt überblickartig Trägerschaft und Rechtsformen im Krankenhaussek- dar.

Abbildung 2-2: Krankenhausträger und Rechtsformen 15

Aus dem verfassungsrechtlichen Gebot der Trägervielfalt lässt sich keine Bestandsga- für Krankenhäuser einzelner Trägergruppen herleiten. Ebenso besteht kein Anspruch auf eine bundeseinheitlich ausgewogene Trägerstruktur. Dieser Grundsatz gebietet jedoch die Gleichbehandlung der staatlichen oder kommunalen und der freigemeinnützigen oder privaten Krankenhäuser. 16

Das fünfte Buch des Sozialgesetzbuchs (SGB V) stellt die Erfüllung des Versorgungs- der Krankenhäuser gegenüber den gesetzlich versicherten Patienten sicher.

Die Verordnung über die Rechnungs- und Buchführungspflichten von Krankenhäusern, Krankenhaus-Buchführungsverordnung (KHBV) gilt unabhängig von der Rechtsform des Krankenhauses. Sie legt die Anforderungen an das Krankenhaus-spezifische Rechnungswesen fest. 19 Des Weiteren bestimmt sie rechtsformunabhängig den Ausweis von Sonder- und Ausgleichsposten, die Art und Volumen der öffentlichen Förderung transparent machen sollen. 20

Die krankenhausspezifische Rechnungslegung resultiert maßgeblich aus den Beson- der Krankenhausfinanzierung. Aus diesem Grund wird zunächst auf die Grundlagen der Finanzierung von Krankenhäusern eingegangen.

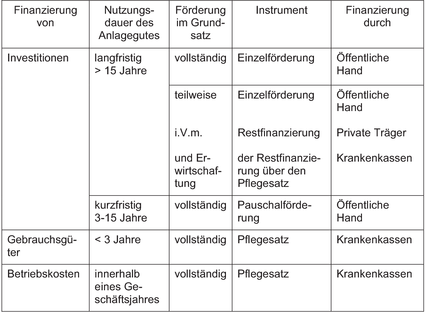

§ 4 KHG bestimmt die wirtschaftliche Sicherung der Krankenhäuser im Rahmen der dualen Finanzierung.

Das duale Finanzierungssystem ist gekennzeichnet durch 1. die öffentliche Förderung der Investitionskosten des Krankenhauses durch die Bundesländer gem. §§ 9, 11 KHG unbefristet und zinslos 22 und 2. die Finanzierung der leistungsgerechten Erlöse aus den Pflegesätzen sowie die Vergütung der vor- und nachstationären Behandlung und des ambulanten Ope-

rierens durch die Patienten des Krankenhauses bzw. ihre Krankenversiche- 23

Abbildung 2-3: Krankenhausfinanzierung 24

In der Praxis zwingen knappe öffentliche Länderkassen immer mehr Krankenhäuser zu anderen, nicht KHG-konformen Finanzierungen. 25 In Kapitel 2.4.6 werden Alternativen der Krankenhausfinanzierung kurz vorgestellt.

Im Jahr 1992 fasste der Bundestag einen Beschluss, der langfristig die Abschaffung des dualen Finanzierungssystems vorsieht. Der nächste Zeitpunkt einer Umsetzung wäre der 1. Januar 2007. Zu diesem Zeitpunkt soll eine Neuordnung der Ausgestaltung der Krankenhausfinanzierung im Hinblick auf die Zukunft des dann eingeführten G-DRG-Systems stattfinden. „Ob sich dies jedoch … im Bundesrat durchsetzen lässt, ist fraglich.“ 26

Auf die Krankenhausfinanzierung auf der Grundlage der derzeit geltenden rechtlichen Bestimmungen wird im Folgenden eingegangen.

Die Krankenhäuser haben einen Rechtsanspruch auf Förderung, soweit und solange sie in den Krankenhausplan eines Landes aufgenommen sind. Für die Förderung von Investitionen für die Errichtung von Krankenhäusern und für die Wiederbeschaffung von langfristigen Anlagegütern ist die Aufnahme in das Investitionsprogramm relevant. 27

Ist ein Krankenhaus nicht in den Krankenhausplan aufgenommen, hat es nach einer Grundsatzentscheidung des Bundesverfassungsgerichts vom 14. Januar 2004 erstmals die Möglichkeit, gegen die Aufnahme eines anderen Krankenhauses bei gleichzeitiger eigener Nichtberücksichtigung im Wege einer so genannten „Drittanfechtung“ vorzugehen. 28

Das Krankenhaus ist verpflichtet, über die zweckentsprechende Verwendung der Fördermittel gegenüber der Förderbehörde Rechenschaft abzulegen. So verlangen einige Bundesländer hinsichtlich der Verwendung der pauschalen Fördermittel eine vom Wirtschaftsprüfer bescheinigte Fördermittelverwendungsrechnung. 29 Sind die Mittel zweckentfremdet worden besteht gegenüber der fördernden Behörde eine verzinsliche Rückzahlungsverpflichtung. 30

Krankenhäuser, die aus dem Krankenhausplan ausscheiden und geförderte Investitionsgüter nicht voll abgeschrieben haben sind verpflichtet, diese mit dem Bilanzwert am Tag des Ausscheidens an das Land zurück zu zahlen. 31

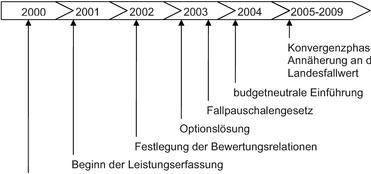

Mit der Einführung des auf dem australischen DRG-System 32 basierenden G-DRG- zum 1. Januar 2003 wird bis 2009 33 ein „durchgängiges, leistungsorien-

tiertes und pauschalierendes Vergütungssystem“ 34 für voll- und teilstationäre Kranken- realisiert. Mehr als 25 Industrienationen wenden DRGs zur Bewertung von Krankenhausleistungen an. 35

Der Begriff G-DRG steht für „german diagnosis related groups“. Ziel ist die Einordnung aller stationären Krankenhausfälle in Fallgruppen mit einem entsprechenden Fallwert, die ähnliche Kosten aufweisen. Derzeit werden in Deutschland 845 36 bewertete G-DRG unterschieden. Die Abrechnung mit den Krankenkassen nach dem G-DRG-System berücksichtigt das Leiden des Patienten und den Behandlungsaufwand. Im Gegensatz dazu war nach der alten Bundespflegesatzverordnung lediglich die Länge des Klinikaufenthaltes relevant. 37

Nach dem Optionsjahr 2003, in dem 1.035 38 Krankenhäuser die G-DRGs budgetneutral einführten, folgte mit dem Jahr 2004, weiterhin ohne Auswirkung auf das Budget, die obligatorische Abrechnung nach diesem System. Mit dem 1. Januar 2005 erfolgt für alle Krankenhäuser der Einstieg in die Konvergenzphase, in der innerhalb von 5 Jahren eine schrittweise Annäherung des krankenhausindividuellen Fallwertes an den Landesfallwert erfolgen muss. Die Vergütung aller Krankenhäuser erfolgt über den krankenhausindividuellen Basisfallwert. Abweichungen von den landeseinheitlichen Basisfallwerten werden in den einzelnen Jahren ausgeglichen. Abbildung 2-4 verdeutlicht die Schritte der G-DRG-Einführung in deutschen Krankenhäusern.

Konvergenzphase

Annäherung an den Startschuß am 27. Juni

Abbildung 2-4: Zeitschiene der G-DRG-Einführung 39

33 Der Vermittlungsausschuss im Bundesrat beschloss am 24. November 2004 mit einem Eini- zum Fallpauschalenänderungsgesetz die Verlängerung der Konvergenzphase

bis 2009. In seiner Sitzung am 26. November 2004 stimmte der Bundesrat dem Gesetz zu.

Effizientere Arbeitsabläufe senken die Bettenauslastung. Dies bedingt bspw. im Rahmen neuer Organisationsformen Stationen, die nur an Werktagen geöffnet sind, sog. Kurzliegerstationen. Die organisatorischen Veränderungen erfordern ein Umdenken: Die Ärzte müssen sich der Abrechnung anhand diagnoseorientierter Behandlungsabläufe stellen. 41 „Helios sieht darin eine Chance zur Modernisierung der Organisationsstrukturen in den Kliniken.“ 42

Gem. § 17 Abs. 4b KHG sind pauschal 1,1 Prozent der für die allgemeinen Kranken- vereinbarten Vergütung als Instandhaltungspauschale zu verwenden. Die Krankenkassen werden folglich verpflichtet, mit 1,1 Prozent als Zuschlag auf die stationären Entgelte Instandhaltungskosten der Krankenhäuser zu finanzieren, unabhängig davon, ob es sich um Krankenhäuser mit hohem oder geringem Instandsetzungsbedarf handelt. 43 Zu den Instandhaltungskosten gehören auch Instandhaltungskosten für Anlagegüter, wenn in baulichen Einheiten Gebäudeteile, betriebstechnische Anlagen und Einbauten oder wenn Außenanlagen vollständig oder überwiegend ersetzt werden. 44 Die Instandhaltungspauschale ist zweckgebunden. Dennoch besteht keine gesetzliche Rückzahlungsverpflichtung für nicht verwendete Mittel der Instandhaltungspauschale. 45 Nicht verwendete Mittel sind daher im Rahmen der Ergebnisverwendung als nicht rückzahlbare zweckgebundene Gewinnrücklagen zu passivieren.

Ein gesonderter Ausweis ist nicht erforderlich, die Zweckbindung sollte aber durch ei- Vermerk oder eine Anhangangabe kenntlich gemacht werden. 46 Sollte der Jahresüberschuss des Krankenhauses zur Dotierung der Rücklage nicht ausreichen, ist auf andere verwendungsfähige Rücklagen zurückzugreifen. Reichen diese Quellen ebenfalls nicht aus, ist der Fehlbetrag im Anhang anzugeben. 47

Die Pflegesatzfähigkeit für die Instandhaltungskosten entfällt für alle Krankenhäuser in einem Bundesland, wenn das Land diese Kosten für die in den Krankenhausplan aufgenommenen Krankenhäuser im Wege der Einzelförderung oder der Pauschalförderung trägt. 48

Für das Krankenhaus ist die Zuordnung der Maßnahme zu den Instandhaltungsaufwendungen von besonderer Bedeutung. Während Instandsetzungsmaßnahmen aus Umsatzerlösen, also dem Zuschlag der Krankenkassen, zu finanzieren sind, erfolgt die Finanzierung der Herstellungsaufwendungen über pauschale Fördermittel. Die nachträgliche Qualifizierung einer entsprechenden Maßnahme als Herstellungsaufwand hätte die Finanzierung aus Eigenmitteln zur Folge, da keine Fördermittel im Rahmen der Einzelförderung beantragt wurden. 49

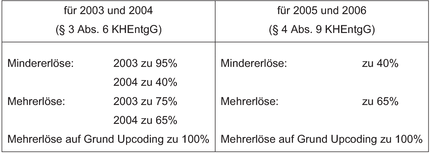

Der Erlösausgleich begrenzt die Gewinn- und Verlustmöglichkeiten eines Krankenhau- Es sind Mehr- und Mindererlösausgleiche zu unterscheiden: Erbringt das Krankenhaus seine vereinbarten Erlöse nicht, bekommt es von den Krankenkassen einen anteiligen Beitrag zur Fixkostendeckung bezahlt, den Mindererlösausgleich. Hat das Krankenhaus Mehrerlöse erzielt, müssen diese an die Krankenkassen zurückgezahlt werden. Ein gewisser Restbetrag, der zur Deckung der variablen Kosten dienen soll, verbleibt dem Krankenhaus. 50 Zusätzlich ist im neuen G-DRG-Entgeltsystem ein sog. Upcodingausgleich durchzuführen, sofern das Krankenhaus Mehrerlöse erzielt hat. 51 Die Ausgleichsbeträge sind im folgenden Vereinbarungszeitraum zu berücksichtigen. Dadurch entstehende Ausgleichsansprüche bzw. Ausgleichsverpflichtungen sind als Forderungen bzw. Verbindlichkeiten nach dem Krankenhausfinanzierungsrecht mit Davon-Vermerken nach der BPflV und/oder dem KHENtgG in den Jahresabschluss

des Krankenhauses einzustellen. 52 In der GuV sind entsprechend „Erlöse aus Kran- zu erfassen.

Abbildung 2-5: Ausgleichssätze nach dem KHEntgG

Die Überlieger des Jahres 2003 gehören nicht in die Erlösausgleichsberechnung 2003. Entsprechend ihrer bilanziellen Behandlung stellen sie zum 31. Dezember 2003 Erträ- ge aus Bestandsveränderungen dar. Demzufolge sind sie erst für die Ausgleichsberechnung 2004 relevant. Da die Krankenhauserlöse durch die gestiegene Bedeutung der Überlieger tendenziell niedriger sind als in den Vorjahren würde sich die Berücksichtigung der Überlieger des Jahres 2003 erst in der Ausgleichsberechnung 2004 bedeutend auf die Vereinbarung des neuen Budgets auswirken. Die Solidaris Revisions-GmbH, Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, weist jedoch darauf hin, dass sowohl Landeskrankenhausgesellschaften als auch einzelne Zweckverbände bzw. Krankenkassenverbände Berechnungsschemata vorbereiten werden und insofern auf freiwilliger Vereinbarungsebene Regelungen getroffen werden können. 53

Eine Möglichkeit, diese Kosten zu reduzieren, besteht insbesondere in einem Ausstieg aus dem teuren und unflexiblen Bundesangestelltentarif (BAT). Für öffentliche Krankenhäuser kann das etwa durch Privatisierung und Veräußerung an private Klinikkonzerne geschehen. Sämtliche Arbeitsverhältnisse gehen gem. § 613 a BGB auf den neuen Träger über, der nun die Möglichkeit hat, die Tarifbindung aufzugeben. 56 Aufgrund der restriktiven Arbeitsgesetzgebung kann das Personal allerdings nur sehr langsam oder über kostenintensive Sozialpläne abgebaut werden. 57

bezeichnet die durchschnittlichen Veränderungsraten der beitragspflichtigen Einnahmen aller Mitglieder der Krankenkassen. Die Budgetberichtigung beträgt ein Drittel des

Unterschieds zwischen beiden Raten, soweit dies erforderlich ist, um den Versor- zu erfüllen. 59

Wenn das Krankenhaus nachweisen kann, dass es seinen Versorgungsvertrag ohne diese BAT-Ausgleichszahlung nicht erfüllen kann, entsteht eine Forderung aus Personalkostenberichtigung gegenüber den Krankenkassen. 60

Der Investitionsstau deutscher Krankenhäuser wird derzeit auf mindestens 25 Mrd. EUR geschätzt. 61 Daraus ist die Situation der öffentlichen Haushalte ersichtlich, die immer mehr Krankenhäuser zu Finanzierungen, die nicht mit dem Krankenhausfinanzierungsrecht konform sind, zwingt. 62 Geschäftsbanken engagieren sich in der Krankenhausfinanzierung eher restriktiv. 63

Durch Public Private Partnership (PPP) sollen neue Finanzquellen erschlossen wer- Die Kooperation mit privaten Investoren und Dienstleistern zu gegenseitigem Nutzen soll die öffentlichen Krankenanstalten aus ihrer „bürokratischen Erstarrung“ lösen und „frischen Wind“ in verstaubte Strukturen bringen. 65 Die durch das Einbeziehen privater Partner verbesserte Kostentransparenz und Wirtschaftlichkeit soll zu Kosteneinsparungen von 20 Prozent führen. 66 Eine beispielhafte Form der Kooperation ist der so genannte Mietkauf. Der private Auftragnehmer errichtet ein Gebäude auf seinem Grundstück und überlässt es dem Krankenhaus zur Nutzung. Dieses hat als Entgelt für Planung, Bau und Finanzierung eine regelmäßige Annuität zu zahlen. „Im Gegensatz

zu England, wo Krankenhäuser bereits mit PPP-Modellen finanziert worden sind, steht die Entwicklung von PPP in Deutschland erst am Anfang“. 67

Eine weitere Finanzierungsmöglichkeit für Krankenhäuser bieten Sale-and-lease- 69 Ein Gegenstand des Anlagevermögens wird verkauft und gleichzeitig vom veräußernden Krankenhaus im Rahmen eines Leasingvertrages wieder angemietet. Damit sinkt der Anteil des Anlagevermögens am Gesamtvermögen und Liquiditätsreserven werden frei. Die bilanzielle Behandlung des Veräußerungsgewinns ist davon abhängig, ob der Vorgang als Operating-Leasing oder Finanzierungs-Leasing zu qualifizieren ist. 70 Für derartige Transaktionen kommen Großgeräte, insbesondere Radiologie und Labor, Gebäude und EDV- und Kommunikationsanlagen in Betracht. Sale-and-lease-back-Geschäfte erweisen sich nur selten als vorteilhaft, da die aufwands-und liquiditätswirksamen Leasingraten künftige Gewinne und den Cashflow belasten. Zusätzlich werden oftmals, insbesondere bei Immobilien, stille Rücklagen aufgedeckt. 71

Forderungseinzug. In Deutschland gibt es bislang noch keine Verbriefung von Kran-

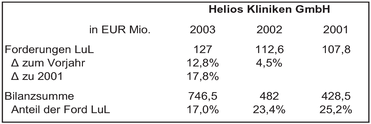

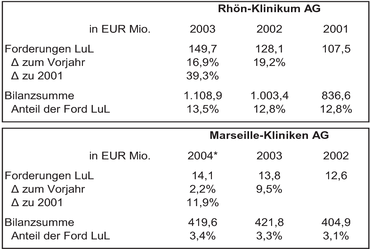

kenhausforderungen. Beim echten Factoring trägt der Forderungskäufer das Ausfallri- und übernimmt die Pflicht, die Forderungen einzuziehen. 73 Durch den Verkauf von Forderungen sinkt der Bestand an Finanzaktiva und dem Krankenhaus fließen flüssige Mittel zu. Werden die Mittel zur Rückzahlung von Verbindlichkeiten verwendet erhöht sich die Eigenkapitalquote. 74 Unter Berücksichtigung der aktuell zunehmenden Forderungsbestände der Krankenhäuser und deren Anteil an der Bilanzsumme hätten Forderungsverkäufe enorme Auswirkungen. Tabelle 2-5 verdeutlicht die Entwicklung der Forderungen anhand einer vergleichenden Darstellung der Helios Kliniken GmbH, der Rhön-Klinikum AG und der Marseille-Kliniken AG.

* 9-Monatsbericht zum 31.03.2004

Tabelle 2-5: Forderungsentwicklung in deutschen Krankenhauskonzernen

Weitere Möglichkeiten der Finanzierung von Krankenhäusern werden in der Darlehens- 75 und vor allem in Synergieeffekten aus grenzüberschreitender Zusammen-

arbeit sowie der Gewinnung ausländischer Kunden gesehen. Deutsche Kliniken bemü- hen sich seit einiger Zeit, Patienten aus dem Ausland in ihre Kliniken zu holen. Deutsche Medizin genießt weltweit einen guten Ruf, besonders für Herz- und Krebsmedizin. Das zieht vor allem zahlungskräftige Patienten aus Ländern, in denen keine ausreichende medizinische Infrastruktur vorhanden ist, an. In vielen europäischen Ländern bestehen Wartezeiten für bestimmte Eingriffe, wie bspw. Hüft- oder Knieendoprothesen. In Deutschland herrschen diesbezüglich Überkapazitäten, so dass besonders Patienten aus England und Skandinavien derartige Eingriffe in Deutschland vornehmen lassen. Ein besonderer Vorteil für Krankenhäuser besteht darin, dass Erträge aus der Behandlung internationaler Patienten, die nicht aus der EU stammen, außerhalb der eigenen Klinikbudgets abgerechnet werden und somit zusätzliche Gewinne erwirtschaftet werden können. 76

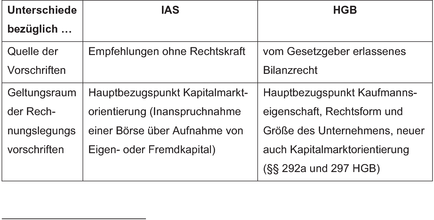

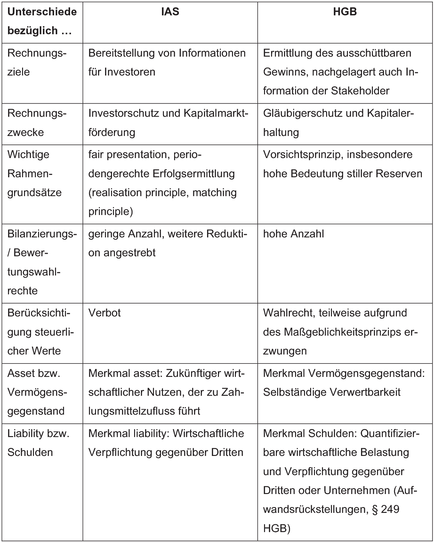

3 Grundlegende Unterschiede zwischen HGB und IFRS

mer, Kreditgeber, Lieferanten und weitere Kreditoren, Kunden, Regierungen sowie deren Institutionen und die Öffentlichkeit.“ 79 Die Entscheidungsnützlichkeit von Informationen richtet sich primär nach den Interessen der Investoren. 80 IFRS-Abschlüsse besitzen folglich eine reine Informationsfunktion und dienen nicht der Zahlungsbemessung.

Der Jahresabschluss nach HGB dient neben der Information der Anteilseigner und der allgemeinen Öffentlichkeit vor allem der Kapitalerhaltung durch Ermittlung des ausschüttbaren Gewinns. 81 Der Einzelabschluss unterliegt für Zwecke der steuerlichen Gewinnermittlung durch die sog. umgekehrte Maßgeblichkeit dem Einfluss des Steuerrechts. 82

- Arbeit zitieren

- Diplomkauffrau Susanne Lippold (Autor:in), 2005, Internationale Rechnungslegung im Krankenhaus, München, GRIN Verlag, https://www.grin.com/document/186050

Ähnliche Arbeiten

Kostenlos Autor werden

Kommentare