Leseprobe

Ruhr-Universität Bochum

Diplomarbeit zur Erlangung des Grades eines Diplom-Ökonomen über das Thema

Jörn Hermann

Abgabetag: 19.02.2002

Abkürzungsverzeichnis

Abs. Absatz BGBl Bundesgesetzblatt bzw. beziehungsweise

d. h. das heißt EDV elektronische Datenverarbeitung EK Eigenkapital ESt Einkommensteuersatz EStG Einkommensteuergesetz EU Europäische Union f. folgende GewStG Gewerbesteuergesetz GmbH Gesellschaft mit beschränkter Haftung Hrsg. Herausgeber i. S. im Sinne i. V. m. in Verbindung mit KonTraG Gesetz zur Kontrolle und Transparenz im Unternehmensbereich KStG Körperschaftsteuergesetz lt. laut Nr. Nummer S. Seite sog. sogenannt StEntlG 1999/2000/2002 Steuerentlastungsgesetz 1999/2000/2002 StSenkG Gesetz zur Senkung der Steuersätze und zur Reform der Unternehmensbesteuerung vgl. vergleiche VZ Veranlagungszeitraum z. B. zum Beispiel zzgl. zuzüglich

Abkürzungsverzeichnis für Zeitschriften VII

Abkürzungsverzeichnis für Zeitschriften

BB Betriebsberater BFuP Betriebswirtschaftliche Forschung und Praxis DStR Deutsches Steuerrecht FR Finanzrundschau GmbHR GmbH-Rundschau JoB Journal of Business JoPE Journal of Political Economy RoES Review of Economics and Statistics StuB Steuern und Bilanzen StuW Steuer und Wirtschaft WPg Die Wirtschaftsprüfung ZfB Zeitschrift für Betriebswirtschaft

Problemstellung

1 Problemstellung

Die Gewinnverwendung einer Kapitalgesellschaft ist mit den unterschiedlichsten steuerlichen Konsequenzen verbunden. Diese sind unter anderem von der Art der Gewinnverwendung abhängig. Die Thesaurierung des Gewinns löst z. B. andere steuerliche Folgen aus als die Ausschüttung des Gewinns mit anschließender Anlage außerhalb der Gesellschaft. Die Aufgabe der Ausschüttungspolitik ist es nun, die für den Anteilseigner optimale Gewinnverwendungsalternative zu ermitteln und diese dann anzuwenden. Mit dem Steuersenkungsgesetz 1 ist es zu einem Systemwechsel bei der Besteuerung juristischer Personen gekommen. An die Stelle des bisherigen Anrechnungsverfahrens ist das

Halbeinkünfteverfahren getreten. Die Anrechnung der Körperschaftsteuer ist im neuen System nicht mehr möglich, stattdessen muss der

Anteilseigner zusätzlich zur definitiven Körperschaftsteuer die Dividen-

de zur Hälfte der Einkommensteuer unterwerfen. Durch diesen Systemwechsel ändert sich grundlegend die Besteuerung der Gewinnverwendung.

Gegenstand dieser Arbeit ist es nun, diese Änderungen darzustellen und zu untersuchen, ob der Systemwechsel eine Änderung der Ausschüttungspolitik personenbezogener Kapitalgesellschaften notwendig

macht und welche Konsequenzen durch eine eventuell geänderte Gewinnverwendung entstehen. Dazu sollen in einem ersten Kapitel die

Ausschüttungspolitik einer Kapitalgesellschaft und ihre Determinanten grundlegend erläutert werden. Danach folgt in einem weiteren Kapitel ein Überblick über die neuen gesetzlichen Regelungen. Hierbei wird auch kurz auf die in der Literatur geäußerte Kritik am Halbeinkünfteverfahren und die mit seiner Einführung verbundenen praktischen Probleme eingegangen. Im letzten Kapitel erfolgt dann eine genaue Untersuchung der sich durch die Einführung des Halbeinkünfteverfahrens ergebenden Konsequenzen. Ziel dieser Untersuchung soll es sein, zu Aussagen über die optimale Ausschüttungspolitik nach Einführung des neuen System zu gelangen.

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und

2.1 Theoretische Fundierung der Ausschüttungspolitik

2.1.1 Bedingungen für die Irrelevanz der Ausschüttungspoli- In der Literatur finden sich die verschiedensten Definitionen für den Begriff der Ausschüttungspolitik. Dirrigl und Wagner zum Beispiel verstehen unter Ausschüttungspolitik „die zielgerichtete Gestaltung des Zahlungsstroms zwischen einer Gesellschaft und ihren Anteilseignern [ ... ], soweit sich die Zahlungen bilanziell als eine Verminderung des Eigenkapitals niederschlagen“ 2 . Die Verwendung des Begriffs „Gestaltung“ legt nahe, dass die Ausschüttungspolitik für Unternehmen und Anteilseigner nicht bedeutungslos ist und eine genaue Planung des angesprochenen Zahlungsstroms durchaus sinnvoll erscheint. Die Autoren gehen in diesem Zusammenhang jedoch von unvollkommenen Märkten, wie sie in der Realität vorherrschen, aus. Unter den Prämissen vollkommener Märkte, Sicherheit und dem rationalen Verhalten aller Marktteilnehmer sowie der Außerachtlassung jeglicher steuerlicher Konsequenzen bei Ausschüttung bzw. Thesaurierung zeigen Miller und Modigliani jedoch, dass die Ausschüttungspolitik eines Unternehmens irrelevant für den Anteilswert ist 3 . Zudem wird vorausgesetzt, dass das Unternehmen das optimale Investitionsprogramm realisiert 4 . Um das Irrelevanztheorem kurz darstellen zu können, ist es sinnvoll etwas genauer zu erläutern, was Miller und Modigliani unter den gesetzten Prämissen verstehen.

Ein vollkommener Kapitalmarkt macht es den Marktteilnehmern unmöglich, durch den Kauf oder Verkauf von Wertpapieren jeglichen Einfluss

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 3

unvollkommenen Märkten

auf den Preis des Wertpapiers auszuüben 5 . Alle Marktteilnehmer sind Preisnehmer. Für keinen Akteur auf dem Markt bestehen Transaktionskosten. Sowohl beim Kauf als auch beim Verkauf von Wertpapieren und bei der Informationsbeschaffung entstehen keine Kosten. Rationales Verhalten aller Marktteilnehmer bedeutet in diesem Zusammenhang, dass jeglicher Marktteilnehmer ein größeres Vermögen einem geringeren vorzieht und dass er hierbei indifferent zwischen einer Dividendenzahlung oder einer Wertsteigerung seines Anteils ist 6 . Durch die Prä- misse der Sicherheit ist zudem gewährleistet, dass zukünftige Investitionen und Gewinne der Unternehmen den Marktteilnehmern bekannt sind und dass diese mit Sicherheit auch eintreten 7 . Die Autoren stützen ihre Untersuchung auf das sogenannte „fundamentale Bewertungsprinzip“, das auf Grund der obengenannten Prämissen immer Gültigkeit besitzen muss 8 .

− + P P D (1)

0 1 1 j j j = r

j P

0 j

+ P D

j j 1 1 = 1 P (2)

j 0 + r .

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 4

unvollkommenen Märkten

Mit n 0 wird im folgenden die Anzahl der Aktien der betrachteten Unternehmung im Zeitpunkt t 0 bezeichnet. Aus Vereinfachungsgründen sei auf den Indize j verzichtet. Der Gesamtwert aller Anteile ist dann

• = P n W

(3) .

0 0 0

Und die Summe der Dividenden auf die einzelnen Aktien am Ende von t 0 ist gegeben durch

• = D n DIV

(4) .

1 0 1

Werden zu Beginn der Periode t 1 neue Aktien (m 1 ) zum Ex-Dividende- P 1 emittiert, so ergibt sich folgender Zusammenhang:

+ = m n n

(5) .

1 0 1

Durch Multiplikation der Gleichung (2) mit n 0 erhält man:

1 ( )

• + • • = • P n P n D n (6)

1 0 1 0 0 0 1 + 1 r

1 ( )

• − + • = P m W DIV W

1 1 1 0 + (7) . 1 r

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 5

unvollkommenen Märkten

zur Finanzierung der Investition nicht ausreichend groß ist, gehen Miller und Modigliani davon aus, dass die fehlenden Mittel über eine Kapitalerhöhung aufgebracht werden 9 . Daraus ergibt sich: (8)

( )

− − = • DIV GEW INV P m

1 1 1 1 1

Setz man diese Gleichung in die vorherige ein, so erhält man:

1 ( ) ( ) ( )

− − − + • = DIV GEW INV W DIV W

1 1 1 1 1 0 + 1 r 1 ( ) (9)

− + − + • = DIV GEW INV W DIV W

1 1 1 1 1 0 + 1 r 1

+ − • = ). ( GEW INV W W

1 1 1 0 + 1 r

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 6

unvollkommenen Märkten

In der Realität herrschen diese idealtypischen Verhältnisse jedoch nicht vor. Es besteht zum Beispiel Unsicherheit in Bezug auf den Erfolg des Investitionsprogramms und die Marktteilnehmer müssen zur Anbahnung und zum Abschluss von Verträgen Transaktionskosten tragen und Steuern auf Dividenden entrichten. Was daraus für die Ausschüttungspolitik folgt, soll im nun folgenden Abschnitt dargestellt werden.

2.1.2 Bedingungen für die Relevanz der Aus-

In nicht-vollkommenen Kapitalmärkten ist die Ausschüttungspolitik von verschiedensten Einflussfaktoren abhängig, die alle aus der Unvollkommenheit der Kapitalmärkte resultieren. Das Irrelevanztheorem von Miller und Modigliani hat unter diesen Bedingungen keine Gültigkeit mehr.

An dieser Stelle sollen nur einige Einflussfaktoren auf die Ausschüt-

tungspolitik in unvollkommenen Märkten genannt werden 12 :

- Steuerliche Folgen der Thesaurierung, Ausschüttung und Wiedereinlage

- Steuerliche Folgen der Anteilsveräußerung

- Innerhalb und außerhalb der Unternehmung erzielbare Renditen

- Planungshorizont der Anteilseigner

- Konsumpräferenzen der Anteilseigner

1. Die firmenbezogene Ausschüttungspolitik Sie kann als erhaltensorientierte Ausschüttungspolitik bezeichnet werden, die den Fortbestand der Unternehmung zum Ziel hat.

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 7

unvollkommenen Märkten Besonders vorteilhaft ist diese Ausschüttungspolitik für diejenigen, deren Einkommenserzielung vom Fortbestand der Unternehmung abhängig ist. Dies können Angestellte oder das Management sein, oder aber auch Anteilseigner, die keine anderweitigen Einkunftsquellen besitzen.

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 8

unvollkommenen Märkten

2.2 Nichtsteuerliche Einflussfaktoren auf die Ausschüttungspolitik

2.2.1 Konsumpräferenzen der Anteilseigner

Um zeigen zu können, wie sich die Konsumpräferenzen der Anteilseig- auf die Ausschüttungspolitik bei unvollkommenen Märkten auswirken, muss zuerst wieder das Modell des vollkommenen Kapitalmarkts bemüht werden. Hier sind nun die folgenden Merkmale des vollkommenen Kapitalmarkts von besonderer Bedeutung 15 :

- Es existieren weder Transaktionskosten noch Steuern.

- Auf dem Kapitalmarkt gibt es nur einen einzigen Zins i, zu dem sowohl Geld angelegt als auch Kredit aufgenommen werden können.

- Bei Kapitalgebern und Unternehmen herrschen die gleichen Erwartungen bezüglich der finanziellen Wirkungen eines Investitionsprojekts vor.

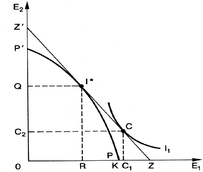

Abbildung 1 16 : Konsumpräferenzen bei vollkommenem Kapitalmarkt

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 9

unvollkommenen Märkten

Die Investitionsmöglichkeiten der Unternehmen werden durch die Kurve PP´ gekennzeichnet. Auf ihr befinden sich alle für die Unternehmung möglichen Investitionsobjekte, die in beliebig kleinen Einheiten realisiert werden können (unendliche Teilbarkeit). Diese Projekte sind nach fallenden internen Zinsfüßen angeordnet 17 . Das optimale Investitionsprogramm wird in Punkt I* erreicht. Hier stimmen der interne Zinsfuß der zuletzt getätigten Investition und der Kapitalmarktzins überein. Die Investitionen werden durch den erwirtschafteten Gewinn und bei zu geringem Gewinn zusätzlich durch Kapitalerhöhung finanziert (vgl. Gliederungspunkt 2.1.1). Für einen Anleger, der den durch die Indifferenzkurve I 1 gegebenen Konsumplan verwirklichen möchte, ist I* suboptimal. Er kann jedoch seinen optimalen Konsumplan erreichen, indem er sich in der Periode t 1 mit einem Betrag von RC 1 zum einheitlichen Zinssatz i verschuldet. Auf diese Weise kann der Investor auch den Konsumplan C verwirklichen, dessen Marktwert mit dem Marktwert von I* (0Z) identisch ist 18 .

Somit ist die Investitions- und Ausschüttungsentscheidung unabhängig von den Konsumpräferenzen des Anteilseigners. Jeder Investor kann mit Hilfe des Kapitalmarkts seine individuellen Konsumwünsche unabhängig vom Investitionsprogramm der Unternehmung realisieren. Bei nicht-vollkommenen Kapitalmärkten existieren jedoch unterschiedliche Zinssätze für die Geldaufnahme und -anlage. Welche Konsequenzen daraus folgen, wird durch Abbildung 2 deutlich.

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 10

unvollkommenen Märkten

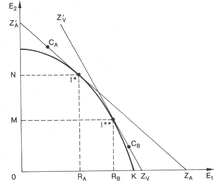

Abbildung 2 19 : Konsumpräferenzen bei unvollkommenem Kapitalmarkt

2.2.2 Interne und externe Renditen

Wie im vorherigen Gliederungspunkt dargestellt wurde, existieren auf unvollkommenen Kapitalmärkten unterschiedliche Zinssätze für die Geldaufnahme und die Geldanlage. Aber auch im Bereich der Geldanlage werden in diesen Märkten regelmäßig unterschiedliche Renditen erzielt. Unterstellt man auch hier wieder die anteilseignerbezogene Ausschüttungspolitik, stellt sich die Frage, ob die in der Kapitalgesell-

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 11

unvollkommenen Märkten

schaft erwirtschafteten Gewinne innerhalb oder außerhalb der Unternehmung eine bessere Verzinsung erfahren 20 .

Diese Frage kann mit Hilfe des Kapitalwertkalküls beantwortet werden. Danach sollte eine Thesaurierung der Mittel erfolgen, solange die hiermit finanzierten Investitionen einen positiven Kapitalwert aufweisen. Als Kalkulationszinsfuß dient in diesem Fall, die vom Anteilseigner außerhalb der Unternehmung erzielbare Rendite. Dementsprechend sollte eine Ausschüttung der Gewinne erfolgen, wenn auf Unternehmensebene keine Investitionsmöglichkeiten mehr bestehen, die einen positiven Kapitalwert besitzen 21 .

Durch die Verwendung des Kapitalwertkalküls erfolgt also eine Gegenüberstellung der intern und extern erzielbaren Renditen mit dem Ziel, die erwirtschafteten Gewinne ihrer bestmöglichen Verwendung zuzuführen. Hierbei muss beachtet werden, dass die miteinander verglichenen Renditen die gleichen Ertrag/Risiko-Konstellationen besitzen, um ein Vergleichbarkeit auch gewährleisten zu können. D.h., dass die zu vergleichenden Investitionsmöglichkeiten alle annähernd mit dem gleichen Risiko behaftet sind 22 . Bis jetzt ist aber noch nicht geklärt, wodurch auf unvollkommenen Kapitalmärkten die geschilderten unterschiedlichen Renditen entstehen. Dies soll nun kurz dargestellt werden. Die Renditeunterschiede resultieren aus verschiedenen Marktunvollkommenheiten wie z.B. dem Vorhandensein von Transaktionskosten, Informationsasymmetrien und Steuern 23 . Angenommen seien identische Renditen innerhalb und außerhalb der Unternehmung bei Außerachtlassung von Transaktionskosten. Verursacht die Ausschüttung des Gewinns nun Transaktionskosten in Form von Bankgebühren, wird hierdurch die interne Anlage günstiger. Durch die Thesaurierung können in diesem Fall die Transaktionskosten eingespart werden. Zu unterschiedlichen Renditen kommt es auf unvollkommenen Märkten vor

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 12

unvollkommenen Märkten

allem durch Informationsasymmetrien bei den Marktteilnehmern . Durch die unterschiedlichen Informationsstände sind die Marktteilnehmer auch bereit, unterschiedliche Renditen für eine identische Investition zu akzeptieren. Viel gravierender ist jedoch der steuerliche Einfluss auf die Mittelverwendung, zum Beispiel durch eine unterschiedliche steuerliche Behandlung von thesaurierten und ausgeschütteten Gewinnen. Diese steuerlichen Einflüsse auf die Ausschüttungspolitik sollen nun in den folgenden Gliederungspunkten näher dargestellt werden.

2.3 Auswirkungen der Besteuerung auf die Ausschüt-

2.3.1 Unterschiedliche steuerliche Behandlung von Thesau-

und Ausschüttung Bisher wurden nur die nichtsteuerlichen Einflussfaktoren auf die Ausschüttungspolitik in unvollkommenen Märkten behandelt. Dabei ist oft die Besteuerung der dominierende Faktor im Rahmen einer anteilseignerbezogenen Ausschüttungspolitik. In der nun folgenden Beschreibung der steuerlichen Wirkungen auf die Ausschüttungspolitik wird kein bestimmtes Steuersystem zugrunde gelegt. Vielmehr soll anhand bestimmter Steuern beispielhaft dargestellt werden, wie sich die Gewinnverwendung aufgrund dieser Steuern verändert, um allgemein die steuerlichen Wirkungen auf die Ausschüttungspolitik aufzeigen zu können 24 . Die steuerliche Relevanz bei der Gewinnverwendung ist oft auf die unterschiedliche Besteuerung einbehaltener und ausgeschütteter Gewinne zurückzuführen 25 . Diese Besteuerungsunterschiede bestehen sowohl bei klassischen Körperschaftsteuersystemen als auch beim Anrechnungsverfahren. Hervorgerufen werden sie durch die jeweils unterschiedlichen Tarife in den beiden Besteuerungssphären (natürliche Personen und Kapitalgesellschaften) 26 . An dieser Stelle soll keines der genannten Systeme näher untersucht werden, sondern nur die Auswirkungen auf die Ausschüttungspolitik anteilseignerbezogener Kapitalge-

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 13

unvollkommenen Märkten

sellschaften dargestellt werden, die die unterschiedlich hohe steuerliche Belastung der jeweiligen Gewinnverwendungsart hervorruft. Auf den ersten Blick scheint die unterschiedliche Besteuerung keine großen Probleme im Rahmen der Ausschüttungspolitik zu bereiten. Die Gewinnverwendung sollte immer so erfolgen, dass die steuerliche Belastung minimiert wird. Dies ist jedoch gar nicht so einfach ist, wie es im ersten Moment erscheint. Es darf nämlich nicht nur die bei Ausschüttung oder Thesaurierung fällige Steuerzahlung in das Kalkül mit einbezogen werden. Bei einer anteilseignerbezogenen Ausschüttungspolitik steht die langfristige Vermögensmehrung im Vordergrund. Eine rein statische Betrachtung allein vermag das Problem nicht zu lösen 27 . Bei der mehrperiodigen Betrachtung sind dann aber die Erträge, die durch Investition des erwirtschafteten Gewinns erzielt werden in das Kalkül mit einzubeziehen. Diese können dann wiederum eine unterschiedliche steuerliche Belastung erfahren. Zum Bespiel könnte der Gewinn ausgeschüttet und im Privatvermögen in Zinstiteln angelegt worden sein. Denkbar wäre dann, dass Zinseinkünfte im Privatvermögen besteuert werden, wohingegen sie auf Ebene der Kapitalgesellschaft von der Tarifbelastung mit Körperschaftsteuer ausgenommen sind. In diesem Beispiel steht einem anfänglichen Steuervorteil ein späterer Steuernachteil entgegen. In diesem Zusammenhang ist also auch der Anlagehorizont des Anteilseigners mit in das Kalkül einzubeziehen, da der Steuervorteil, der aus der Ausschüttung resultiert zu einem bestimmten Zeitpunkt durch den späteren Nachteil der Zinsbesteuerung auf Ebene des Anteilseigners kompensiert wird 28 .

Die unterschiedliche steuerliche Behandlung löst also ein kompliziertes Optimierungskalkül aus, das sich nicht auf den Belastungsvergleich zwischen Ausschüttung und Thesaurierung reduzieren lässt. Die weiteren steuerlichen Folgen der Gewinnverwendung müssen in dieses Kalkül mit einbezogen werden. In diesem Zusammenhang ist auch die Be-

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 14

unvollkommenen Märkten

steuerung oder Nichtbesteuerung des Veräußerungsgewinns von Anteilen an Kapitalgesellschaften zu beachten. Welche Auswirkungen sich hieraus für die Ausschüttungspolitik ergeben, soll im nächsten Abschnitt dargestellt werden.

2.3.2 Kapitalgewinnbesteuerung

Erweitert man das im letzten Abschnitt vorgestellte Kalkül um eine Kapitalgewinnbesteuerung, verändert dies den Bezugsrahmen einer steuerorientierten Ausschüttungspolitik 29 . Werden Kapitalgewinne günstiger besteuert als Dividenden, so ist es sinnvoll, Ausschüttungen in Kapitalgewinne umzuwandeln. Es erfolgt also keine Ausschüttung des Gewinns, sondern eine Anlage auf Unternehmensebene, durch deren Erträge sich der Anteilswert erhöht. Dies kann zum Beispiel durch den Kauf von Finanzanlagen auf Gesellschaftsebene geschehen, deren Erträge auf Gesellschaftsebene in gleicher Weise oder günstiger als beim

Gesellschafter besteuert werden. Dabei ist es gleich, ob die Kapitalgewinne sofort zu versteuern sind oder erst bei ihrer Realisierung. Eine

Besteuerung bei Realisierung des Kapitalgewinns hat zudem den Vorteil, dass ein höherer Betrag zur Investition zur Verfügung steht und dieser höhere Betrag sich entsprechend verzinst. Außerdem kann der Anteilseigner den Zeitpunkt der Besteuerung durch das Datum der Realisierung selbst festlegen 30 . Wird ein eigentlich zur Ausschüttung vorgesehener Betrag aufgrund einer günstigeren Kapitalgewinnbesteuerung im Unternehmen belassen, so ist dies für den Anteilseigner aufgrund seines höheren Endvermögens vorteilhaft. Aus gesamtwirtschaftlicher Sicht kann es jedoch zu Fehlallokationen kommen, wenn eine günstigere Kapitalgewinnbesteuerung zu Investitionen innerhalb des Unternehmens führt, die nur aufgrund steuerlicher Vorteile getätigt werden. D. h. die Investition innerhalb des Unternehmens weist zwar eine höhere Nachsteuerrendite auf als die alternative Investition beim Anteilseigner, die Vorsteuerrendite ist jedoch geringer als bei der Alternative 31 . Das Vorhandensein einer Kapitalgewinnbesteuerung erschwert die steuerorientierte Ausschüttungspolitik einer personenbezogenen Kapi-

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 15

unvollkommenen Märkten

talgesellschaft noch weiter, was auch daran zu erkennen ist, dass selbst bei neueren Beiträgen zur optimalen Ausschüttungspolitik in der Literatur die Steuersätze für Veräußerungsgewinne unberücksichtigt bleiben 32 .

Aber nicht nur die bereits angesprochenen Aspekte müssen bei einer Kapitalgewinnbesteuerung beachtet werden. Weiterhin muss bei der Umwandlung von Ausschüttungen in Kapitalgewinne untersucht werden, ob diese Umwandlung auch im Verhältnis 1:1 gelingt. Damit ist gemeint, ob die steuerlich bedingte Thesaurierung sich auch in gleicher Höhe in einer Erhöhung des Anteilswerts niederschlägt. Dies stellt eine weitere Komplexitätserweiterung der Ausschüttungsplanung dar, da nun auch Annahmen über die Preisbildung bei Anteilsveräußerung in das Optimierungskalkül mit einbezogen werden müssen 33 . In der Preisbildung schlägt sich dann zum Beispiel auch ein eventuell vorhandenes Körperschaftsteuerminderungspotential nieder. Zur Bildung eines Körperschaftsteuerguthabens kann es kommen, wenn es im betreffenden Steuersystem die Möglichkeit der Anrechnung der Körperschaftsteuer auf die Einkommensteuer gibt und zwei unterschiedliche Steuersätze bei der Körperschaftsteuer für Thesaurierung und Ausschüttung bestehen 34 .

In den beiden letzten großen Gliederungspunkten ( 2.2 und 2.3) ist gezeigt worden, wie die in der Realität vorhandenen Marktunvollkommenheiten eine Ausschüttungsplanung im Sinne des Anteilseigners notwendig machen. Bei Einbeziehung aller hier genannten Einflussfaktoren kommt es zu einem hoch komplexen Optimierungskalkül, was durch die Möglichkeit besonderer Ausschüttungsverfahren noch an Komplexität gewinnt. Diese besonderen Verfahren sollen in den nun folgenden Abschnitten erläutert werden.

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 16

unvollkommenen Märkten

2.4 Alternative Gestaltungsmöglichkeiten der Ausschüttungspolitik und andere Gewinnausschüttungsformen

2.4.1 „Schütt-aus-Hol-zurück-Verfahren“ versus „Leg-ein-

Die im Abschnitt 2.3 dieser Arbeit dargestellten Auswirkungen der Be- auf die Ausschüttungspolitik und die damit verbundenen Optimierungskalküle haben immer nur auf die beiden Möglichkeiten Thesaurierung oder Ausschüttung abgezielt. Es kann aber möglich sein, dass bei bestimmten steuerrechtlichen Gegebenheiten sich diese beiden Alternativen noch weiter im Sinne einer steueroptimierten Ausschüttungspolitik gestalten lassen.

Es sei angenommen, dass die Anteilseigner das Belassen des Gewinns in der Kapitalgesellschaft als die für sie optimale Gewinnverwendungsmöglichkeit ansehen. Hier stellt sich dann die Frage, ob das Zurückhalten versteuerter Gewinne in der Kapitalgesellschaft oder die Ausschüttung dieser Gewinne mit anschließender Kapitalerhöhung (sog. Schüttaus-hol-zurück-Verfahren) zu einer niedrigeren Steuerbelastung der Anteilseigner und einem entsprechend höheren Wiederanlagebetrag führt. Es muss also die Frage zwischen Selbst- oder Beteiligungsfinanzierung beantwortet werden 35 . Diese Frage stellt sich bei Steuersystemen, die die Möglichkeit der Anrechnung der Körperschaftsteuer auf die Einkommensteuer vorsehen 36 . Beim Anrechnungsverfahren wird im Ausschüttungsfall die Körperschaftsteuer der Kapitalgesellschaft durch die persönliche Einkommensteuer des Gesellschafters ersetzt. Damit in diesem System thesaurierte Gewinne keine Begünstigung gegenüber ausgeschütteten erfahren, ist es sinnvoll, dass der Körperschaftsteuersatz dem maximal möglichen Einkommensteuersatz entspricht 37 . Aber auch bei niedrigeren Körperschaftsteuersätzen kann das Schütt-aushol-zurück-Verfahren den gewünschten Effekt erzielen, wenn der persönliche Einkommensteuersatz des Gesellschafters unter dem Körper-

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 17

unvollkommenen Märkten

schaftsteuersatz liegt. Generell kann die Frage nach der günstigeren Vorgehensweise durch die Berechnung des „kritischen Einkommensteuersatzes“ beantwortet werden 38 . Bei diesem Steuersatz führen beide Methoden zu einem identischen Ergebnis, während bei einem niedrigeren Grenz-Einkommensteuersatz sich die Anwendung des Schüttaus-Hol-zurück-Verfahrens lohnt. Bei der Berechnung dieses Steuersatzes s E muss berücksichtigt werden, dass die Ausschüttung und die anschließende Wiedereinlage mit Transaktionskosten c verbunden ist. Diese entstehen zum Beispiel durch Notariatsgebühren, die bei der Kapitalerhöhung anfallen. Der Grenzsatz lässt sich nun durch Gleichsetzen des bei Thesaurierung für eine Einheit Eigenkapital nötigen Bedarfs und des bei Anwendung des Schütt-aus-hol-zurück-Verfahrens erforderlichen Bedarfs errechnen 39 : 1 1

⋅ = ⋅ EK EK

( ) ( )

(10) − ⋅ − − s c s 1 1 1

e k

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 18

unvollkommenen Märkten

Bis jetzt wurde nur ein besonderes Verfahren erläutert, das im Falle einer gewünschten Thesaurierung des Gewinns eine weitere Gestaltungsmöglichkeit bietet. Existiert aber ein Steuersystem wie es oben beschrieben wurde und bestehen darüber hinaus auch noch Ansatz-und Bewertungsunterschiede zwischen Handels- und Steuerrecht, kann die Anwendung des sogenannten Leg-ein-Hol-zurück-Verfahrens ratsam sein, um Ausschüttungen im Sinne der Anteilseigner gestalten zu können.

Es sei angenommen, dass die Kapitalgesellschaft über ein hohes Volumen an bereits versteuerten Rücklagen verfügt. Bei Ausschüttung dieser Rücklagen kommt es aufgrund eines geringeren Ausschüttungssatzes zu einer Körperschaftsteuererstattung. Außerdem seien die übrigen Einkünfte der Anteilseigner sehr gering, so dass diese im betrachteten Veranlagungszeitraum über einen niedrigen persönlichen Einkommensteuersatz verfügen. Aus diesem Grund wünschen die Anteilseigner die Ausschüttung der versteuerten Rücklagen. Bemisst sich die maximal mögliche Ausschüttungshöhe jedoch nach dem Handelsrecht und weist die Handelsbilanz keinen ausreichend hohen Gewinn zur Ausschüttung der steuerbilanziellen Rücklagen auf, kann die Ausschüttung über das Leg-ein-Hol-zurück-Verfahren gewährleistet werden 41 . Beim diesem Verfahren handelt es sich um eine nur kurzzeitige Beteiligung an einer Kapitalgesellschaft mit bereits geplanter Definanzierung 42 . Die Gesellschafter führen der Gesellschaft Eigenkapital in Form von Einlagen zu und ermöglichen der Gesellschaft so die gewünschte Ausschüttung der Rücklagen 43 .

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 19

unvollkommenen Märkten

Im nächsten Abschnitt soll nun noch dargestellt werden, wie den Gesellschaftern ein gewünschter Mittelzufluss gewährt werden kann, ohne den Weg über die Gewinnausschüttung mit ihren steuerlichen Folgen gehen zu müssen.

2.4.2 Weitere Sonderformen

Kapitalgesellschaften sind aufgrund ihrer eigenen Rechtspersönlichkeit in der Lage, schuldrechtliche Verträge mit ihren Gesellschaftern abzuschließen. Werden diese Verträge darüber hinaus auch steuerrechtlich anerkannt, können sich daraus steuerrelevante Gestaltungsmöglichkeiten ergeben 44 . Hierzu kommt es, wenn das Steuersystem die Besteuerung des Kapitalgesellschaftgewinns auf mehreren Ebenen vorsieht. Auf Ebene der Gesellschaft erfolgt die Belastung des Gewinns mit Körperschaftsteuer und bei Ausschüttung wird dann beim Anteilseigner Einkommensteuer erhoben 45 . Ist diese Belastung höher als die Belastung anderer Einkünfte, die nur der persönlichen Einkommensteuer unterliegen, kann es für die Anteilseigner von Vorteil sein, die Gewinnausschüttung in diese Einkunftsarten umzuqualifizieren. Dies kann durch den Abschluss schuldrechtlicher Verträge zwischen Gesellschaft und Gesellschaftern erfolgen. Hierfür kommen zum Beispiel folgende Verträge in Frage 46 :

- Arbeitsverträge

- Darlehensverträge

- Miet- und Pachtverträge. Durch die steuerliche Anerkennung dieser Verträge führen die gezahlten Gehälter, Zinsen oder Pachten zu Betriebsausgaben auf Ebene der Kapitalgesellschaft. Sie schmälern also in vollem Umfang den körperschaftsteuerlichen Gewinn. Die Doppelbelastung mit Körperschaftsteuern und Einkommensteuer wird so vermieden. Stattdessen werden die-

se Leistungsvergütungen in voller Höhe der einkommensteuerlichen Bemessungsgrundlage des Gesellschafters zugerechnet. Da die Ein-

Die Ausschüttungspolitik und ihre Determinanten in vollkommenen und 20

unvollkommenen Märkten

kommensteuerbelastung aber vereinbarungsgemäß geringer ist, lässt sich so die Steuerzahlung verringern 47 . Diese Leistungsvergütungen werden aber sicherlich nicht in unbegrenzter Höhe zulässig sein, sondern sich auf marktübliche Leistungsentgelte beschränken müssen. Die Umqualifizierung des gesamten Unternehmensgewinns wird deshalb regelmäßig nicht möglich sein.

Eine weitere Gestaltungsmöglichkeit der Ausschüttungspolitik stellt die inkongruente Gewinnausschüttung dar 48 . Hierbei erfolgt die Gewinnausschüttung nicht mehr entsprechend der Beteiligungsquote der Gesellschafter, sondern wird von ihnen speziell festgelegt. Durch die inkongruente Gewinnausschüttung wird denjenigen Gesellschaftern mit einem geringen persönlichen Einkommensteuersatz ein höherer Gewinnanteil, als ihnen gemäß ihrer Beteiligungsquote zusteht, zugeteilt. Durch die kombinierte Anwendung der inkongruenten Gewinnausschüttung und dem Schütt-aus-Hol-zurück-Verfahren wird der Gewinnanteil nach Versteuerung durch den Anteilseigner der Gesellschaft wieder zur Verfügung gestellt 49 . Auf diese Weise profitieren dann alle Gesellschafter aufgrund einer besseren Eigenkapitalausstattung ihrer Unternehmung von der inkongruenten Gewinnausschüttung. Bei der Optimierung der Ausschüttungspolitik steht der Aktiengesellschaft aber noch ein weiteres Gestaltungsinstrument zur Verfügung. Die Gesellschaft kann von ihren Aktionären eigene Anteile erwerben 50 .

Die Einführung des Halbeinkünfteverfahrens: Darstellung, Probleme und 21

Kritik

Dies kann in Steuersystemen von Vorteil sein, die Dividenden im Verhältnis zu Veräußerungsgewinnen höher besteuern. Durch den Aktienrückkauf zu einem Kurs, der die sonst alternativ gezahlte Dividende enthält, entsteht dem Aktionär ein Veräußerungsgewinn anstelle einer Dividende. Da dieser annahmegemäß günstiger besteuert wird als die Dividende, ist der Aktienrückkauf für den Anteilseigner vorteilhafter als eine Ausschüttung. Aktionäre, die nicht am Erwerb der Aktien durch die Gesellschaft teilnehmen, profitieren bei börsennotierten Unternehmen zudem durch voraussichtlich steigende Kurse vom Aktienrückkauf. Nach dem allgemeinen Überblick über die verschiedensten Aspekte und Einflussfaktoren einer anteilseignerbezogenen Ausschüttungspolitik wird im nächsten Kapitel das neue deutsche Körperschaftsteuersystem dargestellt. Im darauffolgenden Kapitel soll dann die in diesem Steuersystem optimale Ausschüttungspolitik für die Anteilseigner ermittelt werden. Hierbei kann aber auf das Setzen eines gewissen Prämissenrahmens aufgrund der gezeigten vielfältigen Einflussfaktoren auf die Ausschüttungspolitik nicht verzichtet werden.

- Arbeit zitieren

- Jörn Hermann (Autor:in), 2002, Ausschüttungspolitik personenbezogener Kapitalgesellschaften unter Berücksichtigung der Einführung des Halbeinkünfteverfahrens, München, GRIN Verlag, https://www.grin.com/document/185749

Ähnliche Arbeiten

Kostenlos Autor werden

Kommentare