Leseprobe

Abkürzungsverzeichnis :

Kapitel 1 : Einleitung

1.1. Problemstellung

Die heutigen Märkte sind vor allem durch einen stetigen Strukturwandel und damit durch eine hohe Dynamik, sowie hoher Komplexität durch den globalen Wettbewerb geprägt. Die Gründe hierfür sind vielfältig, u.a. ist die allgemein zu beobachtende Individualisierung der Gesellschaft, das steigende Kundenselbstbewußtsein und eine veränderte Medien- und Informationslandschaft verantwortlich für diese Entwicklung. So sind die ehemalig existierenden Massenmärkte heute in zahlreiche "Mini-Märkte" zerbrochen, Produkte und Dienstleistungen werden zunehmend homogener, die Produktlebenszyklen immer kürzer.

Der stetige Wandel der Umwelt- und Marktgegebenheiten zwingt die Unternehmen zu neuen Organisationsstrukturen, effizienten Prozeßabläufen, Anwendung moderner Managementtechniken und zu neuen Konzepten des Informationsmanagements, um schnell und flexibel auf sich ändernde Marktbedingungen reagieren zu können. 1

In den operativen Unternehmensbereichen sind Informationen schon seit längerem als Produk- von großer Wichtigkeit. Allerdings ist eine alleinige Unternehmenssteuerung über operative Größen nicht möglich, da sich Veränderungen des Unternehmensumfeldes meistens erst sehr spät auf die operativen Erfolgskriterien auswirken. Zu echten Wettbewerbsvorteilen werden Informationen daher nur, wenn sie auch im Rahmen strategischer Planungs-, Kontroll-und Entscheidungsprozesse eingesetzt werden können. Das unternehmerische Potential, verfügbare Daten und Informationen auch strategisch zu nutzen, wird somit zu einem immer wichtigeren kritischen Erfolgsfaktor. Nur durch die schnelle Umsetzungen strategischer Ziele können Unternehmen heute ihren langfristigen Erfolg sichern. 2

Den heutigen Unternehmen stehen massenhaft Daten zur Verfügung. Doch trotz dieser Daten- herrscht i.d.R. ein akuter Informationsmangel des betrieblichen Management vor. Das Problem liegt darin, die richtigen Informationen zu selektieren, verknüpfen und aufzubereiten und dem Management somit entscheidungsrelevante Informationen zur Verfügung zu stellen. Diese Aufgaben wurden bisher vor allem von Stabsabteilungen und hier beschäftigten Assistenten der Geschäftsführung wahrgenommen. Im Zuge von Lean-Management-Konzepten wurde derartige Stellen aber in großem Umfang abgebaut. Auch erfolgt in modernen Organisationsstrukturen eine zunehmende Verlagerung der Entscheidungskompetenzen auf untere Managementebenen, wodurch auch hier der Bedarf an entscheidungsrelevanten Informationen steigt. 3

Kapitel 1 : Einleitung

1.2. Vorgehensweise

Ziel dieser Arbeit ist es darzustellen, wie moderne DV-Systeme konzipiert und eingesetzt wer- können, um die Versorgung des Management mit entscheidungsrelevanten Informationen zu gewährleisten. Dazu werden im zweiten Kapitel zunächst die typischen Aufgaben und Organisation des Management in den Unternehmen betrachtet. Zudem erfolgt eine Darstellung von Entscheidungsprozessen und welche Aufgaben dem betrieblichen Informationsmanagement im Zusammenhang mit der Informationsversorgung des Management zufallen.

Das dritte Kapitel stellt die betrieblichen Informationssysteme im allgemeinen dar. Im Anschluß daran erfolgt eine Betrachtung von Management-Informationssystemen, Decision Support Systemen sowie Executive Information Systemen als die wesentlichen Komponenten ganzheitlicher managementunterstützender Systeme. Diese ganzheitliche Betrachtung inklusive technischer und organisatorischer Gesichtspunkte bei Einführung und Betrieb von MUS schließt dieses Kapitel ab.

Kapitel vier und fünf beschreiben ausführlich die modernen Technologieansätze des Data Ware- und On-Line Analytical Processing ( OLAP ) im Rahmen managementunterstützender Systeme. Neben DV-technischen Ausführungen soll deren Nutzen in Verbindung mit moderen MUS beleuchtet werden und wie sich diese Technologien für eine weitere Verbesserung der entscheidungsorientierten Informationsversorgung kombiniert einsetzten lassen.

Kapitel sechs beschäftigt sich mit der praktischen Anwendungsmöglichkeit der vorgestellten Systeme und Technologiekonzepte in einem ausgewählten betrieblichen Funktions- und Wirtschaftsbereich. Dazu wird in einer praktischen Fallstudie, die sich mit der Gestaltung und den Einsatz eines Vertriebsinformationssystems bei der MobilCom AG befaßt, die Entwicklung eines i.w.S. MUS-Prototyps im Umfeld eines Data Warehouses und einer OLAP-Konzeption betrachtet.

2.1.1. Managementbegriff

Der englischsprachige Begriff Management stellt eine der im täglichen Sprachgebrauch am häu- gebrauchte Vokabel dar, zugleich ist er einer der am wenigsten konkret definierten Begriffe in der Terminologie der Betriebswirtschaft. In der Fachliteratur wird Management üblicherweise in einem funktionalen und in einem institutionellen Sinne dargestellt.

Management als Funktion beinhaltet i.w.S. alle die zur Bestimmung der Unternehmensziele und Unternehmensstruktur nötigen Handlungsweisen und zu deren Umsetzung notwendigen Aufgaben, die nicht ausführender Art sind. 4

Die funktionale Sichtweise des Management wird üblicherweise weiter in sach- und personenbezogene Aufgaben differenziert. Als sachbezogen gilt dabei die Erfüllung bestimmter Aufgaben im Rahmen des gesamten Managementprozesses, z.B. Planung, Organisation und Kontrolle. Personenbezogene Aufgaben beinhalten die Führung und Motivation von Mitarbeitern bzw. Mitarbeitergruppen zur Realisierung gesetzter Ziele. 5 Im diesem Sinne wird Management als die Gestaltung, Entwicklung, Steuerung und Führung eines Unternehmens in sach- und personenbezogenen Dimensionen interpretiert. 6

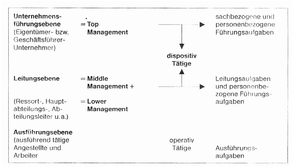

Als Institution umfaßt das Management alle leitenden Instanzen, d.h. die Aufgaben- bzw. Funk- eines Unternehmens, die Kompetenzen zur Festlegung, Steuerung und Koordination von Aktivitäten untergeordneter Stellen besitzen. So beschreibt KORNDÖRFER Management als " ... die Gesamtheit der mit dispositiven Aufgaben beschäftigten Personen ..." 7 Daher werden in einigen Publikationen die auf Unternehmensführungs- und Leitungsebene beschäftigte Personen als "dispositiv Tätige" 8 bezeichnet. Allerdings bereitet eine eindeutige Abgrenzung zwischen ausführenden und dispositiven Funktionen in der Praxis große Schwierigkeiten, da in den meisten Fällen der Stelleninhaber sowohl leitende als auch ausführende Tätigkeiten verrichtet. 9

In großen Unternehmen können die zentralen Aufgaben des Management aufgrund ihrer Kom- nicht durch eine einzelne Person wahrgenommen werden, es kommt folglich zur Bildung von Managementhierarchien bzw. -ebenen.

Im institutionellen Sinne werden alle mit dispositiven Funktionen betreuten Aufgabenträger ei- Unternehmens als Management bezeichnet. Gemäß ihrer hierarchischen Stellung wird dabei in Mitarbeitern des Top-, Middle- und Lower-Management unterschieden.

Dem Bereich des Top-Managements gehören z.B. Eigentümer, Vorstände, Geschäftsbereichslei- Generalbevollmächtigte und Gmbh-Geschäftsführer als oberste Führungsebene an. Das Middle-Management repräsentieren Ressort-, Hauptabteilungs-, Abteilungs- und Bereichsleiter als mittlere Führungskräfte. Die unteren Führungskräfte, das Lower-Management, setzt sich beispielsweise aus Prokuristen, Handlungsbevollmächtigte, Gruppen- und Werkstattleiter zusammen. 10

Abbildung 1 : Managementebenen [ Quelle: in Anlehung an Korndörfer (1985), S. 23 ]

Eine weiterer Ansatz geht von einer Differenzierung der Unternehmensorganisation und ihrer Führungskräfte in ein strategisches, taktisches und operatives Management aus. KOREINMANN beschreibt dabei die Ebene des

- strategischen Managements als Unternehmensleitung mit den zentralen Aufgaben der Festlegung von Unternehmenspolitik und -zielen, sowie der langfristigen Sicherung von Kapital-, Personal- und Materialressourcen. Entscheidungen des strategischen Managements sind für den langfristigen Erfolg des Unternehmens von großer Wichtigkeit.

- taktischen Managements als die Bereichs- und Funktionsleitung. Aufgaben stellen u.a. Planung, Mittelzuweisung und die Umsetzung der unternehmenspolitischen Ziele und Entscheidungen des strategischen Managements in funktionale, operative Teilziele und damit in konkrete Vorgaben, Programme und Regeln dar.

- operativen Management als die Ebene der Abteilungs- und Funktionsgruppenleitung. Zentrales Thema ist hier die Umsetzung bzw. Realisierung der vom taktischen Manage-

Kapitel 2 : Begriffliche Grundlagen

In dieser Arbeit soll der Begriff des Managment gleichbedeutend mit der Gesamtheit aller be- Führungskräfte verwendet werden.

Für eine endbenutzerorientierte Gestaltung managementunterstützender Systeme ist es zunächst sinnvoll festzustellen, welche Aufgaben und Funktionen das Management grundsätzlich erfüllt.

Als zentrale Managementaufgabe gilt die Festlegung unternehmerischer Ziele und deren Um- Um diese sehr allgemein formulierte Aufgabe erfolgreich bewältigen zu können, bedarf es spezieller Funktionen, die durch das Management wahrgenommen werden. Welche dies sind ist in der Fachliteratur nicht eindeutig geklärt. Weitgehende Einigkeit herrscht jedoch darüber, daß zumindest die Aufgaben der Planung, Organisation, Führung und Kontrolle durch das Management wahrgenommen werden.

- Planung Aufgabe der Planung ist die Bestimmung von unternehmerischen Zielen und Maß- nahmen zu deren Umsetzung. Es wird in eine strategische und eine operative Planung differenziert. Bei der strategischen Planung liegt der Schwerpunkt auf der langfristigen Planung von Strategien und Zielen für SGE's und damit auch auf der Schaffung und Erhaltung von Erfolgspotentialen des Unternehmens.

Die strategischen Pläne werden zur besseren Steuerung und Überprüfbarkeit in operationale ( kurz- und mittelfristige ) Maßnahmenpläne für einzelne Funktionsbereiche umgesetzt. Dabei ist für die Abstimmung der Teilpläne aufeinander eine umfassende Koordinierung notwendig.

- Organisation Ziel ist die Schaffung einer effizienten und gleichzeitig flexiblen Unternehmensorganisation, die Mitarbeiter und sämtliche Unternehmensressourcen ( Sach- und Geldmittel, Know How ) auf die in der Planung festgelegten Ziele ausrichtet. Weiterhin muß die Organisationskultur des Unternehmens dazu beitragen, daß Führungskräfte und Mitarbeiter ihre Leistungspotentiale frei entfalten können. Zur Organisation zählt weiterhin die Aufspaltung einer Gesamtaufgabe in verschiedene Teilaufgaben und deren Zuweisung an geeignete Aufgabenträger.

Kapitel 2 : Begriffliche Grundlagen zur Aufgabenerfüllung motiviert werden.

- Kontrolle Aufgabe ist der Vergleich strategischer und operativer Planungsvorgaben mit deren tatsächlicher Umsetzung ( Plan-Ist-Vergleiche ). Bei Planabweichungen relevanter Größen sind frühzeitig Korrekturmaßnahmen zu initiiert bzw. Neuplanungen vorzunehmen. Voraussetzung für Kontrollen sind Beziehungsgrößen bzw. Vergleichsmaßstäbe. Diese Daten werden i.a. durch ein aussagefähiges Berichtswesen bereitgestellt. 12

selten wird die Abwickung von Entscheidungsprozessen mit dem Begriff Management gleichgesetzt. 13

Unter Entscheidung versteht man eine "... bewußt vollzogene Wahlhandlung zwischen alternati- Möglichkeiten ..." 14 zur optimalen Erreichung eines Zieles. In wirtschaftlichen Bereichen wählt der Entscheidungsträger dabei anhand entscheidungsbezogener, weitgehend rationalen Kriterien die für ihn optimal erscheinende Alternative aus und versucht dann, die gewählte Alternative zielgerichtet durchzusetzen.

Typisches für betriebliche Entscheidungen ist das Merkmal der Unsicherheit, wobei der Unsich- variiert. Er ist bei Entscheidungen des stratischen Managements i.a. höher als bei Entscheidungen des taktischen bzw. operativen Managements. 15

In den Fachpublikationen werden eine Reihe unterschiedlicher Entscheidungstypen dargestellt. Im Zusammenhang mit der Gestaltung und dem Einsatz managementunterstützender Systeme interessiert vor allem eine Differenzierung nach strukturierbaren und semi- bzw. unstrukturierbaren Entscheidungsproblemen.

Kapitel 2 : Begriffliche Grundlagen

ULRICH/FLURI sehen als strukturierbare Entscheidungssituationen solche an, in denen deren Variablen bekannt, (weitgehend) konstant und für die Entscheidungsfindung relevante Daten leicht quantifizierbar sind.

Im Idealfall kann bei struktuierbaren Entscheidungen der Prozeß bis zur Entscheidungsfindung mit modernen DV-Systeme vollständig automatisiert werden. Beispiele für voll strukturierbare Entscheidungsprobleme finden sich z.B. in der Lagerbewirtschaftung ( Ermittlung optimaler Bestellmengen ). 17

Semi-strukturierbare Entscheidungen entstehen bei neuartigen und komplexen Problemen. Sie sind gekennzeichnet durch Unsicherheit hinsichtlich aktueller und zukünftiger Umweltbedingungen, sowie der Wirkungsweise einer bestimmten Handlungsalternative. Bei Semi-strukturierbaren Entscheidungsproblemen können einzelne Phasen im Entscheidungsprozeß strukturiert werden, andere Phasen jedoch nicht. Eine Automatisierung kann lediglich in den strukturierbaren Teilbereichen erfolgen, ansonsten hat der Entscheidungsträger aufgrund relevanter Informationen eine Alternativenauswahl zu treffen. 18

Unstrukturierbare Entscheidungen lassen sich in keiner Phase der Entscheidungsfindung struk- Damit ist auch der Einsatz standardisierter Verfahren zur Bearbeitung und Entscheidungsfindung bei derartigen Entscheidungsproblemen ungeeignet bzw. unmöglich. Der Entscheidungsträger wird daher seine Entscheidung aufgrund verfügbarer Informationen, Fach- und Allgemeinwissen, aber auch durch Erfahrungen, Intuition und Kreativität treffen. 19

Bei semi- bzw. unstrukturierbaren Entscheidungsproblemen und der damit verbundenen Un- entsteht ein Bedürfnis nach Informationen. Entsprechend kommt es durch den Entscheidungsträger zu einer Informationsnachfrage, deren Befriedigung eine Aufgabe des Informationsmanagements bzw. eines speziellen Informationsmanagement-Controllings ( siehe Abschnitt 2.1.6. und Abschnitt 2.2.2 ) ist.

Kapitel 2 : Begriffliche Grundlagen

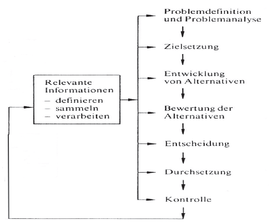

Der Entscheidungsprozeß kann als eine Folge unterschiedlicher, aufeinander aufbauender Denk- Willensbildungsprozesse interpretiert werden. ULRICH/FLURI bezeichnen den Entscheidungs- und Problemlösungsprozeß als "empirisch-analytischen Informationsverarbeitungsprozess". 20

Obwohl es in der Praxis immer wieder zu Rückkopplungen, sachlichen Verkettungen und zeit- Überlagerungen zwischen einzelnen Phasen des Entscheidungsprozesses kommt, wird in der einschlägigen Literatur ein weitgehend formalisiertes Ablaufschema dargestellt. Dabei gliedert sich der Entscheidungsprozeß in die Stufen Entscheidungsvorbereitung, -findung, -durchsetzung und -kontrolle. 21

1. Entscheidungsvorbereitung

Die Qualität einer Entscheidung hängt wesentlich davon ab, ob das grundsätzliche Entscheidungsproblem korrekt erkannt, analysiert und definiert wurde. Darauf aufbauend ist eine konkrete Bestimmung der zu erreichenden Ziele nötig. Weitere Teilaufgaben dieser Phase ist die Suche und Bewertung relevanter Informationen mit dem Ziel einer aktuellen Situationsbewertung und die kreative Erarbeitung alternativer Handlungsmöglichkeiten zur Erreichung der gesteckten Ziele.

2. Entscheidungsfindung

In dieser Phase werden die verschiedenen Alternativen im Hinblick auf Wirtschaftlichkeit, Zeit, Risiko und anderer Kriterien abschließend beurteilt und eine optimale Handlungsalternative ausgewählt. Der Entscheider übernimmt mit der Auswahl auch die Verantwortung für die sich daraus ergebenden Folgen. In dieser Phase sind verschiedene Methoden zur Bewertung von Alternativen, z.B. Nutzwertanalysen, Minimax-Prinzip etc. einsetzbar. 22 Wie bereits erwähnt, kann bei strukturierbaren Entscheidungsproblemen die Auswahl einer Handlungsalternative im Idealfall vollständig automatisiert werden.

3. Entscheidungsdurchsetzung

Die Durchsetzung einer Entscheidung beinhaltet die Festlegung detaillierter Schritte. Dazu gehört das delegieren von Teilaufgaben, Organisation, Mittelzuordnung und Motivation der mit der Entscheidungsdurchführung beauftragten Mitarbeiter.

Kapitel 2 : Begriffliche Grundlagen

4. Entscheidungskontrolle

Kontrolle bedeutet nicht nur die Kontrolle der Zielerreichung, sondern auch von Zwischenergebnissen. Kontrolle beginnt schon in der Durchsetzungsphase, um bei sich in deren Verlauf abzeichnenden Problemen schnell eingreifen und eventuell notwendige Korrekturmaß- nahmen einleiten zu können. Ein Entscheidungskreislauf entsteht, wenn die Ergebnisse der Kontrolle in den nächsten Entscheidungsprozeß mit einfließen. 23

Abbildung 2: Phasen im Entscheidungsprozeß [ Quelle: in Anlehnung an Ulrich/Fluri (1984), S. 43 ]

In jeder einzelnen Phase haben Informationen einen wesentlichen Einfluß auf die weitere Vor- im Entscheidungsprozeß. Die Qualität betrieblicher Entscheidungen hängt damit zum großen Teil von den zugrundeliegenden Informationen und deren Qualität ab d.h., ein verbesserter Informationsstand führt im allgemeinen auch zu einer Verbesserung der Entscheidungssituation. 24

In enger Verbindung zum Management eines Unternehmens und damit verbundenen Entschei- steht der Begriff Controlling. In der Fachliteratur wird das Controlling kontrovers diskutiert, eine einheitliche Begriffsdefinition existiert nicht.

Planungs- und Kontrollaufgaben bzw. die Schaffung eines Planungs- und Kontrollsystems zur zielgerichteten Unternehmensführung stellen nach allgemein akzeptierter Ansicht wesentliche Funktionen des Controlling dar. 25 Planung und Kontrolle sind aber auch zentrale Managementaufgaben, wodurch es zwischen diesen Instanzen zu Wechselbeziehungen kommt und ein er-

Kapitel 2 : Begriffliche Grundlagen

wird heute von einer Reihe Autoren als der zentrale Aufgabenbereich des Controlling angesehen [vgl. Weber, J. (1990), S. 22 ff., Horváth, P. (1996) S. 109 ff. sowie Schneider, D. (1994), S. 318 ff.].

Die Koordinationsfunktion beschränkt sich dabei nicht auf bestimmte Teilsysteme des Management, sondern umfaßt ressortübergreifend alle Führungs-Teilsysteme ( Organisations-, Personalführungs, Informations-, Planungs- und Kontrollsystem ) mit dem Ziel der Schaffung eines optimal aufeinander abgestimmten Führungs-Gesamtsystems. Dabei ergeben sich aus der Koordinationsaufgabe des Controllings zwei Aspekte:

- systemkoppelnde Koordination Hierbei hat das Controlling sicherzustellen, daß die bestehenden Führungs-Teilsysteme optimal aufeinander abgestimmt werden.

- systembildende Koordination Das Controlling koordiniert Prozeßabläufe und die zielorientierte Verrichtung von Managementaufgaben auch innerhalb von Führungs-Teilsystemen. 27

Funktion des Controllings. Dementsprechend definiert HORVÁTH Controlling als Subsystem der Unternehmensführung, daß "... Planung und Kontrolle sowie Informationsversorgung systembildend und systemkoppelnd koordiniert und auf diese Weise die [...] Koordination des Gesamtsystems unterstützt." 29

Noch stärker herausgestellt wird die Informationsversorgungsfunktion des Controlling durch MATSCHKE/KOLF. Sie verstehen unter Controlling "... ein Subsystem der Führung, das durch die Erfassung, Aufbereitung und Bereitstellung führungsrelevanter Informationen die Integration und Koordinierung aller Teilsysteme [...] anstrebt." LANGE sieht dann auch die Informationsversorgung des Management als die Hauptaufgabe des Controlling an. 30

Die Bedeutung der Informationsversorgungsfunktion des Controlling wird durch die teilweise Einrichtung eines speziellen IM-Controlling ( Informationsmanagement-Controlling) als Teilfunktion der Controlling-Konzeption verdeutlicht. Dessen Funktionen werden in den folgenden Abschnitten betrachtet, die sich mit der allgemeinen Darstellung des Informationsbegriffs und

Kapitel 2 : Begriffliche Grundlagen

2.2.1. Informationsbegriff

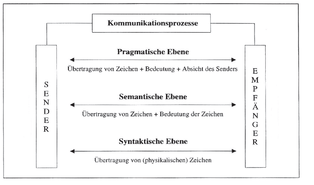

Für die Darstellung des Begriffs Information wird in der Literatur häufig zunächst auf den mit Informationen im engen Zusammenhang stehende Begriff Kommunikation eingegangen, um anschließend eine Definition des Informationsbegriffs ableiten zu können. Die wissenschaftliche Erforschung der Gegenstände und Funktionsweisen von Kommunikationsvorgängen wird als Semiotik bezeichnet. Diese unterscheidet in drei verschiedene Ebenen der Kommunikation.

1. syntaktische Ebene

Hier wird lediglich das Verhältnis von Zeichen, Symbolen oder Signalen zueinander betrachtet. Auf dieser Ebene steht die Form der Information und nicht Aussagen über Bedeutung bzw. Informationsinhalte im Blickpunkt.

2. semantische Ebene

Semantik beleuchtet die inhaltliche Bedeutung von Zeichen und Zeichenfolgen. Haben diese Zeichen eine Bedeutung und kommt es zwischen dem Sender und Empfänger dieser Zeichen bzw. Zeichenfolgen zu einem semantischen Übereinkommen, wird dies als Nachricht bezeichnet.

3. pragmatische Ebene

Die pragmatische Ebene fokussiert auf die Handlungsfolgen und Wirkungen, die eine übermittelte Nachricht bei dem Empfänger auslöst. Erst wenn diese Nachricht für einen ( Management )-Zweck Verwendung findet, wird durch diesen Zweckbezug aus einer Nachricht eine Information. 31

Kapitel 2 : Begriffliche Grundlagen

Abbildung 3 : Ebenen der Kommunikation [ Quelle: in Anlehnung an Reichwald, R. (1993), S. 451 ]

Die in der Betriebswirtschaft gebräuchliche Definition von Information als "zweckorientiertes Wissen" 32 basiert demnach auf der pragmatischen Ebene. Zweckorientiertes Wissen stellt eine Entscheidungsgrundlage für den Entscheidungsträger dar mit dem Zweck, das Handeln optimal zu gestalten. 33 Weiter präzisiert dies HEINRICH, der Informationen als ein "... handlungsbestimmendes Wissen über historische, gegenwärtige und zukünftige Zustände der Wirklichkeit und Vorgänge in der Wirklichkeit ..." 34 beschreibt. Jedes zweckbezogene Wissen ist somit im Prinzip eine Information, die beim Handeln im Hinblick auf gesetzte Ziele benötigt wird.

Dagegen bezeichnet WAHL Informationen als Teil von Nachrichten, die für den Empfänger ei- Neuigkeitswert besitzen und ihm damit zu einer besseren Aufgabenerfüllung befähigen. 35 Damit rückt er den Neuigkeitswert in den Mittelpunkt seiner Definition. Diese Ansicht wird von verschiedenen Autoren geteilt [vgl. z.B. Hennebölle, J. (1994), S. 17 und Szyperski, N. (1980), Sp. 904 ff.].

Im Rahmen dieser Arbeit sind insbesondere betriebswirtschaftlich bedeutsame Informationen zur gezielten Entscheidungsunterstützung von Interesse. Dazu zählt grundsätzlich alles, was ein Aufgabenträger an Wissen benötigt, um ein spezielles Entscheidungsproblem zu lösen. Es steht demnach nicht nur zusätzliches Wissen im Mittelpunkt der Betrachtung.

einheitlichen Sinne, sind jedoch nicht unmittelbar zweckorientiert.

Kapitel 2 : Begriffliche Grundlagen

SZYPERSKI sieht in Information aus Daten hergeleitete Nachrichten. 37 Demzufolge wären Daten zwischen der syntaktischen und semantischen Ebene einzuordnen. Diese Auffassung wird von BERTHEL unterstützt, der für Daten die Ebene der Sigmantik, angesiedelt zwischen Syntaktik und Sematik, einführt. 38

Tendenziell steht bei einer anwenderorientierten Betrachtungsweise der Begriff Information und bei einer systemorientierten mehr der Begriff Daten im Mittelpunkt. Dennoch werden auch in Fachpublikationen diese beiden Begriffe nicht immer konsequent voneinander getrennt. Auch im Rahmen dieser Arbeit wird auf eine stets konsequente Abgrenzung von Daten gegenüber Informationen verzichtet.

Der Terminus "Informationsmanagement" ( IM ) enstand Anfang der 80er Jahre in den USA. Welche konkreten Aufgaben dem Informationsmanagement zuzuschreiben sind, ist jedoch bis heute weitgehend unklar. Vielmehr vertreten eine Reihe von Autoren unterschiedlich weit gefaßte Meinungen darüber, was unter Informationsmanagement zu verstehen ist und welche Aufgaben es erfüllt.

KRCMAR definert Informationsmanagement als einen Teilbereich der Unternehmensführung mit der Aufgabe, den bestmöglichen Einsatz der Ressource Information im Hinblick auf das Erreichen der Unternehmensziele zu gewährleisten. 39 Ähnlich beschreibt HEINRICH "... die Erreichung der strategischen Unternehmensziele durch die Schaffung und Aufrechterhaltung einer geeigneten Informationsinfrastruktur in Unternehmenserfolg umzusetzen" 40 als grundsätzliche Aufgabe des IM. Nach PICOT/REICHWALD/WIGAND hat das Informationsmanagement dafür Sorge zu tragen, "... daß Informationen in der Unternehmung effektiv (zielgerichtet) und effizient (wirtschaftlich) eingesetzt werden." 41 ZAHN/RÜTTLER sehen als Ziele des IM i.w.S. "... die systematische Planung, Gestaltung, Koordination und Kontrolle aller Informationsaktivitäten eines Unternehmens [zur Steigerung des Unternehmenserfolges]." 42

Kapitel 2 : Begriffliche Grundlagen

Die Aufgabenschwerpunkte des IM werden in der Fachliteratur häufig in drei verschiedene, in der Realität jedoch eng verwobene Bereiche unterschieden [vgl. z.B. Wollnik, M. (1988), S. 39, Picot A., Reichwald, R., Wigand R. T. (1996), S. 135 ff., ähnlich Seibt D. (1993), S. 14].

Abbildung 4 : Ebenen des Informationsmanagement

[Quelle: in Anlehnung an Wollnik, M. (1988), S. 39 ]

1. Management der Informationsinfrastruktur

Dies beinhaltet die Bereitstellung und den Betrieb technischer Ressourcen sowie DV-Infrastrukturentscheidungen hinsichtlich Rechnerausstattungen, System- und Netzwerkarchitektur, etc.

2. Management der Informationssysteme

Befaßt sich mit Struktur, Entwicklung, Erhaltung und Modifikation von Informationssystemen über deren gesamten Lebenszyklus. Es schließt die inhaltliche Gestaltung und Umsetzung von Informationssystemen zur Deckung der Informationsbedürfnisse mit ein.

3. Management des Informationseinsatzes

Dies bedeutet z.B. die Ermittlung des Informationsbedarfs und sich daraus ergebende Anforderungen an die betrieblichen Informations- und Kommunikationssysteme in allen Aufgabenbereichen des Unternehmens.

DV-gestützten Informationssystemen eine enge Verbindung besteht.

Kapitel 2 : Begriffliche Grundlagen

Das Informationsmanagement hat die notwendigen Bedingungen dafür zu schaffen, daß Ent- auf allen Managementebenen die zur Erfüllung ihrer jeweiligen Aufgaben relevanten Informationen zur richtigen Zeit, in der richtigen Menge, am richtigen Ort und in der erforderlichen Qualität erhalten bzw. zur Verfügung gestellt werden. Die dafür notwendige DVtechnischen Infrastruktur zu schaffen ist eine wesentliche Teilaufgabe des Informationsmanagements.

- eine anwendergerechte Informationsqualität und optimierte Informationslogistik,

- eine weitgehende Deckung von Informationsbedarf, -angebot- und -nachfrage im Sinne einer endbenutzer- und zielorientierten Informationsversorgung,

- die Schaffung einer modernen Informationsinfrastruktur

für den erfolgreichen Einsatz von Informationssystemen zur Unterstützung des Management zu gewährleisten. 44

Die Gestaltung einer endbenutzerorientierten Informationsversorgung wird heute verstärkt durch das Controlling wahrgenommen. Dieses innerhalb des Controlling angesiedelte spezielle IM-Controlling trägt die Verantwortung hinsichtlich Informationsinhalte und -bereitstellung für DV-Systeme der Planung/Kontrolle, sowie bei Analyse- und Entscheidungsunterstützungssystemen. 45

Informationsmanagement soll die betriebliche Informations- und Wissensversorgung von Ent- in der erforderlichen Qualität zum richtigen Zeitpunkt, in der richtigen Menge und am richtigen Ort sicherstellen.

Die Qualität der Informationen ergibt sich aus deren Eignung für betriebliche Steuerungzwecke. Nach BERTHEL gelten Zweckorientiertheit, Glaubwürdigkeit, Überprüfbarkeit, Aktualität und

Kapitel 2 : Begriffliche Grundlagen

Maß in diesen Gütekategorien Sorge zu tragen.

Die Informationslogistik betrachtet Informationen als eigenständigen Produktionsfaktor und wird gleichwertig neben Realgüterlogistik und Finianzlogistik gestellt. Sie umfaßt alle Aktivitäten, die eine "vollkommene Verfügbarkeit der Informationen" 47 sicherstellen. Dabei stehen überwiegend Strukturierungsaspekte der Informationsflußgestaltung und der Informationsbereitstellung im Mittelpunkt. 48 Das Ideal informationslogistischer Überlegungen ist es, eine von Zeit und Raum unabhängige Verfügbarkeit von Informationen zu verwirklichen, sofern für diese Informationen eine Nachfrage besteht.

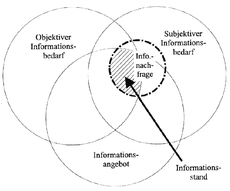

Eine weitere Aufgabe des IM bzw. des IM-Controlling ist die empfängerorientierte Informa- Ziel ist eine weitesgehende Deckung von Informationsbedarf, -nachfrage und - angebot zu erzielen. Wie diese unterschiedlichen Kategorien in Beziehung zueinander stehen, verdeutlich folgende Abbildung.

Abbildung 5 : Informationsbedarf, -angebot und -nachfrage

[Quelle: Schulte, C. (1996) , S. 351]

1. Informationsbedarf

Der Informationsbedarf bezeichnet i.a. die Art, Menge und Beschaffenheit von Informationen, die von einer Person oder Personengruppe für die Erfüllung einer Aufgabe benötigt wird. Er wird in einen objektiven und subjektiven Informationsbedarf differenziert. 49

Kapitel 2 : Begriffliche Grundlagen

Der subjektive Informationsbedarf beschreibt den aus der Sicht des individuellen Entscheidungsträgers notwendigen Informationsbedarf. Er kann u.U. erheblich vom objektiven Informationsbedarf abweichen, da viele für die Problemlösung irrelevante oder nur wenig bedeutsame Informationen durch den Entscheidungsträger selbst als wesentlich erachtet werden können. 51

2. Informationsnachfrage

Die Basis der Informationsnachfrage ist der subjektive Informationsbedarf, wobei die letztlich tatsächlich nachgefragten Informationen meist nur eine Teilmenge des subjektiven Informationsbedarfs darstellen. 52 Die Informationsnachfrage ist keine statisch Grö- ße, sondern durch unterschiedliche Einflüsse veränderbar, z.B. durch neue Markt- und Unternehmensentwicklungen, organisatorische und personelle Veränderungen im Unternehmen usw. 53

3. Informationsangebot

Dem objektiven und subjektiven Informationsbedarf bzw. der Informationsnachfrage steht das Informationsangebot gegenüber. Das Informationsangebot deckt i.d.R. lediglich einen Teil des objektiven und subjektiven Informationsbedarfs sowie der tatsächlich geäußerten Informationsnachfrage. Diese Diskrepanz kann sich aufgrund unterschiedlicher Vorstellungen hinsichtlich Menge, Darstellung, Qualität, den Zeitpunkt oder auf die Genauigkeit der Informationen ergeben. 54

Üblicherweise ergeben sich jedoch Informationslücken. Diese Lücken weitestgehend aufzufüllen ist Aufgabe des IM und speziell des IM-Controlling, um eine Verbesserung im Entscheidungsfindungsprozeß herbeiführen zu können. 55

Kapitel 2 : Begriffliche Grundlagen

Das erzeugen von Informationen setzt eine im Unternehmen vorhandene Informationsinfra- voraus. Damit umfaßt das Management der Informationsinfrastruktur i.w.S. alle "... Einrichtungen, Mittel und Maßnahmen, welche die Voraussetzung für die Produktion von Informationen [...] in einer Organisation schaffen." 56 In dieser Aussage wird nicht explizit ein DV-gestütztes generieren von Informationen angesprochen. In Zeiten des Daten- und Informationsüberflusses kann jedoch nur durch ein solches der effiziente Umgang mit Informationen erreicht werden.

Die Einrichtung und Verwaltung informationstechnischer Infrastrukturen beinhaltet u.a. die Zu- geeigneter Rechnerarchitekturen, Betriebssysteme, Netzwerke, Eigentwickung und/oder Beschaffung von Anwendungssystemen, Betrieb und Pflege der Informationssysteme, Personalauswahl und -einsatz. Das IM-Controlling befaßt sich im Rahmen des Informationsinfrastrukturmanagements mit Fragen der Qualitätssicherung, Wirtschaftlichkeit, Datensicherheit und des Datenschutzes. 57 Der Aufbau der Informationsinfrastruktur orientiert sich immer an den unternehmerischen Erfordernissen, daher kann es hier keine allgemeingültigen Empfehlungen geben. Vielmehr sind aus den unternehmensindividellen Überlegungen und strategischen Zielsetzungen heraus die aktuellen Anforderungen an die betrieblichen Informationstechnologien abzuleiten. 58

55 Vgl. Koreinmann, D. S. (1992), S. 89.

Kapitel 3 : Managementunterstützende Systeme ( MUS )

3.1. Betriebliche Informationssysteme ( Übersicht )

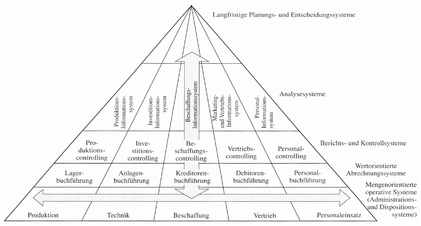

Die Informationsversorgung innerhalb eines Unternehmens basiert heute auf dem Einsatz mo- Informations- und Kommunikationssysteme. Durch geschäftliche Transaktionen eines Unternehmens entstehen unterschiedliche Arten von Daten und Informationen, deren Verarbeitung in für bestimmte Anwendungsbereiche optimierten Informationssystemen erfolgt. Wie diese verschiedenen Informationssysteme zueinander in Beziehung stehen und wie sie sich in der betrieblichen Informationsversorgung einordnen lassen verdeutlicht folgende Abbildung.

ABBILDUNG 6: Systempyramide [ Quelle: Scheer, A.-W. (1993), S. 84 ]

3.1.1. Mengenorientierte operative Systeme

Die untere Ebene innerhalb der Systempyramide wird durch Administrations- und Dispositions- gebildet, die üblicherweise entsprechend den betriebswirtschaftlichen Funktionsbereichen ( z.B. Produktion, Beschaffung, Vertrieb, usw. ) gegliedert sind. 59

Mengenorientierte, operative Systeme basieren i.d.R. auf Zeit- und Mengengerüsten. Ihre Auf- ist die Verarbeitung von Daten hinsichtlich Status und Verlauf mengenorientierter Wertschöpfungsprozesse zur Unterstützung von Sachbearbeitertätigkeiten. 60 Zu den Administrationssystemen zählen Systeme zur Verwaltung von Kunden-, Lieferanten-und Produktdaten, Lagerverwaltung u.ä. für eine rationale Massendatenverarbeitung.

Kapitel 3 : Managementunterstützende Systeme ( MUS )

3.1.2. Wertorientierte Abrechnungssysteme

Wertorientierte Abrechnungssysteme setzen direkt auf den mengenorientierten Systemen und den hier abgebildeten Daten auf. Zu den wertorientierten Abrechnungssystemen zählen u.a. Lager- und Anlagenbuchführung, Debitoren- und Kreditorenbuchführung usw. Durch diese Systeme werden die zuvor mengenmäßig erfaßten Transaktionen nun wertmäßig abgebildet. 62 Der primäre Aufgabenbereich derartiger Systeme ist demnach die Bewertung von Leistungsprozessen, d.h. es werden die "... betriebswirtschaftlichen Konsequenzen mengenorientierter Prozesse ..." 63 transparent gemacht.

Diese wertorientierten Abrechnungssysteme werden zusammen mit den mengenorientierten Systemen im folgenden mit den Oberbegriffen "operative Systeme" oder "Transaktionssysteme" bzw. dem Akronym "OLTP" ( On-Line Transaction Processing ) bezeichnet.

Die Daten der mengen- und wertorientierte Informationssysteme bilden die Grundlage für Ana- Berichts- und Kontrollsysteme. Diese sind häufig im Controlling eines Unternehmens angesiedelt und bilden zusammen mit den Planungs- und Entscheidungssystemen die Ebene der managementunterstützenden Informationssysteme. Analyse-, Berichts- und Kontrollsysteme generieren führungs- und entscheidungsrelevante Informationen durch Selektion, Zusammenführung und Verdichtung von Daten aus den DV-Systemen der unteren, operativen Ebenen und idealerweise aus Daten externer Quellen. Diese Informationen dienen zur Unterstützung mittelfristiger Planungs- und Kontrollprozesse. 64

Diese ebenfalls zu den managementunterstützenden Informationssystemen gehörenden DV-Sys- werden im Rahmen der strategischen Unternehmensplanung und zur Unterstützung unternehmenspolitischer Entscheidungen eingesetzt.

Im allgemeinen liefern solche Systeme hochaggregierte historische und aktuelle Informationen über das Unternehmensgeschehen und sollen das Top-Management bei schlechtstrukturierten

Kapitel 3 : Managementunterstützende Systeme ( MUS )

mentunterstützende Informationssysteme oftmals lediglich auf Berichtssysteme zur anschaulichen Präsentation führungsrelevanter Informationen. 66

3.2. Notwendigkeit managementunterstützender Systeme

Aufgrund sprunghafter Entwicklungen der Informationstechnolgie, organisatorischer Neuaus- von der traditionellen, funktionalen Arbeitsteilung hin zu einer Vergangs- bzw. Prozeßorientierung in den Unternehmen und dem Bedarf an einer allgemein verbesserten Entscheidungsunterstützung des Managements, wird heute eine vollständige Integration 67 der Informationssysteme auf horizontaler und vertikaler Ebene angestrebt. Eine horizontale Integration verknüpft dabei die verschiedenen Teilsysteme der unternehmerischen Wertschöpfung ( z.B. SAP, Baan, Peoplesoft ), die vertikale Integration bewirkt eine Verzahnung der Systeme verschiedener Ebenen mit ihren unterschiedlichen Detaillierungsgraden von Daten und Informationen. 68

Trotz dieser Integrationsansätze sind heute noch viele Unternehmen durch eine stark heterogene DV-Landschaft geprägt. Die in den operativen Systemen entstehenden Daten werden in verschiedenen Datenbanksystemen gespeichert und dadurch weitgehend isoliert voneinander betrachtet. Folglich bleibt die Unterstützung des Management durch die vorhandenen DV-Systeme auf kurzfristige Managemententscheidungen in abgegrenzten Funktionsbereichen beschränkt, da die operativen Systeme nicht für eine Zusammenführung systemübergreifender und unternehmensweiter Informationen konzipiert wurden. So kommt es noch heute oftmals dazu, daß zunächst Fachleute aus der DV-Abteilung und dem Controlling mit der Sammlung von Daten beauftragt werden, um daraus anschließend die für Managemententscheidungen relevanten Informationen zusammenführen zu können. Solche Aktionen nehmen jedoch u.U. Tage oder gar Wochen in Anspruch, kurzfristig notwendige Informationen sind so nicht zu beschaffen ( Time to information ) 69 Auch widerspricht diese Vorgehensweise den Zielsetzungen eines modernen Informationsmanagements, insbesondere informationslogistischer Überlegungen.

Das strategische bzw. Top-Management fordert weiterhin verbesserte Möglichkeiten, externe Informationen über Märkte, Wettbewerber, politische und gesellschaftliche Rahmenbedingungen in die Entscheidungsfindung einfließen zu lassen.

Kapitel 3 : Managementunterstützende Systeme ( MUS )

Managements problemlos möglich sein. Erst durch derart konzipierte und anwendbare Informationssysteme kann das Management bei relevanten Entscheidungen aktiv unterstützen werden. 70

3.3. Begriffseinordnung MUS

In der Fachliteratur kommt es zu einer verwirrenden Vielfalt von Begriffe und Abkürzungen im Zusammenhang mit DV-Systemen zur Unterstützung des Managements. Folgende Akronyme sind in der Literatur häufig anzutreffen ( wobei kein Anspruch auf Vollständigkeit besteht ):

- MUS ( Managementunterstützungssystem )

- MIS ( Management-Informationssystem )

- EIS ( Executive Information System )

- FIS ( Führungsinformationssystem )

- DSS ( Decision Support System )

- EUS ( Entscheidungsunterstützungsystem )

- MSS ( Management Support System )

- ESS ( Executive Support System )

- VIS ( Vorstands-Informationssystem )

toren [vgl. z.B. Schreier, U. (1996) S. 79 f. ] und deckt sich weitgehend mit der internationalen anglo-amerikanischen Literatur, die MIS generell als Oberbegriff für alle bekannten Ausprä- gungen managementunterstützender Systeme verwendet.

Andere Autoren [vgl. z.B. Gluchowski, P., Gabriel, R., Chamoni, P. (1997), S. 147 ff.] nehmen eine differenziertere Betrachtung der o.g. Begriffe vor und schreiben diesen z.T. auch unterschiedliche Funktionalitäten zu.

Kapitel 3 : Managementunterstützende Systeme ( MUS )

- Informationsversorgung und Entscheidungsunterstützung für strukturierbare bis unstrukturierbare Entscheidungsprobleme.

- Darstellung von Informationen in verdichteter Form, die dennoch den Zugriff auf Detailinformationen nicht verwehrt.

- breites Anwendungs- und Unterstützungsspektrum ( mathematische-statistische Funktionen, Prognose, Simulation, Analysen, Grafikfähigkeit und Kommunikation ).

- Zugriffsmöglichkeit auf eine unternehmensweite Datenbasis.

- Nutzung in verschiedenen Phasen des Managementprozesses.

- Extraktion einer Datenbasis nach individuellen Kriterien ( z.B. "Drill-Down" Technik ) und Führung des Benutzers beim Navigieren durch Datenbestände.

- Automatisierung und "Entschlackung" des Berichtswesens ( Lean reporting ) sowie die Möglichkeiten eines Ausnahmeberichtswesens.

- Fokussierung auf entscheidungsrelevante Informationen bei hoher Aktualität.

- Schnelle, flexible, unabhängige und intuitive Handhabung des Systems.

- Breites Informationsspektrum d.h., alle relevanten internen/externen Informationen sollen in das MUS integriert werden können. 72

zunächst eine Darstellung der ( klassischen ) MIS erfolgen. Im Anschluß werden DSS betrachtet und schließlich die Weiterentwicklung des MIS zu den heute bekannten EIS. Die Verknüpfung dieser Systemklassen miteinander führt zu einem MUS.

Kapitel 3 : Managementunterstützende Systeme ( MUS )

3.4. Management-Informationssysteme ( MIS )

Wie bereits angesprochen, ist eine eindeutige Abgrenzung von MIS gegenüber DSS und EIS nicht möglich. In den meisten Fällen wird der Begriff MIS sehr umfassend dargestellt und entspricht damit dem, was andere Autoren als DSS und/oder EIS definieren. Folglich fällt eine Abgrenzung dieser Systeme voneinander schwer. Die nachfolgenden Ausführungen zu MIS sind daher sehr stark an GLUCHOWSKI/GABRIEL/CHAMONI angelehnt, die eine etwas differenziertere Betrachtung von MIS gegenüber DSS und EIS vornehmen. Allerdings wird auf eine Darstellung technischer, organistorischer u.ä. Details an dieser Stelle verzichtet, da diese gleichsam für DSS und EIS Gültigkeit haben. Entsprechende Ausführungen finden sich im Rahmen der MUS Gesamtbetrachtung am Ende dieses Kapitels.

Sehr allgemein bezeichnet KOREIMANN ein MIS als organisatorisches Konzept zur Unterstüt- von Führungskräften bei komplexen Entscheidungssituationen. Dabei werden dem Management alle für die Entscheidungsfindung notwendigen Informationen ( sowohl unternehmensintern als auch -extern ) zur richtigen Zeit, in der zweckmäßigsten Form und im benötigten Detaillierungsgrad ( d.h. in einem zweckmäßigen Verdichtungsgrad ) zur Verfügung gestellt. 73

Ähnlich sieht KORNDÖRFER MIS als "... eine spezifisch organisatorische Konzeption des betrieblichen Informationswesens [an], die vergangene, gegenwärtige und prognostische Informationen mit zielorientierten Inhalt zum richtigen Zeitpunkt dem Management zur Verfügung stellt." 74

In diesen Definition werden MIS noch nicht zwangsläufig als DV-gestützte Informationssys- interpretiert. Im Hinblick auf einen effizienten Einsatz von MIS ist ein computergestütztes System jedoch absolut notwendig, daher gehen auch alle Autoren von diesem Ansatz aus. So definiert TURBAN ein MIS als ein computerbasierendes System mit dem Ziel, durch extrahieren und integrieren von Daten aus unterschiedlichen Datenquellen entscheidungsrelevante Informationen für das Management zu liefern. 75

Detaillierter sehen GLUCHOWSKI/GABRIEL/CAMONI MIS als "... EDV-gestütze Systeme, die [es] Managern verschiedener Hierarchiebenen erlauben, detaillierte und verdichtete Informationen aus den operativen Datenbasis ohne ( aufwendige ) Modellbildung und logischalgorithmische Bearbeitung ( Anwendung von anspruchsvollen Methoden ) zu extrahieren." 76

Kapitel 3 : Managementunterstützende Systeme ( MUS )

relativ einfaches Informationssystem des operativen und taktischen Managments zum Aufbau ei- DV-gestützten, weitgehend standardisierten Berichtswesens für i.d.R. einzelne Funktionsbereiche des Unternehmens

verstanden werden.

Die ersten Versuche zur Einführung von Managementinformationssystemen stammen bereits aus den sechziger Jahren. MIS wurden mit dem Ziel eines allumfassenden Informationssystems entwickelt. Sie waren so konzipiert, daß das Management in periodischen Zeitabschnitten ( z.B. Wochen, Monate ) starre Standardberichte, meist in Form tabellarischer Auflistungen umfangreicher Zahlenkolonnen geliefert bekam, die es für weitere Auswertungen nutzen konnte. Dem Management als Nutzer von MIS fiel damit eine rein passive Rolle als Berichtsempfänger zu. 77 Weiterhin wurde kritisiert, daß der zuvor herrschende Mangel an Informationen nun durch eine Informationsflut ersetzt wurde, da eine entschiedungsorientierte Filterung und Verdichtung von Daten unterblieb. 78 Das Ziel der Managementunterstützung in komplexen Entscheidungssituationen und damit einer Verbesserung der Entscheidungsqualität konnten diese frühen Systeme daher nicht erreichen. Auch führten die damaligen technische Gegebenheiten ( z.B. geringe Speicher- und Verarbeitungskapazitäten der DV-Systeme, ungeeignete Programmiersprachen zur MIS Entwicklung), die fehlende Integration externer Daten und fehlende Möglichkeit zu Ad-hoc-Abfragen zu einer weitgehenden Ablehnung dieser Systeme durch das Management. 79

Sehr einfach ausgedrückt ist das Ziel von MIS, das Management mit relevanten Informationen zu versorgen. MIS in dem vorher definierten Sinne unterstützen das operative und taktische Management vor allem in der Kontrollphase des Entscheidungsprozesses. Diese Unterstützung erfolgt durch Zusammenführung und Verdichtung von Daten aus den operativen Systemen und deren Aufbereitung für ein weitgehend standardisiertes Berichtswesen. Der Einsatz von MIS als Reporting-Werkzeug zielt damit auf eine Automatisierung des betrieblichen Berichtswesens bzw. der Ablösung bestehender und oftmals veralteter Berichtssysteme ab. 80

Kapitel 3 : Managementunterstützende Systeme ( MUS )

mend auch spontane ( Ad-hoc ) Berichte in MIS durch die Endbenutzer realisiert werden. Nachdem die Daten aus den Transaktionssystemen überführt wurden kommt es zu einem Verarbeitungsprozeß, in dessen Verlauf die Detaildaten zu Kennzahlen verdichtet und am Ende als Bericht am Bildschirm oder in Form einer gedruckten Liste ausgegeben werden.

MIS lassen sich in nahezu jedem Unternehmen in verschiedenen Funktionsbereichen finden. Durch die Ausrichtung auf den operativen/taktischen Bereich des Managements unterstützen MIS primär kurz- und mittelfristige Entscheidungsprozesse, insbesondere in der Kontrollphase. Verwendung finden MIS z.B. im Controllingbereich zur Kontrolle von Plan-Ist-Abweichungen und Ausgabe von Kosten- und Erlösübersichten. Der Vertriebsbereich setzt MIS für das erstellen von mengen- und wertmäßigen Absatzberichten und auch hier für periodische Plan-Ist-Vergleiche ein.

Als Reporting-Tool unterstützen MIS darüber hinaus auch umfassendere Berichte. So kann z.B. das externe Rechnungswesen und Konzernberichte durch MIS erzeugt werden. Neben diesen langfristig standardisierten Reports ist auch der Einsatz bei mittelfristigen gewünschten Berichten möglich, die in einem regelmäßigen Turnus benötigt werden. Derartige Berichte können z.B. Zwischenberichte über den Fortschritt von Projektabwicklungen sein ( Projekt-IS ). Zunehmend werden MIS auch im Rahmen eines Ausnahmeberichtswesens eingesetzt. 81 Eine ausführlichere Beschreibung dieses sog. Exception Reporting erfolgt im Abschnitt 3.6. im Rahmen der EIS Betrachtung dieses Kapitels.

MIS stellen in der vorgestellten Sichtweise rein informationsorientierte Systeme dar ( Data Support ). Eine aktive Unterstützung des Managements im Sinne einer echten Entscheidungsunterstützung bieten MIS nicht. 82 Damit bietet ein MIS außer Datenzusammenstellungen keine Problemlösungshilfe im engeren Sinne an. MIS sind damit eigentlich nur für Managementaufgaben der Kontrolle sinnvoll einzusetzen. 83 Zudem fokussieren MIS dieser Art ausschließlich auf die Verarbeitung interner Daten, externe Informationen werden daher nicht in die durch MIS erzeugten Berichte einbezogen. Im Hinblick auf den Einsatzbereich derartiger MIS ist dieses

Kapitel 3 : Managementunterstützende Systeme ( MUS )

Als wesentlicher Kritikpunkt von MIS in der hier dargestellten Sichtweise muß die weitgehende Beschränkung auf vordefinerte Bericht gelten. Davon abweichende Berichte müssen zunächst in Zusammenarbeit mit der DV-Abteilung konzipiert und über das System parametrisiert werden. Damit bleibt der Entscheidungsträger im Analyseprozeß auf die im MIS bzw. in dessen Berichten vorhandenen Informationen beschränkt, da der direkte Zugriff auf Zusatzinformationen hinsichtlich bestimmter Einzelheiten bei MIS nicht ohne weiteres möglich ist.

83 Vgl. Gluchowski, P., Gabriel, R., Chamoni, P. (1997), S. 152 sowie Kelly, S. (1996), S. 2.

Kapitel 3 : Managementunterstützende Systeme ( MUS )

3.5. Decision Support Systeme ( DSS )

Idee und Begriff der Decision Support Systems ( deutsch: Entscheidungsunterstützungssysteme, EUS ) entstand Anfang der siebziger Jahre, nachdem die ersten Ansätze von MIS gescheitert waren. Im Gegensatz zu den MIS damaliger Zeit, die das Unternehmen als ganzes in betriebswirtschaftlichen Totalmodellen abzubilden versuchten, zielen DSS auf eine echte Entscheidungsunterstützung in betrieblichen Teilbereichen bzw. -problemen mittels einer Interaktion zwischen Mensch und Maschine zur besseren Entscheidungsfindung.

Ein Decision Support System ist nach SCHEER ein "... interaktives System, das einem Manager hilft, Entscheidungen zu treffen." 84

VETSCHERA definiert DSS "... als Systeme [...], die einen Entscheidungsträger durch den Einsatz analytischer Techniken bei der Lösung semi-strukturierter Probleme unterstützen, aber nicht ersetzten." 85

Für KEEN/SCOTT-MORTON dienen DSS "... [to] couple the intellectual resources of individuals with the capabilities of the computer to improve the quality of decisions. It is a computer-based support system for management decision makers who deal with semi-structures problems.“ 86 GLUCHOWSKI/GABRIEL/CHAMONI stellen DSS als "... interaktive EDV-gestützte Systeme [dar], die Manager (Entscheidungsträger) mit Modellen, Methoden und problembezogenen Daten in ihrem Entscheidungsprozeß bei der Lösung von Teilaufgaben in eher schlecht-strukturierten Entscheidungssituationen unterstützen. Charakteristisch für DSS ist die ausgeprägte Modell-und Methodenorientierung, durch die eine situationsspezifische Unterstützung des Managers im Sinne einer Assistenz gewährleistet wird." 87

Zusammenfassend können Decision Support Systeme wie folgt definiert werden:

DSS sind DV-gestützte, interaktive Systeme, die Entscheidungsträgern in semi-strukturierbaren Entscheidungsproblemen unterstützen sollen. Die gezielte Entscheidungsunterstützung erfolgt dabei durch die Anwendung analytischer Techniken ( Modelle und Methoden ) auf bestimmte Teile des zu lösenden Gesamtproblems.

Kapitel 3 : Managementunterstützende Systeme ( MUS )

DSS werden bei semi-strukturierbaren Entscheidungsproblemen eingesetzt, wobei DSS den Analysten in den formalisierbaren Teilbereichen semi-strukturierbarer Probleme durch die Anwendung mathematisch-statistischer Verfahren ( Algorithmen ) unterstützen sollen. Der Entscheidungsträger soll demnach nicht durch ein DV-System abgelöst, sondern durch das DSS bei seiner Entscheidungsfindung in einem interaktiven Problemlösungsprozeß aktiv unterstützt werden. Durch den Einsatz von DSS sind die speziellen Fähigkeiten beider Seiten - der Mensch mit seinem Fachwissen, seiner Phantasie und Kreativität und der Rechner mit seiner Speicherkapazität und Verarbeitungsgeschwindigkeit - für eine effektive Unterstützung in Planungs-und Entscheidungsprozessen in idealer Weise kombinierbar. 88

Der interaktive Entscheidungsfindungsprozeß ist das primäre Unterscheidungskriterium gegen- MIS und auch eines isoliert betrachteten EIS. DSS sollen den Entscheidungsträgern zur besten Alternative "hinführen", während bei MIS/EIS die Informationsversorgung im Vordergrund steht. Wie der Benutzer diese Informationen in Entscheidungsprozeß nutzt, bleibt weitgehend offen. 89 DSS hingegen umfaßt die Entscheidungsunterstützung im eigentlichen und damit im Umfeld von MUS engere Sinne. 90

Die Entscheidungsunterstützung erfolgt durch einen interaktiven Problemlösungsprozeß. Dabei definiert der Benutzer zunächst alternative Entscheidungen, die das DSS bewertet. Auf der Basis dieser Bewertungen und den daraus resultierenden Ergebnissen kann der Benutzer neue Entscheidungsalternativen entwickeln und wiederum vom DSS hinsichtlich ihrer möglichen Auswirkungen bewerten lassen. Auch können DSS selbst neue Handlungs- und Entscheidungsalternativen aufzeigen. Dieser interaktive Prozeß endet mit dem Auffinden einer für den Benutzer befriedigenden Lösung seines Entscheidungsproblems. 91

- Arbeit zitieren

- Dipl. Kfm. Thomas Worczinski (Autor:in), 1999, Gestaltung und Einsatz managementunterstützender Informationssysteme in Theorie und Praxis, München, GRIN Verlag, https://www.grin.com/document/185592

Ähnliche Arbeiten

Kostenlos Autor werden

Kommentare