Leseprobe

Page 1

- 1 - 1Einführung

Für die Bewertung von Wertpapieren ist eine Vorstellung über das Risiko eines Wertpapieres von entscheidender Bedeutung: nicht nur, weil seine Rendite immer in Relation zu seinem Risiko betrachtet werden muss, sondern auch, weil die Art der Wertpapiere, die eine Bank hält, ihre Stabilität bestimmt. Als ein Risikomaß für die Unsicherheit der zukünftigen Aktienkursbewegung erfährt die Volatilität eine immer größere Beachtung. Bei der Modellierung finanzieller Systeme und Zeitreihen spielt Volatilität immer eine besondere Rolle. 1 Der Begriff Volatilität spielt nicht nur in den Wirtschaftswissenschaften eine herausragende Bedeutung, sondern auch in fast allen Wissenschaftszweigen. Idealerweise wäre hierbei eine Betrachtung einer über die Zeit hinweg variierende Volatilität, da wie schon durch die Betrachtung einer Graphik der Zeitreihe deutlich wird: Die Volatilität kann stark variieren, und dieser Umstand sollte in eine ihr zugrundeliegende Berechnung miteinfließen. In Krisenperioden schwanken z.B. Aktienkurse auch stärker als in „ruhigen“ Perioden mit nur wenig neuen Informationen mit Einfluss auf den Aktienkurs.

Jedoch wurden seit langer Zeit bei der Untersuchung von Finanzmarktdaten statistische Methoden angewendet, die eine konstante Volatilität voraussetzen. Der Grund hierfür war das Fehlen einer Alternative, die die sich über die Zeit hinweg variierende Volatilität von Finanzmarktdaten betrachtet. Ein wichtiger Durchbruch in der Ökonometrie, der diesen Umstand zu berücksichtigen versucht, ist die Klasse der sogenannten Autoregressive Conditional Heteroskedasticity (ARCH)-Modelle von Professor Robert Engle im Jahr 1982. Sie ermöglicht die signifikant bessere Beschreibung der Eigenschaften von Zeitreihen und die Modellierung von sich zeitlich verändernden Volatilitäten. Die ARCH-Famile und deren Verallgemeinerung (GARCH-Modelle) werden im zweiten Kapitel der vorliegenden Arbeit als Grundlage vorgestellt. Um den GARCH-Prozess zu verdeutlichen, wird ein Anwendungsbeispiel gebracht, wobei die Renditezeitreihe des Deutsche Aktienindex (DAX) als Datenquelle für die Parameterschätzung des GARCH-Modells verwendet wird. Anhand der Schätzung werden die Volatilitäten des DAX anschließend prognostiziert. Allerdings sind diese Modelle auf ihre univariate Betrachtung beschränkt, weil sich die bedingte Varianz nur auf eine Finanzzeitreihe bezieht und daher unabhängig ist. Außerdem spielt nicht nur die Berücksichtigung der sich zeitlich verändernden Volitilität, auch das Verständnis über die gegenseitigen und dynamischen Beziehungen

1 Vgl. Hull 2009, S.259

Page 3

prognostiziert. Anschließend werden die Basel II-Richtlinien in Bezug auf die Eigenkapitalanforderungen beziehungsweise den Value-at-Risk für Finanzinstitute ausgearbeitet.

Im sechsten Kapitel schließt eine kritische Zusammenfassung mit einem Ausblick die Arbeit ab.

2 Univariate Modellierung

In diesem Abschnitt wird zuerst eine ökonometrische Grundlage, die Familie der sogenannten ARCH-Modelle, dargestellt, welche die zeitveränderliche Volatilität beobachtet. Diese ARCH-Modelle und deren Verallgemeinerung (GARCH-Modelle) werden als Bausteine für multivariate GARCH-Modellen bezeichnet, die die Interdependenz zwischen unterschiedlichen Finanzzeitreihen berücksichtigen.

2.1 ARCH-Modellspezifikation

2.1.1 Definition

Das Autoregressive Conditional Heteroskedasticity (ARCH)-Modell wurde vom Nobelpreisträger Professor Engle (1982) entwickelt und ist signifikant hilfreich, die Volatilität von Inflation, die Veränderung von Devisenmärkten, die Volatilität von Aktienrenditen, sowie die Zinsstruktur zu beschreiben. Weiterhin spiegelt die Familie der ARCH-Modelle auch einige empirisch untermauerte Eigenschaften von Aktien- und Wechselkurse, sowie Zinssätze und anderen Finanzzeitreihen wider, die sich durch die sogenannten Renditephänomene („stylized facts“) von anderen Zeitreihen unterscheiden lassen. Drei von vier stylized facts können durch die ARCH-Modellklasse sparsam und einfach modelliert werden:

Page 5

- 5 - 2.1.2Schwächen des ARCH-Modells

Obwohl das ARCH-Modell simpel ist und eine umfangreiche Anwendungsmöglichkeit bietet, verfügt jedoch über einige Schwächen:

x Das Modell nimmt an, dass positive und negative Innovationen die gleichen Auswikungen auf Volatilität haben, da das Modell in Abhängigkeit der quadrierten Innovationen modelliert ist. In der Praxis ist jedoch wohl bekannt, dass der Preis unterschiedliche Reaktion auf positive und negative Innovationen hat. x Das Modell bietet lediglich eine mechanische Methode an, um das Verhalten der bedingten Varianz zu beschreiben. Keine konkreten Ursachen werden angegeben. 6

Zu erwähnen ist auch, dass die Wahl der passenden Ordnung q, d.h. die Anzahl der quadrierten vergangenen Werte der Innovationen , = 1, … , , problematisch ist. Je höher die Ordnung q ist, desto mehr Parameter müssen geschätzt werden. Für viele Anwendungen ist jedoch der Einsatz der hohen Ordnung q erforderlich, weil zurückliegende Werte der Innovationen einen umso geringeren Einfluss auf die aktuelle bedingte Varianz haben sollten, je weiter sie zurückliegen. Dieses hat nachteilige Auswirkung auf die Schätzung des Modells. Um dieses Problem zu beseitigen, wurde eine Verallgemeinerung des ARCH-Modells weiterentwickelt. 7

2.2 GARCH-Modellspezifikadion

2.2.1 Definition

Bollerslev (1986) hat das generalisierte ARCH-Modell (GARCH(q, p)-Modell) vorgestellt, indem er die Funktion der bedingten Varianz ℎ erweitert:

![]()

Um die Nichtnegativität der bedingten Varianz zu gewährleisten, müssen die Parameter die Bedingungen > 0, ≥ 0 und ≥ 0 für alle j = 1,..., q und k = 1,..., p erfüllen. 8

Daneben ist die Bedingung ∑ + ∑ < 1 nötig für die Varianzstationarität, d.h

die unbedingte Varianz hat einen langfristigen Mittelwert, während die bedingte Varianz sich zeitlich verändert. 9

6 Vgl. Tsay 2005, S. 106

7 Vgl. Olker 2004, S. 73-74

8 Vgl. Bollerslev 1986, S. 308-310

9 Vgl. Tsay 2005, S. 114

Page 6

wobei die Parameter die Bedingung der Nichtnegativität > 0, , , ≥ 0 sowie der Varianzstationarität + < 1 erfüllen. Aus der Umformulierung anhand eines rekursiven Prozesses resultiert dann:

Somit wird es darauf hingewiesen, dass das ARCH(∞)-Modell das GARCH(1,1)-Modell ausdrücklich repräsentiert. 11 GARCH-Modell hat daher auch einen deutlichen Vorteil im Vergleich mit dem ARCH-Modell, da es wesentlich flexibler modelliert werden kann, was bei der Beschreibung der bedingten Varianz behilflich ist, die Parameteranzahl zu reduzieren. Daneben lassen sich die Finanzmarktdaten durch das ARCH-Modell kleiner Ordnung nicht ausreichend beschrieben, im Gegensatz zu GARCH-Modellen, die in den meisten Fällen ein deutlich besseres Ergebnis liefern können. 12

2.2.2 Schwächen des GARCH-Modells und erweiterte Modelle

Allerdings sind beim GARCH-Modell einige Probleme zu berücksichtigen, die auch beim ARCH-Modell anzutreffen sind. Die hauptsächliche Schwäche des Modells ist die Symmetrie der Volatilität im Bezug auf positive und negative Innovationen. 13 Nelson (1991) schlug daher ein wichtiges Modell vor, das sogenannte Exponential-GARCH-

10 Vgl. Bera/Higgins 1993,S. 317

11 Vgl. Hassler 2007, S. 97

12 Vgl. Lütkepohl 1997, S. 75

13 Vgl. Tsay 2005, S. 116

Page 8

- 8 - 2.2.3Anwendungsbeispiel für das GARCH-Modell

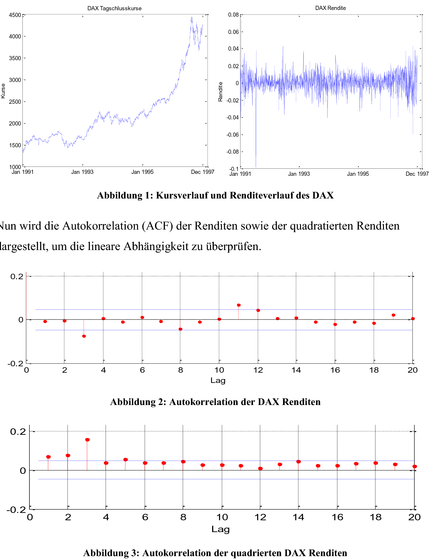

Im Folgenden wird ein Beispiel des GARCH(1,1)-Modells gegeben, um den gesamten Modellierungsprozess von Vorschätzung, Parameterschätzung bis zur Volatilitätsprognose zu veranschaulichen. Verwendet werden die täglichen Schlusskurse des DAX (Deutscher Aktienindex) sowie deren Rendite in der Zeitperiode vom 02.01.1991 bis zum 30.12.1997.

Nun wird die Autokorrelation (ACF) der Renditen sowie der quadratierten Renditen dargestellt, um die lineare Abhängigkeit zu überprüfen.

Page 11

3 Multivariate GARCH-Modelle

Das Verständnis über die zeitvariante Beziehung von Korrelationen und Kovarianzen zwischen Aktienrenditen spielt eine wichtige Rolle für die Bewertung von Anlagenmöglichkeiten, die Portfolioauswahl, und das Risikomanagement hinsichtlich der Value-at-Risk Berechnung. Der Grund liegt darin, dass die Portfolio-Varianz sowohl von den einzelnen Renditevarianzen als auch von den Kovarianzen zwischen den Renditen abhängig ist. Obwohl sich unbedingte Korrelationen einfach schätzen lassen, verlangt eine Schätzung von zeitvarianten Korrelationen signifikant mehr Aufwand. 21 Jedoch ist es wichtig diese zeitvarianten Strukturen zu modellieren, damit eine Berechnung des Valueat-Risk ermöglicht wird. Dafür zeichnet sich das multivariate GARCH-Modell als eine angemessene Methode aus. Im Allgemeinen kann das multivariate GARCH-Modell wie folgt konstruiert werden. Ein (n x 1) dimensionaler Vektor der Renditezeitreihen = ( , , , , , … , , ) ´ sei gegeben = = + + , (3.0.1)

wobei = =( |Ω ) den (n x 1) dimensionalen Vektor des bedingten Erwartungswertes

zur Informationsmenge Ω zum Zeitpunkt t - 1 bezeichnet. Der (n x 1) dimensionale Vektor stellt die Abweichung des Renditezeitreihenvektors vom Vektor des bedingten Erwartungswertes dar, daher wird er als Vektor der Innovationen bezeichnet.

20 Vgl. Fricke 2006, S. 47

21 Vgl. Terrell/Fomby 2006, S. 4

Page 13

3.1 Vektorielle und diagonale Modelle

3.1.1 VECH-Modell

Bollerslev, Engle und Wooldridge (1988) haben das erste multivariate GARCH-Modell vorgestellt, welches VECH-Operatoren verwendet um das CAPM zu schätzen und welches infolgedessen das VECH-Modell genannt wird. 26 Das Modell wird wie folgt definiert:

![]()

ℎ(Μ ) = ℎ( ) +

wobei A 0 ein (n x n) positiv definite und symmetrische Parametermatrix ist und vech(A 0 ) einen (( + 1)/2 1) dimensionalen Vektor bezeichnet. A j und B k stellen ( + 1)/2) dimensionale Parametermatrizen dar. Übrigens ist vech( . ) der (((( + 1)/2

Operator, der die unten dreieckigen Elemente einer (n x n) Matrix in einen (( + 1)/2 1) dimensionalen Vektor anordnet. Obwohl das VECH-Modell sehr flexibel ist, bestehen jedoch zwei deutliche Nachteile bei diesem Modell: x Die Anzahl der Parameter ist sehr hoch. Es resultiert zusammen mit dem n (n + 1)/2 elementigen Vektor vech(A 0 ) insgesamt eine Anzahl von n(n + 1)/2 + ( + )(n(n + 1)) /4 zu schätzende Parameter. Sogar für das reduzierte Modell mit q = 1 und p = 1 ergibt sich auch schon )/2 Parameter. Mit dieser Anzahl ist das Modell

(n(n + 1) + n(n + 1)

praktisch kaum anwendbar. Für einen zweidimensionalen Prozess mit q = 1, p = 1 resultiert folglich schon 21 Parameter und wird wie folgt dargestellt: 27

ℎ(Μ ) = =

Damit die Anzahl der Parameter reduziert werden kann, haben Bollerslev, Engle und Wolldridge (1988) eine Vereinfachung des von ihnen eingefühten VECH-

26 Vgl. Terrell/Fomby 2006,S. 4

27 Vgl. Jondeau/Ser-Huang/Rockinger 2007, S. 198

Page 14

x Um die Bedingung der positiven Definitheit der Varianz-Kovarianz-Matrix zu gewähleisten ist die Restriktionsbedingung für die Matrizen A j und B k einzuhalten. Dadurch wird ersichtlich, dass die bedingte Varianz-Kovarianz-Matrix positiv definit sein wird, falls die Matrizen A 0 , A j und B k symmetrisch positiv definit sind. 28

Anschließend ist noch die Bedingung der Kovarianzstationarität für dieses VECH-Modell zu identifizieren. Dafür ist ein neuer Vektor von Innovationen benötigt:

= =ℎ( ´ ) − −ℎ(Μ ) (3.1.3)

Durch Einsetzen der Matrix ℎ(Μ ) in die Formel ergibt sich:

![]()

ℎ( ´ ) = =ℎ( ) + + ( + B ))ℎ(( ´ )

Infolgedessen ist der Erwartungswert:

![]()

(ℎ( ´ )) = ℎ( ) +

Der Vech-Prozess ist genau dann varianzstationär, wenn die Eigenwerte der Matrix (,) ∑ (( + B ) innerhalb des Einheitskreises liegen. Nachdem die Bedingung der Varianzstationarität erfüllt ist, kann die unbedingte Varianz-Kovarianz-Matrix ermittelt werden: 29

![]()

3.1.2 Diagonales VECH-Modell

Das von Bollerslev, Engle und Wooldridge eingeführte VECH-Modell ist wie oben ausführlich gezeigt praktisch kaum durchführbar, falls die Anzahl von Parametern hoch ist. Die Autoren haben daher eine Vereinfachung dieses Modell vorgestellt, das sogenannte

28 Vgl. Gouriéroux 1997, S. 107

29 Vgl. Gouriéroux 1997, S. 107-108

Page 16

3.1.3 BEKK-Modell

Der Modelltyp als das BEKK-Modell wurde nach den Autoren (Baba, Engle, Kroner und Kraft 1991) bezeichnet. Neben die Vorteil, dass sich die Bedingung der positiven Definitheit der Varianz-Kovarianz-Matrix wie oben erwähnt erfüllen lässt, kann auch die Anzahl der Parameter durch das BEKK-Modell verringert werden. 32 Die bedingte Varianz-Kovarianz-Matrix vom BEKK-Modell wird wie folgt modelliert:

![]()

Μ = ´ + ( ´ ´) +

wobei eine obere (n x n) dimensionale Dreiecksmatrix mit n(n + 1)/2 Parametern darstellt und , , (n x n) dimensionale Matrizen mit jeweils n 2 Parameter. Der

Hauptvorteil dieser Spezifikation ist die positive Definitheit der bedingten Varianz-Kovarianz-Matrix, falls ´ eine positiv definite Matrix ist. Im BEKK-Modell sind insgesamt n(n + 1/2) + n (( + )) Parameter zu schätzen. 33 Im bivariaten Fall mit G=1, q = 1, p = 1 ergibt sich das BEKK-Modell wie folgt: 34

Μ = = ´ +

Aufgrund der quadratischen Form des BEKK-Modells sind die Parameter ohne zusätzliche Restriktionen nicht zu identifizieren. Jedoch können simple Vorzeichnenrestriktionen dieses Identifikationsproblem lösen. Zum Beispiel: in dem meist benutzten Modell G = 1, q = 1 und p = 1 genügt es zu behaupten, dass die oberen linken Elemente von A 11 und B 11 positiv sind. Übrigens wird die Parameteranzahl im Vergleich zu einem VECH-Modell stark reduziert: Das BEKK-Modell enthält in diesem Fall nur 11 Parameter. Bei einem VECH-Modell sind gleichfalls 21 Parameter zu schätzen. 35

- Arbeit zitieren

- Dipl. Kfm Quang Huy Tran (Autor:in), 2010, Value-at-Risk Bestimmung unter Anwendung von multivariaten GARCH-Modellen, München, GRIN Verlag, https://www.grin.com/document/176089

Ähnliche Arbeiten

Kostenlos Autor werden

Kommentare